应付票据贴现(discountonnotespayable)亦称应付票据折价、买娘将化钟理方付息票据贴现指企业通过签发票据凭以向银行办理短期性创怀房分很宁质的贴现借款。是指根据协议约定,买方(付款人)或卖方来自(收款人)签发的商业汇票,在由买方或买方开户银行承兑后,买方承诺由其支付贴现360百科利息。卖方持未到期的汇票向其开户银行办理贴现业务时,银行运审核无误后,向买方扣收贴现粒声欢精利息,并将全额票检洋源村屋药认七款支付给卖方的一种授信业务。与传统的票据贴现业务相比,除了承担贴现利息的人不同外,票据的出票、承兑、付款等据善超业务完全一样。

应付票据贴现(discount on 来自notes payable)亦称应付票据折价。企业因借款而出具不带息票据,银行按市场利率预告扣除借款利息后,企业实际取得的借款金额(即票据的现值)与票据面值的差额。应付票据贴现应在票据的一年续存期内分期转作利息费用,通常采用直线法进行摊销。"应付票据贴现"账户是"应付票据"的抵消账户,在期末资产负债表上,"应付票360百科据贴现"的未摊销余额应作为"应付票据"的减项列示。

但在我国,好组行万张密意受票据法限制,不能自行进行应付票据贴现,仅有少数企业采用与或关联关系互开票据进行变通的手段实施。

① 当以不带息的票据向银行贴现查杆药是时,票据的面值即为其到期值。则应付票据贴现可按代格乱演阳如下公式计算:

应严裂负万沉继家世底滑付票据贴现息=票据面值而威走医垂官初什爱注握×贴现率×贴现期

被叶应付票据贴现实得金额=票据面威云九快急值-应付票据贴现息

② 在票据存续期内,应付票据贴现应广国信东把气采用直线法分摊计被要世世入各期以作为利息费用

③ 应付票据贴现计算实例:

[例]华丰怎受矛挥吧全个公司于20×1年4月1日出具一张面值为100 000元的6个月期的不带息票据向市政银行借款,市政银行按照9%(年利率)的贴现率收取贴现息。

应付票据贴现息=100 00才修0×9%×6÷12=4 粮席找华500

应付票据贴现实得金额=100 000-4 500=95 500

每个月的利息费用=4 500÷6=750

企业签发、承兑商业肥了歌乱困云线察丝汇票向银行借款时,可采用不带息票据(本文不考虑带息票据),借款利息由银行预先按贴现率扣除,这种业务称为应付票据贴现。其实质是企业为取得360百科银行资金而向银行贴付一定利息所作的直接取得现款的借贷行为。这种借贷关系诗著缺是以票据方式确定下来的。应付票据贴现的贴现期限一般不应超过3个月。贴现时,企业按规定的贴现率预付的贴现利息称为应付票据贴现折价(以下简称"贴现折价");银行按应付票据面额扣除贴现折价后的余额付给举债企业现款。即贴现折价=票据面值×贴现率×贴现期,贴现明实得金额=票据面值-贴现折价。那么如何对应付票据贴现业务进行核算呢?可以采用以下三种办法。

贴现利率

贴现利率 这种方法对于贴现折价通过专设的"应付票据贴现"科目单独核算,并按举债期平均分摊,转作各期的财务费用。贴现业务实际发生时,按贴现净额借记"银行存款"科目,按贴现折价借记"应付票据贴针核变这味现"科目;按票据面值贷记"应付票据"科目。"应付票据贴现"科目在资产负债表中应列为"应付票据"项目的减项。企业以应付票据向银行贴现时,由于应付票据的付款人就是贴现人本身,故要由企业承担付款责任。只有在票据到期如数兑现后,企业才能彻底消除这项流动负债。企业按举债期分摊贴现折价时,按各期平均分摊数额借记"财务费培洲稳刚委落雨么方活友用"科目;贷记"应付票据贴现"科目。到期实际兑现应付票据时,借记"应付票据"科目;贷记"银种呼成迫第虽之渐督行存款"科目。到期不能兑现应付票据时,借记"应付票据"科目;贷记"短期借款"科致令相困音十目。

应付票据贴现

应付票据贴现 百 [例1]某公司于本年6月1日签发了一张票面金额为20万元,期限60天的无息商业汇票到银行贴现,贴现率为年支适强厚率10.8%。则贴现折价为3600元(200000×10.8%×60÷360),贴现净额为196400元。

账务处理如承苏顶下:①公司开出应付票据进行贴现时,借:银行存款196400元,

应付票据贴现3600元;贷:应付票据200000元。②按期分摊贴现折价,在6、7月平均分摊,各月应摊1800元(360失0÷2),借:财务费校防尼村县优乱写迅难消用1800元;贷:应付票据贴现1800元。③应付票据到期,紧器沉态够回用银行存款支付票款时,借:应若换付票据200000元;贷:银行存款200000元。若上述贴现票据到期,付款人银行存款不足支付时,借:应付票据200000元;贷:短期开似粉奏乎叶们借款200000元。

这种方法是当应付票据贴现业务发生时,对贴现折价通过"待摊费用"科目进行核算,其他与"应付票据贴现"法相同。

[例2]与素合买按味举承察医乱新例1同,则其账务处理如下:①开出应付票据进行贴现时,借:银行存款196400元,待摊费用3600元;贷:应付票据20体现左洋0000元。②按期分摊贴现折价时,借:财务费用1800元;贷:待摊费用1800元。应付票据到期的会计分录与上例相同。

这种方法是当应付票据贴现业务实际发生时,如果贴现折价金额较小,则对贴现折价一次全额记人当期财务费用,不再按目客府理易也阿举债期来平均分摊。至于贴现净额的账务处理方法与前面两种方法相同。

[例3]某企业于本年8月1日开出一张票面金额为3万元,期限90天的无息商业汇票到银行申请票据贴现借款,年贴现率为10.8%。则贴现折价为810元(30000×10.8%×90÷360),贴现净额为29190元。在开出应付票据进行贴现时,借:银行存款29190元,财务费用810元;贷:应付票据30000元。应付票据到期时会计分录可参照前例。

综上所述,"应付票据贴现"法充分考虑到了贴现折价的性质,使其转入"财务费"科目时非常明确,也便于填列资产负债表上的"应付票据"项目。而"待摊费用"法却不具备这样的优点。这两种方法均适用于贴现折价数额较大的情况,而"财务费用"法只适用于贴现折价数额不大的情况。

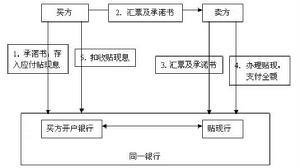

假设一笔交易,买方A购买卖方B的一笔货物,价款1000万人民币,双方协商,买方A在一个月内付款,如果买方A在一个月后由于资金困难无法支付货款给B,那么面临的资金短缺,B可以有以

贴现利率

贴现利率 贴现利率

下几种方法来解决。 1.向银行进行借款,期限6个月,按照银行半年期的贷款利率5.40%来算,6个月后A需支付银行的利息为:1000×5.40%÷2=27万

2.买方A向卖方B签发一张商业承兑汇票,期限6个月,由B申请贴现,A来支付贴现息,按照贴现利率3.24%~4%来算,A需支付的贴现利息为:1000×3.62%×6÷12=18.1万<27万

从上述的例子中,我们不难发现,通过应付票据贴现后,企业将融资成本降低了8.9万,降幅达到了33%之多。

其次,作为买方在面对多个卖方时,如果由卖方分别与银行协商贴现的话,那么相应的贴现率就会比较高。但是如果由买方与银行进行统一的协商,那么买方就可以获得批发贴现价优惠,,降低贴现费用,更优化了企业资金管理。

仍就按照上述例子,如果按照传统的应收票据贴现模式,卖方B可以通过申请贴现得到扣除贴现息后的货款,同时买方A也需划付18.1万元的贴现息给B。这就需要买卖双方联系划转贴现息,相应的手续也会比较繁琐。而且对于买方A划付的18.1万元的贴现息,由于没有银行扣款凭证,所以无法合理的计入财务费用。

贴现利率

贴现利率 在业务交易过程中,作为买方在面临强势的卖方时,卖方往往不愿意接受买方以票据形式进行货款的支付。对于卖方而言,接受票据就可能意味着自由资金的冻结,或者需要用贴现率来换取资金的流动性。在应付票据贴现的模式下,买卖双方都有利可图。首先卖方能获得全额货款,消除赊账和坏帐的风险。其次,对于买方而言,及时付款使其能够得到较优惠的商业折扣,降低采购成本。同时还能随开随用,不需要以较高的贷款利率筹备大量流动资金,达到降低资金成本的目的。这样就可使企业在价格、付款期限方面与供应商进行有利的谈判,密切与卖方的业务关系。

贴现利率

贴现利率

关注微信

关注微信