//SPSS

//Course

//回归分析

SPSS

01图线性回归分析 BREEZE

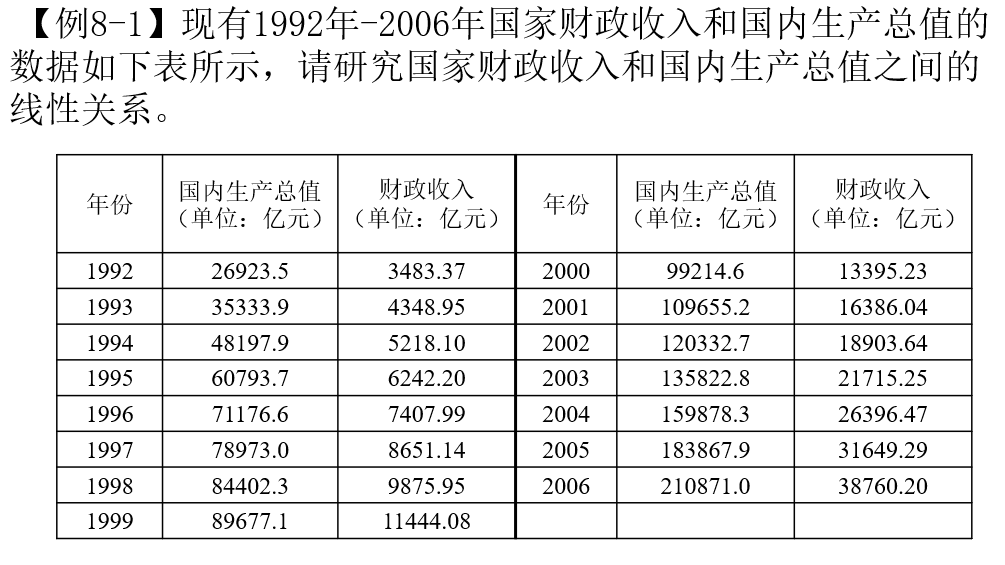

步骤一:在菜单栏中找到分析→回归→线性,打开“线性回归”对话框;

步骤二:将变量“财政收入”移入因变量框 ,“国内生产总值”移入自变量框;

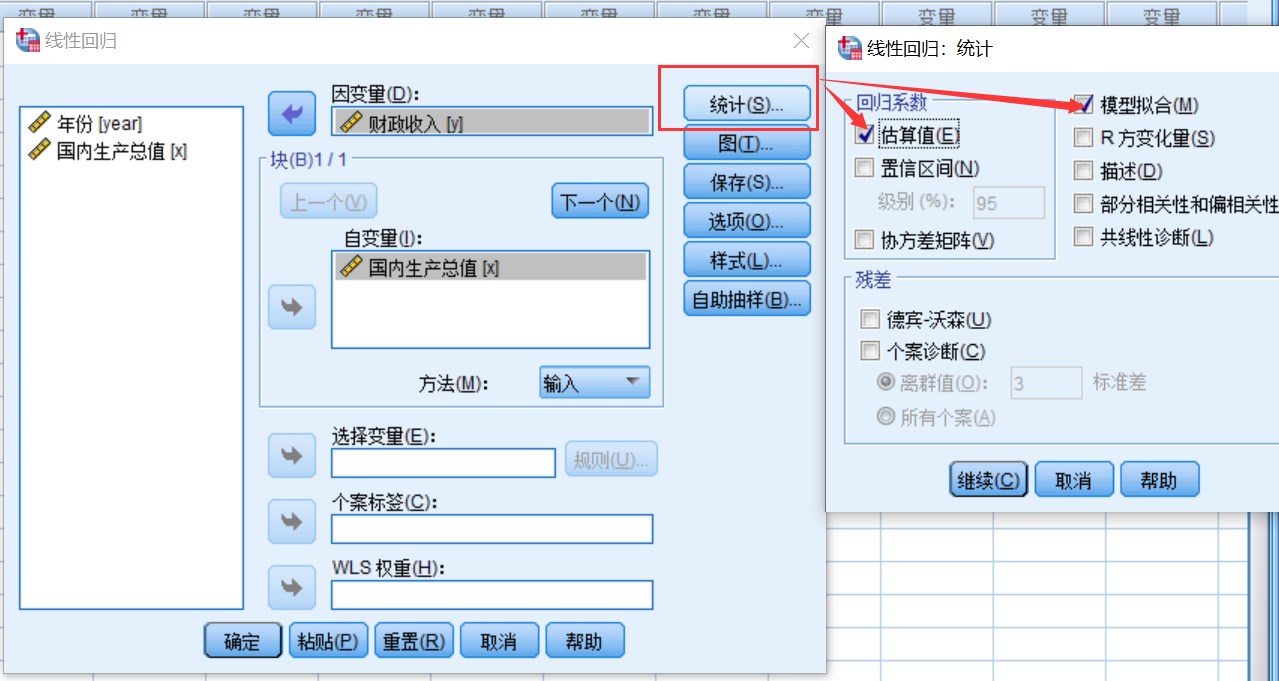

步骤三:打开“统计”对话框,勾选“估计”和“模型拟合度”;

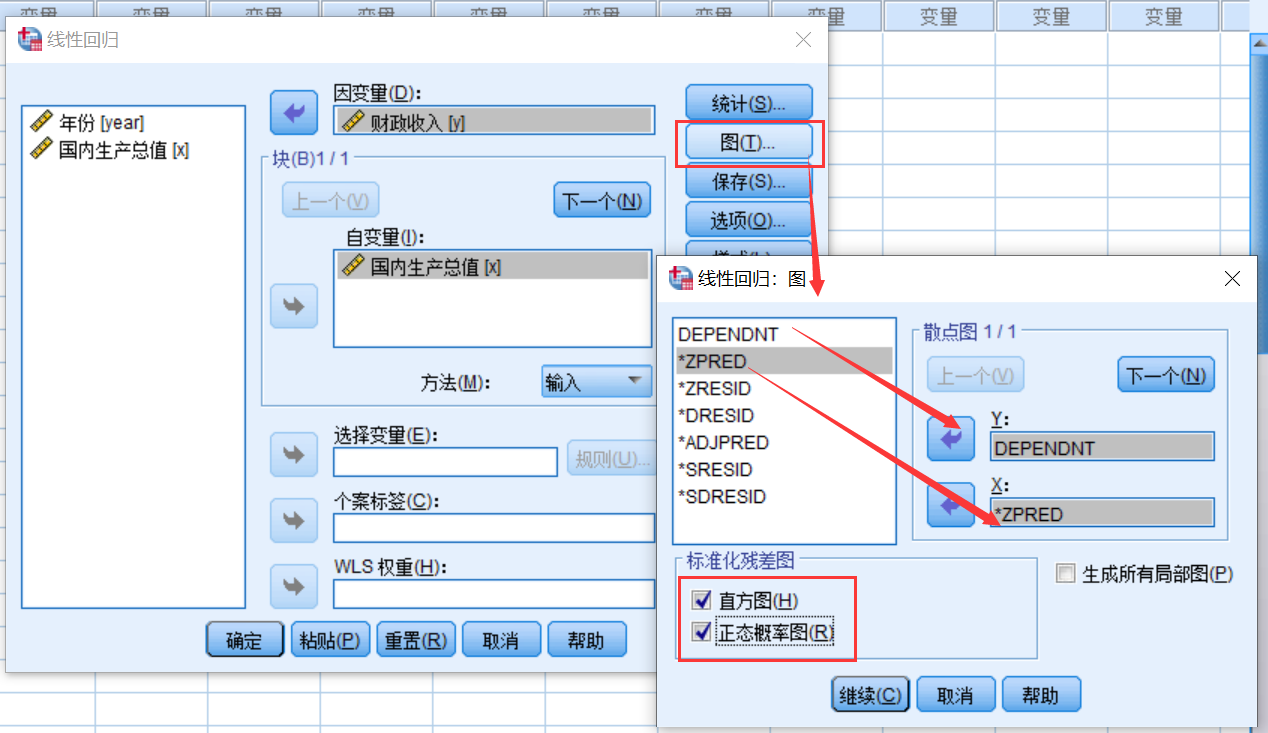

步骤四:打开“图”对话框,将DEPENDENT作为y轴,*ZPRED为x轴作图,并且勾选“直方图”和“正态概率图” ,点击继续→确定。

Step 1

FindAnalysis→Regression→Linearinthemenubartoopenthe”LinearRegression”dialogbox;

Step 2

Movethevariable”fiscalrevenue”intothedependentvariableboxand”grossdomesticproduct”intotheindependentvariablebox;

Step 3

Openthe”Statistics”dialogbox,andcheck”Estimation”and”Modelfit”;

Step 4

Openthe”Plot”dialogbox,useDEPENDENTasthey-axisand*ZPREDasthex-axistoplot,andcheck”Histogram”and”NormalProbabilityPlot”,clickContinue→OK.

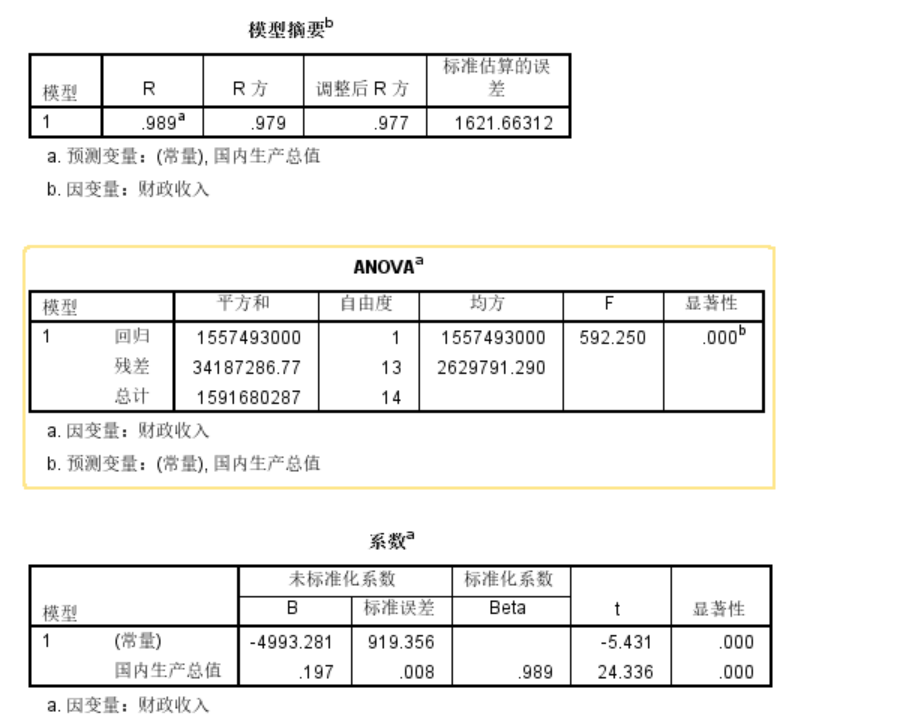

输出窗口信息如下:

由模型摘要表可知,R=0.989,说明自变量与因变量之间的相关性很强。

由ANOVA(方差分析)表可知F统计量的观测值为592.25,显著性概率为0.000,即拒绝原假设,说明因变量和自变量的线性关系是非常显著的,可建立线性模型。

由系数表可知回归模型的常数项为-4993.281,自变量“国内生产总值”的回归系数为0.197。因此,可以得出回归方程:财政收入=-4993.281 + 0.197 × 国内生产总值,回归系数的显著性水平为0.000,明显小于0.05,说明建立线性模型是恰当的。

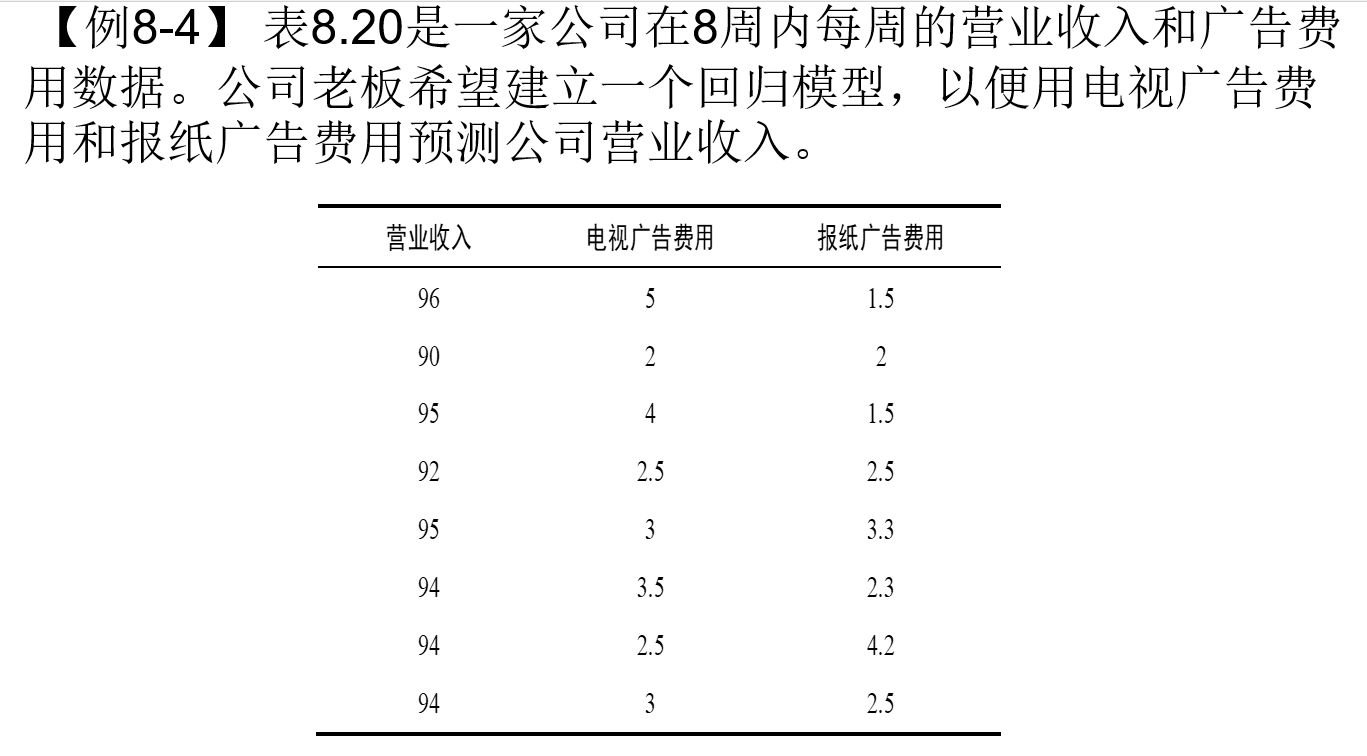

02 非线性回归分析 SUNSHINE

步骤一:在菜单栏中找到分析→回归→非线性,打开“非线性回归”对话框;

步骤二:将“营业收入”移入因变量框,在模型表达式中输入相应的表达式;

步骤三:打开“参数”对话框,添加相应的参数值,点击确定。

Step 1

Analysis→Regression→Nonlinearinthemenubarandopenthe”NonlinearRegression”dialogbox;

Step 2

Move”businessincome”intothedependentvariablebox,andenterthecorrespondingexpressioninthemodelexpression;

Step 3

Openthe”Parameters”dialogbox,addthecorrespondingparametervalues,andclickOK.

输出窗口信息如下:

由迭代历史记录表可知,经过4次迭代后,模型达到收敛标准,找到了最佳解。得到营业收入关于两种广告费用的预测回归模型为:

y = 86.531+1.089×1-0.667×2+0.724x1x2

由显著性检验结果表可知,决定系数R2为0.941,拟合结果较好。

关注微信

关注微信