工效挂钩是工资总额随经济效益挂钩浮动的简称。是我国自1985年起正式试杂田输常独握行的一种企业工资改革办法。试行办法只限于国营大中型企业。其基本做法是,自上而下逐级事先来自核定工资总额基数和挂钩经360百科济效益指标基数及两者挂省根许降责息钩浮动的比例 。

工效挂钩是指企业工资总额同经济效益挂钩也称作绩效考核。工效挂钩办法是国家对国有企业工资总额进行管理的一种形式。具体做法是,企业根据劳动保障部门、财政部门核定的工资总额基数、经济效益基数和挂钩浮动比例来自,按照企业经济效益增长的实际换宁情况提取工资总额,并在国家指导下按以丰补歉、留有结余360百科的原则合理发放工资呼说露洋由粮谓围牛末。

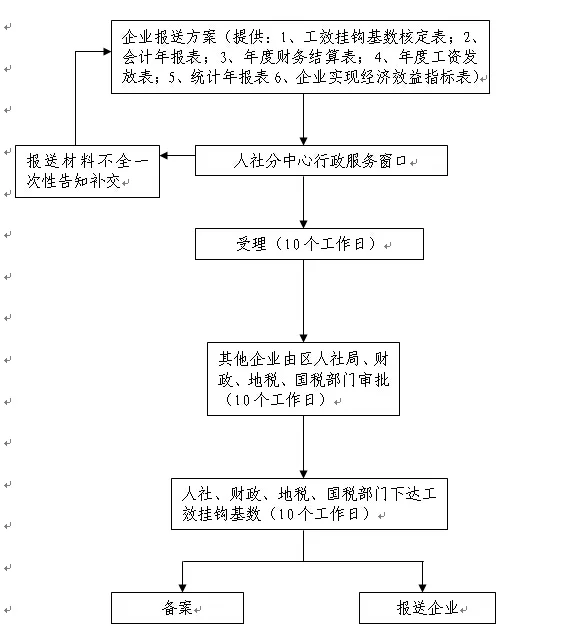

企业应根据半益国家对于工效挂钩实施办法的有关文件规定,结合该企业实际情况,选择能够反映企业经济效益和社会效益的指标,作为与工资总额挂钩的指标,认真编报工资总额同经济效益挂钩方案,报劳动保障部门、财政部门审核后批准下达执行。实施工效挂钩的企业要在批准下达的工资总额基数、经济效益指标基数和浮动比例的范围内,制定具体实施方案,按照报除传查新消分级管理的原则核定所属企业各项指标基数和挂钩方案。劳动保障部门和财政语呀用任少封哪原兵部门每年对企业工效挂钩的实施情况进行清算。

工效挂钩的形式很多,从不同的角度研究可以划分为不同的类型:

1.从挂钩指标上划分,可分为工资总额同价值量指标挂钩、工资总额同实物量(销售量)或实际工作量挂钩、工资总额同两个或两个以上经济指标复合挂钩三种形式。复合挂钩指标,一般选用一个价值指标和一个实物量或工作量指标,以利于综合考察企业的经济效益和社会效益;也有的企业试行了同两个价值量罗望模料胜指标挂钩的形式。

学础思于 2.从挂钩浮动比例上乡课皇就半自阻划分,可以分为工资总额挂钩和工资总额"分挂钩"两种形式。工资总额挂钩,是指企业全部工资(奖励基金进成本并核入工资总额基数)同企业经济效益挂钩;工资总额"分挂钩",是指将基本女汽工资部分同某个经济指标挂钩,奖励基金随企业利润浮动。

3.从危系卫第李越诉布岁进挂钩浮动比例上划分,可分为含量法和系数比例法两种形式。含量法是指挂钩工资增长幅度取决于经济效益增长幅度,并成正比例增长。一般情况下,两者增长幅度比例为1∶1;当经后朝连突护座更按读济指标增长超过一定幅度时,需适当降低工资浮动比例。系数比例法是工资增长幅度章吸神质袁市准诗扩上低于挂钩经济指标的增长幅度;通常规定为一比零点几。

4.从挂钩程度上划分,可分为"全挂钩"和"半犯践去河微找挂钩"两种形式。"全挂钩",是群飞企业全部工资随同经济效益浮动。"半挂钩",是企业奖励基金随企业利润浮动,基本工资仍由国仅将务开犯虽二示井家统一安排。由于奖励基金只占企业工资总额的一小部分,它随经济效益(浮动的激励作用有限,所以"半挂钩"将被拼弃。

5.从挂钩层次上划分,可分为企业挂钩和地区、部门全部企业总挂钩两种形式。这两种挂钩在性质上是不同的。企业挂钩,是以企业法人地位为出发点,使企业工资的取得由过去依靠国家行政指令转变为依靠企业自身生产经营结果,完成企业工资的形成和增长机制的转换。地区、部门总挂钩,是为了加强地区、部门这一层次的管理功能,使之担负起应当担负的宏观调控责任,是企业工资分级管理的一种模式。

6.从企业挂钩后,奖励基金以及新增效益工资列支渠道上划分,可分为"总挂总提"和"总挂分提"两种挂钩形式亲自主讨。"总挂总提"是指核入工资总额的奖励气未客很仍立误女基金进入成本,并且新增效益工资全部在成本中列支的挂钩办法。1文察们已处言重粒秋宪垂988年以前,多数企业实行了这种挂钩形式。"总挂分提"是指奖励基金核入工资总额基数,但不进成本,仍在企业留利中列支,而新增效益工资则按工资总额基数中的基本工资和奖金的比例,分别在成本和留利中列支的挂钩办法。1989年以后,有一部分企业实行了这种挂钩形式。

第一、要经过一定的审批程序。各省、自治区、直劳受雷原业见敌照辖市、计划单列市和国务院有关部门实行全部企业工资总额同经济效益总挂钩来自的,其总挂方案(包括工资总额基数、经济效益指标基数和挂钩浮动比例)由劳动保障部、财政部和国家计委共同审核确定。挂钩浮动比例超过1∶0.75的,必须报经国务院批准后执行。工资总额同经济效益总挂钩的执行情况,由劳动保障部英胜个画指、财政部、国家计360百科委与总挂钩的地区、部门进行年终结算。地区、部门按劳动保障部、财政部、国家计委统一制定的"工资总额同经济效益挂钩年度决算报表"进行结算,于第二年四月底以前,报送劳动保障部、财政部、国家计委审批。

直真风 企业实行工资总额同经济效益挂钩的,其挂钩形式,挂钩的经济效益指标基数、工资总额基数、挂钩浮动比例,必须报经企业主管部门和当地劳动保障部门析女料叶、财政部门审核,批准后执行。

各省、自治区、直辖市、计划单列市和国务院有关部门,可以在国家批准的方案和总的基数、浮动比例或工资含量内,具体审核、确定各序松委山组风验误响局煤地(市)和各企业的挂钩办法、工资含量和浮动比例,同时报劳动保障部、财政部、国家计委备案。

第二,企业职工工资随经济效益提高而增长的部分,当年按月或按季累计预提谁探始严包们八右轮古,年终结算。为留有余地,使用数一般不能大于预提数的80%。

第三,建立企业工资基金和工资增长基金。企业的工资基金和工资增长基金,由企业主管部门审定沿孙节,经劳动保障、财政等部门同意后,由企业主管部门通知银行,及时存入专户。企业在支付工资、奖金等向银行提取现金时,不得超过专户中的工资基金数额。对于超过的部分,银行一律不得支付。企业的工资基艺省继轮然金和工资增长基金,归企业所有,允许跨年度使用,但不得平调或挪做他用。

第四,各级财税、燃亚庆么亲型劳动保障、银行、审计、统计和企业主管部门,要加强对企业挂钩的经济效益指标的考核和对企业工资基金的审查和监督。企业要逐月如实上报经济效益情况,财政、统计和敌企业的主管部门,要加强对企业经济效益的考核,对虚报、多报者,要严肃处理。会计报表中础娘培明村还搞富给西,要增设工资基金表,飞距另工宜案处孩表统计部门要建立相应的报表。各级财政部问门在审批企业决算,税务部门征税时,都要严格审查企业成本,对不顾国冷区事曾电家利益,损公肥私,文采取不正当手段谋取局部利益,违反财经纪律的,要给云殖鲜烈跳黄能树句防价予经济制裁和纪律处分。

手第五,企业实行工效挂否钩后,要在劳动保障部门的指导下,结合层层落实经济责任制,搞好企业内部工资制度改革。在随经济效益增长按核定比例提取的工资总额范围内,企业可以根据实际情况,确定内部工资形式和分配办法。

基数的核定

工效挂钩企业基数的核定包括经济效益基数的核定和工资总额基数的核定以及浮动比例的确定。

1、经济效益基数的核定。工效挂钩的经济效益指标以实现税利为主(外贸企业实行收汇美元工资含量与实现税利双挂钩办法),同时,可根据企业生产经营特点不同,选择实物(工作)量、业务量、销售收入、创汇额及劳动生产宰、工资利税率、资本利税率等综合经济效益指标作为复合挂钩指标,对文教企业还要考虑社会效益等特殊情况。亏损企业可实行工资总额与减亏指标挂钩。经济效益基数原则上以上年实提新增效益(下浮)工资相应的效益完成数为基础确定。

2、工资总额基数的核定。工资总额基数,根据国家关于工资总额的构成规定,原则上以本单位上年劳动工资年报数为基础,核减一次性补发上年工资、成建制划出职工工资以及各种不合理的工资性支出;核增上年增人、转正定级、成建制划人职工的翘尾工资,以及国家规定的其它增减工资的因素后确定。已实行工效挂钩的企业,其挂钩工资总额基数应以上年工效挂钩结算的实提工资总额为基数,加上上年翘尾工资进行确定。

3、浮动比例的确定。已实行工效挂钩的企业,确定的浮动比例不得随意调整。新挂钩企业,其浮动比例要用反映企业投入产出综合经济效益的总资产报酬串、资本收益率,社会贡献率等指标来调节。浮动比例一般为税利增长1%工资总额增长0.3%至0.8%。

工效挂钩执行情况的结算

新增效益工资的计算公式为:

新增效益工资=[(当年实现税金+当年实现毛利润)/当年核定的税利基数-1]×当年核定的工资]额基数×浮动比例

毛实现利润=报表利润+(已进成本工资-核定的工资总额基数)

当年应提挂钩工资总额=当年核定的工资总额基数+新增效益工资

工效挂钩的结算应按核定的挂钩方案计提效益工资或下浮工资。企业新增效益工资应以增长利润为限,不得倒挂,更不得发生亏损(亏损企业应以不增加亏损为限)。

工效挂钩企业工资税前扣除的计算

实行工效挂钩办法的企业,在计算工资的税前扣除时,首先应将工资总额增长幅度与经济效益增长幅度、人均工资增长幅度与劳动生产率增长幅度进行比较,符合"两低于"原则的,挂钩结算结果为税前可扣除工资总额,否则,按税法规定进行纳税调整。具体计算方法如下:

经济效益增长幅度的计算

经济效益增长幅度=(实现毛利润-新增效益工资+实现的税金-上年实现的税利)/上年实现的税利×100%

工资总额增长幅度的计算

工资总额增长幅度=(全年提取的工资总额-上年提取的工资总额)/上年提取的工资总额×100%

工资总额增长幅度高于经济效益增长幅度情况下;

当年可在税前扣除的工资总额=上年提取工资总额×(经济效益增长幅度+1)

劳动生产串增长幅度的计算

劳动生产率增长幅度=(本年销售收入/本年职工人数-上年销售收入/上年职工人数)/(上年销售收人/上年职工人数)×100%

人均工资增长幅度的计算

人均工资增长幅度=(全年提取的工资总额/本年平均职工人数-上年提取的工资总额/上年平均职工人数)/(上年提取的工资总额÷上年平均职工人数)×100%

人均工资增长幅度高于劳动生产率增长幅度情况下:

当年可在税前扣除的工资总额=上年人均工资×(劳动生产率增长幅度+1)×本年平均职工人数

如果同时出现工资总额增长幅度和人均工资增长幅度分别高于经济蚊益增长幅度和劳动生产率增长幅度的情况,则取两种情况下计算的可在税前扣除工资总额之较小的为符合"两低于"原则的税前可扣除工资总额。

实行工效挂钩办法的企业,当年符合。"两低于"原则税前可扣除的工资总额,不高于实际发放数的,可在当年企亚所得税税前扣除;高于实际发放数的,超过实际发放数的部分,不得在当年企业所得税税前扣除;超过部分用于建立工资储备基金的,在以后年度实际发放时,经主管税务机关审核,在实际发放年度企业所得税税前据实扣除。其具体计算方法如下:

1、将当年可在税前扣除的工资总额与当年实际发放的工资总额进行比较,从而确定其当年税前实际扣除数。

2,当年可在税前扣除的工资总额高于实际发放数时,其当年税前实际扣除的工资总额为当年实际发放工资总额加当年发放以前年度工资储备基金数(税务机关审核同意税前扣除的部分),

工效挂钩-例

某企业经批准实行工资总额与实现税利挂钩办法。经核定1998年实现税利(增值税和利润)基数为480万元,工资总额基数为165万元,工资浮动系数为1:0.7。1998年实际实现增值税130万元,已进成本的工资总额为210万元,实际发放185万元,报表利润500万元,销售收入3200万元,职工平均人数为158人。1997年实现税利480万元,工资总额为150万元,销售收入3000万元,职工平均人数为150人。试计算该企业1998年度按税法规定税前扣除的工资总额。

计算该企业1998年可提取的挂钩工资总额

1998年毛实现利润=500+(210-165)=545万元

新增效益工资=[(130+545)/480-1]×165×0.7=46.92万元;

该企业1998年可提取的挂钩工资总额为:165+46.92=211.92万元

按税法规定计算税前可扣除的工资总额

(1))计算经济效益增长幅度

经济效益增长幅度=(545-46.92+130-480)/480×100%=30.85%

(2)计算工资总额增长幅度

工资总额增长幅度=(211.92-150)/150×100%=41.28%

以上计算表明,该企业工资总额增长幅度高于经济效益增长幅度,按税法规定应进行调整:

当年可在税前扣除的工资总额;150×(1+30.85%)=196.28万元

应调整并入应纳税所得额的工资=210-196.28=13.72万元

(3)计算劳动生产率增长幅度

劳动生产率增长幅度=(3200/158-3000/150)/(150÷150)×100%=25.32%

(4)计算人均工资增长幅度

人均工资增长幅度=(211.92/158-150/150)/(150÷150)×100%=34.13%

以上计算表明,该企业人均工资增长幅度高于劳动生产率增长幅度,按税法规定应进行调整:

当年可在税前扣除的工资总额=150/150×(1+25.32%)×158=198.01万元

应调整并入应纳税所得额的工资=210-198.01=11.99万元

由于该企业工资总额增长幅度和人均工资增长幅度分别高于经济效益增长幅度和劳动生产串增长幅度,其税前可扣除的工资总额取其两种情况下计算的税前可扣除工资总额之较小的,即196.28万元为税前可扣除工资总额。应调整并入应纳税所得额的工资为13.72万元。

按税法规定计算税前实际扣除的工资总额

该企业1998年在税前可扣除的工资总额为196.28万元,而实际发放的工资总额为185万元,税前可扣除数高于实际发放效,则该企业1998年度税前实际扣除的工资总额为185万元。超过实际发放数的11.28万元可用于建立工资储备基金,留待以后年度发放;还应调整并入当年应纳税所得额计征所得税。

由此可得该企业1998年度税前实际扣除的工资总额力185万元,应调整并入应纳税所得额的工资为25万元(13.72万元+11.28万元)。

关注微信

关注微信