如果你喜欢记账,那么你应该知道有个记账工具叫做“挖财”,杭州挖财互联网金融服务有限公司(挖财)诞生于2009年6月,是国内最早的个人记账理财平台。挖财以记账起家,现已发展成为一家涵盖记账、管钱、理财、信贷、社区等全方位资产管理服务的移动互联网金融平台。

挖财宝作为挖财的理财端,2016年3月25日挖财成为中国互联网金融协会首届理事单位。希财网本期P2P平台测评走进挖财理财,测评将从平台合规性、股东背景、管理团队、平台风险控制、信息披露、运营能力和收益率、用户体验七大角度对挖财理财进行测评。

一、平台合规性

银行存管:暂无;

ICP许可证:有,浙B2-20140363;

标的金额:不合规,部分理财宝项目超过500万;

信息披露:不合规,信息披露透明度较差;

活期产品:有,生息宝,对接货币基金博时现金宝货币A;

自融风险:暂未发现。

其他:根据《网络借贷信息中介机构业务活动管理暂行办法》,挖财发售银行理财和券商资管等产品不合规。

二、股东背景

挖财理财上线于2013年7月,运营主体为杭州挖财互联网金融服务有限公司,前身为杭州财米科技有限公司,成立于2009年11月,实缴注册资本5000万元,法定代表人为挖财董事长兼CEO李治国,股东均为自然人股东,投资占股比例分别如下图所示:

挖财董事长兼CEO李治国占股56.59%,掌握公司实际控制权。

挖财成立至今,累计获得1.6亿美元融资,下面梳理下挖财的融资历程:

1. 2011年6月,挖财获千万元人民币天使轮投资;

2. 2013年9月,挖财获IDG资本千万美元A轮融资;

3. 2013年10月,挖财获鼎晖资本300万美元A+轮融资;

4. 2014年2月,挖财获启明创投1500万美元A+轮融资;

5. 2014年12月,挖财获宽带资本和中金资本领投5000万美元B轮投资;

6. 2015年7月,获新天域资本领投8000万美元B+轮投资,B轮投资额达1.3亿美元。

下面便来分析下挖财的股东背景:

1. 李治国:1999年加入阿里巴巴成为第46号员工,主导开发了阿里巴巴B2B最重要的产品之一“诚信通”;2004年离职,用仅存的8万元资金创办了口碑网;阿里并购口碑网后,李治国重回阿里,又参与组建阿里云;后来又华丽转身成为了一名天使投资人,投资了蘑菇街、快的打车等。

挖财成立时,李治国最初是作为天使投资人参与挖财,截止2013年挖财完成A轮融资时,已累计投资一千多万元。2013年年中李治国正式加入挖财,出任挖财董事长兼CEO。李治国花名“海贝”,一枚人类最初使用的货币——贝壳。

2. 赵晓炜:挖财创始人,花名“元宝”,挖财的成立故事也有意思。2008年,李治国因为学车结识了赵晓炜,当时李治国买了个29块钱的手机上记账的小应用,感觉并不好用,而早在2000年,元宝就自己在pc端自己做了一个记账系统,用来给自己和老婆记账用。于是,李治国投了30万,一个叫挖财的记账app创业项目开始了。

还有个故事比较有意思,挖财几个最初创始人的工号从2开始排,元宝是2号。而李治国正式加入挖财时,元宝等第一批创始人把2009年就留好的1号工号正式给了他。

3. 李丰:前IDG资本合伙人,现峰瑞资本创始合伙人。李丰是VC圈的名人,从2010年1月投出第一个项目开始,李丰在IDG一共参与了61个项目的投资,主要集中于互联网创业,包括韩都衣舍、三只松鼠、宜信、挖财、脸萌、Bilibili、猪八戒、河狸家,并成为其中40多家公司的董事。

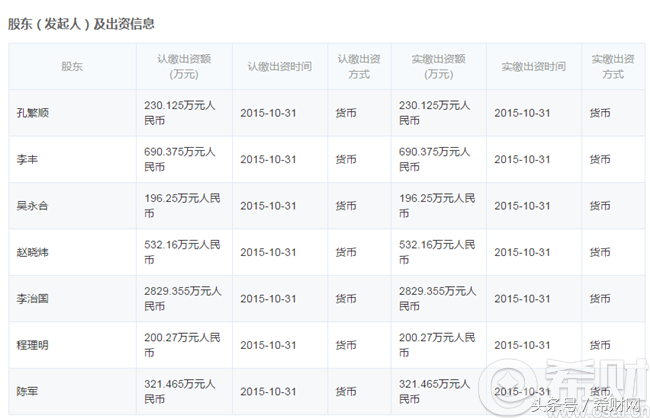

4. 陈军(和氏璧)、程理明、吴永合:挖财早期创始人,个人履历暂无。为什么希财君觉得是创始人,据公开资料显示,挖财成立头三个月,元宝是唯一一个全职员工。三个月后,公司有了四个人。另外,在2013年7月获得A轮融资之前,挖财投资人结构如下图所示:

5. 孔繁顺:占股4.60%,个人履历暂无。据启信宝工商信息显示,孔繁顺于2013年10月成为挖财的股东。据公开资料显示,孔繁顺为华创资本合伙人,而且,孔繁顺还是宜信三位股东之一,占股30%,公开身份是宜信创新产品中心总经理。

而华创资本与宜信关系十分密切,华创资本创立于2006年,运营主体为华创汇才投资管理(北京)有限公司,唐宁为华创资本的创始人。

如此说来,挖财与宜信扯上了关系,就是不知挖财是否与宜信有相关合作关系,宜信是否作为挖财的资产端来源之一?

此外,李治国还是挖财网络技术有限公司的法定代表人,该公司为外商独资企业,成立于2013年8月,彼时还未获得风险投资,股东为企业法人WACAI HONG KONG LIMITED,挖财网络技术有限公司为挖财的VIE结构主体。

总体而言,挖财背景实力十分雄厚,风投均为国际知名机构,累计获得1.6亿美元融资,根据艾瑞咨询7月1日发布的《2016年中国独角兽企业估值榜》,挖财估值5.3亿美元。

三、管理团队

据官网介绍,挖财核心主要有两人,分别是挖财董事长兼CEO李治国(海贝)和挖财总裁顾晨炜(金刚)。李治国上文已有介绍,下面便介绍下顾晨炜。

毕业于上海交通大学,后赴美国北卡罗来纳大学留学;

1996-2004年在美国Capital One先后担任分析师、金融部高级经理、欧洲大陆区资深风险总监和CEO助理、欧洲大陆区首席风控官;

2004-2008年,香港渣打银行决策委员会成员,零售及中小企战略部总经理;

2009年回国创办大数据驱动的金融数据咨询公司——信策数据;

2013年信策数据和挖财合并,顾晨炜担任总裁。

挖财和信策之间有一点“缘分”,都拿了李治国当时创办的阿米巴资本的天使投资,2013年是互联网金融元年,挖财也开始由记账向理财转型,而当时挖财的创始人只有互联网背景,没有金融背景,而顾晨炜是金融业数据挖掘与风控专家,有过多年金融行业的工作经验。于是经过李治国与IDG两位合伙人的撮合,挖财与信策数据合并。

四、平台风险风控

1. 业务类型

挖财理财业务包括P2P理财和基金代销,在这里希财君主要介绍P2P理财业务,项目资产类别主要包括消费金融类、供应链金融类、房贷、个人信贷、银行现金管理类、汽车金融、债权投资型理财产品,采取资产包和散标两种销售模式。。挖财业务均由合作机构提供,合作机构具有较强实力,且挖财自身实力较强,业务风险较低。

此外,挖财也积极布局资产端,去年挖财投资了美利金融、车猫金融两家消费金融资产端公司。同时,挖财还参股了小微企业信用评估公司冰鉴和企业记账工具账王,意欲布局小微企业资产端。

2. 项目安全

挖财项目审核制度分为三重风控审核:合作机构第一重审核、担保机构第二重审核、挖财第三重审核。

逾期应对制度:

(1)合作机构风险备付金:合作机构为其推荐的每一笔债权计提3%-10%的风险备付金,据官网介绍,截至目前,机构逾期率低于1%。

(2)合作机构赔付:合作机构为其推荐的每一笔债权承担回购义务,若项目逾期,100%回购债权。

(3)担保机构赔付:拥有雄厚资金实力的银行系或国有大型金融控股集团北京的机构作担保,对担保机构审核通过的合作机构推荐的债权承担无限连带责任。

合作机构包括徕乾商业保理(上海)有限公司、杭州xxsw咨询有限公司(奇葩名字披露)、上海锋之行汽车金融信息服务有限公司(还是猜出来的)等。

而杭州xxsw咨询有限公司主要为理财宝项目提供逾期垫付和回购,借款金额较大,而借款人信息也不透明,资金去向不明,合规性存疑。

3. 资金安全

平台交易资金由招商银行全程监管,暂未实现银行资金存管,咨询客服时也未进行银行存管事项,存管落地在即,不过对于大平台而言,银行存管不是一道难题。

五、信息披露

1. 运营数据

目前,挖财理财运营数据没有相关披露,第三方也未有相关运营数据,信息披露透明度较差,仅仅披露了《挖财宝·2015年半年报》和《2015年度挖财理财运营年报》。

2. 借款人信息披露。

挖财理财借款人信息披露透明度同样较差,以某季薪宝标的为例:

该标的作为组合债权,投资人不知道借款人任何信息,而且一期发行金额都是未知的,只显示剩余金额,对于某些强迫症患者来说,简直就是灾难。

而根据10月28日中国互金协会发布的信披要求,其中强制性披露指标逾65个、鼓励性披露指标逾31项,涉及从业机构信息、平台运营信息与项目信息等三方面。而作为中国互联网金融协会首届理事单位,挖财在多处信息披露上均不合格。

六、运营能力和收益率

1. 运营能力

挖财理财运营数据信息披露较少,据挖财披露的《2015年度挖财理财运营年报》数据显示,截至2015年12月31日,挖财理财累计交易额超600亿元,单日成交额已破12亿元,不过挖财理财交易额包括基金代销等业务。由于挖财注册用户超过1亿,挖财记账用户众多,而且挖财社区也是国内知名理财社区,总体而言,挖财的运营能力还是比较强的。

2. 收益率

挖财理财的理财产品年化收益较低,处于6%-11%之间,新手标5天享受12%预期年化收益,投资期限在5天至720天不等。组合债权分为月薪宝和季鑫宝,散标包括盈信宝、理财宝、车盈宝,还款方式为一次性还本付息,除新手标起投1元、尊享财富起投500000元外,其余产品起投金融100元。

七、用户体验

1. 资金流动性

挖财理财产品不支持债权转让,组合债权月薪宝和季鑫宝支持每30天赎回,所有理财产品不支持提前赎回,资金流动性较差。在投资长期散标时,投资者需注意这一点。

2. 平台费用

目前挖财理财投资不收取任何费用。

3. 提现到账时间

据客服介绍,债权到期后,1-2个工作日内资金回款至挖财账户余额,提现是0~1个工作日内到账,一天最多只能提现3次,不限金额,遇周末和节假日顺延。

4. 其他体验

挖财网站体验总体较好,由于挖财社区的存在,投资人较为活跃,可以收获不少;客服回答问题较为及时周到。

挖财理财测评总结:挖财成立于2009年,注册用户已超过1亿,累计获得1.6亿美元融资,还是中国互联网金融协会理事单位,高管团队配置也较为给力,整理实力十分强悍,投资安全性较高。

不过挖财也不合规处较多,如部分标的借款金额较大,信息透明度较差,未实现银行资金存管,且还发售银行理财和券商资管等产品,可毕竟背景实力大于一切,而且监管意见并未真正落地,有背景才能任性。

不过平台资金流动性较差,收益较低,不适合追求资金流动性和投资收益的人群。

关注微信

关注微信