前面聊过了增值税和发票,这次聊聊企业所得税。要了解企业所得税,就要看整个经营过程,而不能单纯只看企业所得税。还是以锤子业务为例,看看王总的企业所得税。

王总是一个做锤子生意的老板。他做的是锤子的买卖,但不是一锤子的买卖。这个锤子,指的是一切的有形的13%增值税率的商品。

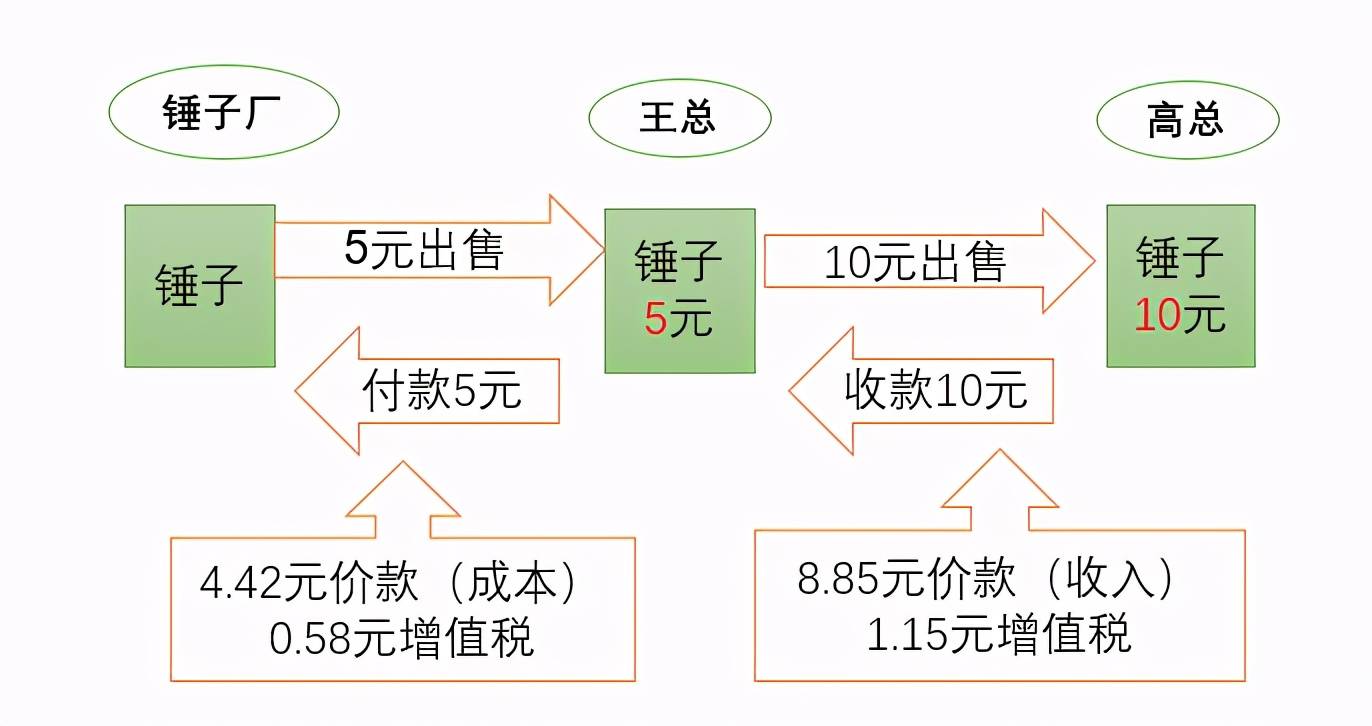

王总从外面买来锤子,一个锤子5元;转手卖给高总,一个锤子10元。

这10元是王总的收入吗?准确说并不是他的收入,或者说他卖一个锤子的收入不是10元。为什么?因为这10元里包含着增值税,增值税是他收来暂时保管,月底要上交给国家的。

10元里把增值税去掉,10÷1.13=8.85元,才是他的收入。

有收入,就要对应的有成本。王总进货价是5元/个,这5元是他的成本价吗?也不是。王总付出去的这5元也是含税价,里面也包含着增值税,增值税是价外税,商品价格之外的税,5÷1.13=4.42元,这是他的商品成本。

增值税是由最终使用锤子的消费者承担的,买卖锤子的商家只是把全部的增值税在自己这个环节上收一下、上交一下,属于替国家义务办事。

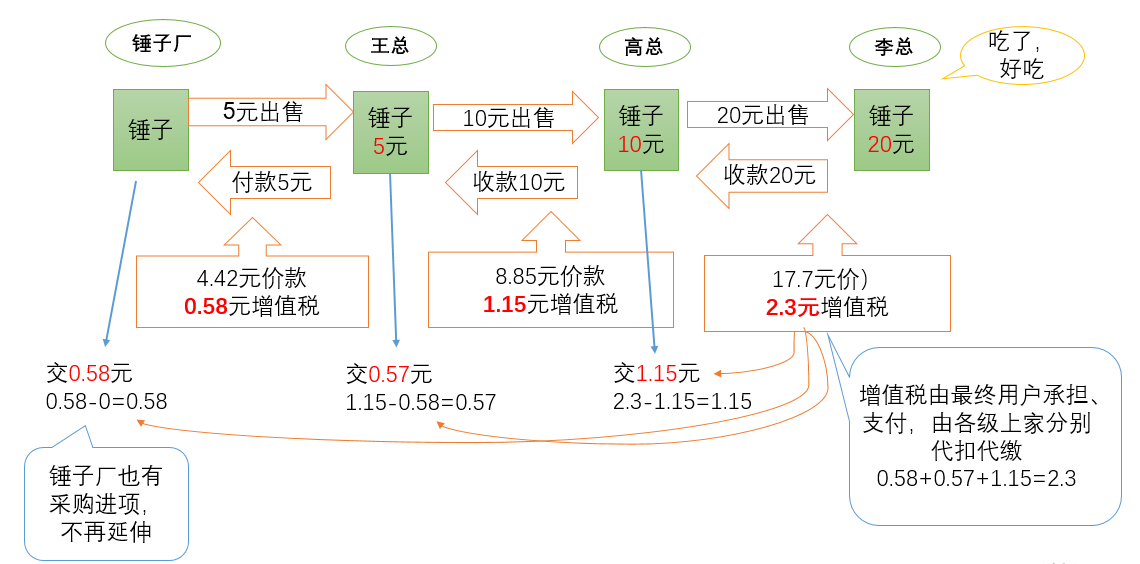

为了说明为什么收入、成本里要把增值税剔除掉,举个例子,比如这个锤子:

王总5元买进,交了0.58元增值税(进项税) 4.42元价款给厂家;

王总10元卖给高总,收到1.15元增值税(销项税) 8.85元价款;这1.15元既是王总的销项税,也是高总的进项税;

高总20元卖给李总,收到2.3元增值税(销项税) 17.7元价款。

李总把锤子吃了,麻辣锤子。李总喜欢吃锤子。这一吃,李总就是最终用户,锤子不再流转,这2.3元增值税由李总承担。

倒过来看,李总2.3元增值税给到高总,高总用这2.3元减去自己已经给过王总的1.15元,上交1.15元——收2.3元,支2.3元,他自己没出增值税;

王总收到高总的1.15元增值税,减去自己已经给过锤子厂的0.58元增值税,上交0.57元。收1.15元,支1.15元,自己没出增值税;

锤子厂收到王总的0.58元,再减去自己买材料时交过的增值税,上交余额。这之前的环节就不再追溯了,一个道理。这里就认为锤子厂生了锤子,锤子在锤子厂手里从无到有、从0元到5元,最初的0.58元增值税挂在锤子厂头上。

各家都是代收代缴,增值税由最终用户李总承担。击鼓传花,花落谁家,增值税就是谁给。

所以,你收到的货款里面、你的应收账款里面,都是含着增值税的,增值税不是你的收入,要探讨企业所得税,先把增值税剔除掉,再看收入-成本-费用-税前利润-企业所得税-税后利润,这个过程。

快过年了,李总打算在春节期间吃掉1000个锤子,向高总采购,高总进而向王总采购。我们从王总的角度,看这个过程。

王总买进1000个锤子,单价5元,付款5000元,成本=5000÷1.13=4424.78元

王总卖掉1000个锤子给高总,单价10元,收款10000元,收入=10000÷1.13=8849.55元

假设王总这个月就这一笔生意吧,方便举例分析。不要担心,后面生意会越来越好的,因为李总全家都吃锤子,锤量很大。

那么王总这个月收入8849.55-成本4424.78=4424.77,这是他的毛利。

有一项支出要特别说明了。增值税附加。虽然增值税是代收代缴,不用自己承担,但增值税附加(城建税7%、教育费附加3%、地方教育费附加2%、河道管理1%等,上海为例,各地略有差异)需要自己承担,各项总价起来,按应交增值税额的13%计算,注意是应交增值税额,的13%,需要自己承担。为什么?税收法定,强制义务,没得商量。军队在保卫国家,警察在维护治安,税务局也安排了美女坐在柜台给你看,这些都是要花钱的。

本月应交增值税=10000÷1.13×0.13-5000÷1.13×0.13=(10000-5000)÷1.13×0.13=575.22元,增值税附加=575.22×13%=74.78元;

王总为了卖锤子,请高总吃饭花了500元;

车子加油200元;

水电费100元;

好了,创业期初,不敢再花钱了,就先花这么多吧。

收入8849.55-成本4424.78=4424.77元毛利

4424.77元毛利-费用(74.78 500 200 100)=3550元税前利润。这个“税”就是企业所得税。

企业所得税税率25%(有各种优惠税率,下次再说,这里只讲道理,先按25%计算)。

应交企业所得税=3550*25%=887.5元

3550的税前利润,减掉887.5元的企业所得税,剩下2662.5元,就是王总的净利润了。辛苦一个月,剩下这点钱。没事,李总爱吃锤子。再说这中间是可以筹划的嘛。

大致就是这么个过程。等到要计算缴纳所得税的时候,已经是财务核算、经营管理的一个结果了,所以要研究所得税,就要从之前的步骤里去研究。好比,等到锤子已经进了李总的嘴里,只剩一点锤子把露在外面,你想要拔出来,多半是拔不出来了。你得在他准备要吃的时候就想办法让他少吃点进去。企业所得税与之前的每个环节都相关。

这个卖锤子的过程,只是企业经营的一个大致框架,实际每个环节都还有许多分支内容,总体上看,首先是有收入,减掉成本(也就是为了取得商品而直接发生的支出),再减掉过程中的各种费用,得到税前利润,再减掉所得税,得到税后利润。收入、成本、费用这三个要素,就是影响企业所得税的源头。

企业经营是做加法,业务要越做越大嘛。所得税核算是一个做减法的过程,收入-成本-费用,剩下的利润再拿来计算企业所得税。在成本、费用里面呢,又牵扯到资产折旧、费用核算等等的细节,比如你买的车和电脑,打印纸,你发给员工的过节福利,你吃饭打车的发票,还有印花税之类,还有借款、财务费用、利息抵税等,后面慢慢拆开了说。

当然,亏损的企业是不用交企业所得税的,而且亏损额还可以留到以后年度继续抵税。

国家也是鼓励我们创业的,所得税也给了各种优惠,比如小微企业20%的税率,应纳税所得额100万以下、300万以下的阶梯税率,可以拿到5%、10%的所得税税率,这都是很好的政策,抡起锤子加油干吧!

关注微信

关注微信