一、房地产行业简介

1.1 房地产行业基本介绍

房地产是房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利,大致分为生产用、住宅用、营业用、行政用和其他专业用房地产五大类。房地产行业是进行房地产投资、开发、经营、管理、服务的行业,属于第三产业。本文将简单介绍房地产行业的整体情况,并主要将房地产行业的重要细分行业——住宅、商业地产、产业地产,以及依附于房地产的物业管理、房产中介等子行业加以对比。建筑、建材、家装等行业同房地产也有极为密切的关联度,但行业内部细分过多不便于比较,我们将放在以后的文章中单独讨论。

(1)房地产产业链

首先来看房地产产业链,房地产行业上游为土地供应,以及建筑和建筑相关的建材、机械、原材料;下游为家电、家具、家装等行业。

图1:房地产上下游产业链

资料来源:广发证券研究报告

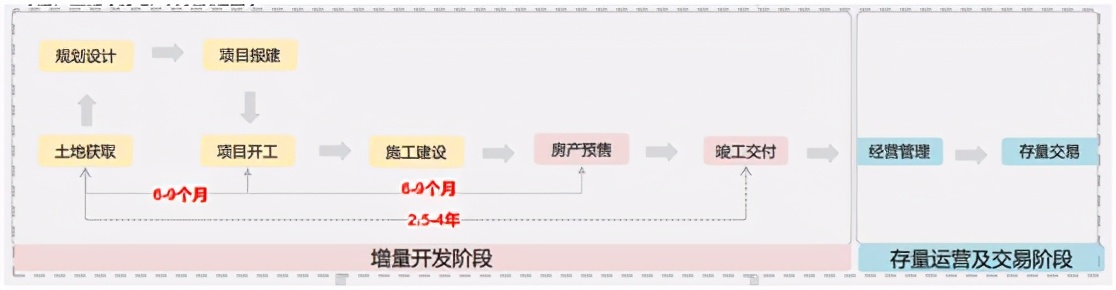

(2)房地产开发运营流程

从开发运营流程上看,在开发阶段分为土地获取、规划设计、建筑施工、房产预售、竣工交付几个主要环节,开发周期较长,一般在2.5~4年之间。

图2:房地产开发运营流程

资料来源:广发证券研究报告

(3)关键参与者

整个房地产开发的流程,实际分为众多不同的市场,也存在诸多参与者,而房地产市场的平衡就是在各参与者之间博弈间形成的。为了更好理解房地产市场的投资机会,下面我们重点介绍其中的关键参与者,包括开发商、政府、土地所有者、金融机构、顾客等。

开发商:开发商是房地产业务的主体,主要负责整合资源实现房地产开发建设并从中获利,是房地产开发全部工作的直接决策人、受益人和责任人,也是本文的研究对象。不同开发商的一项不同之处在于其开发的物业适用于出售还是长期投资,其中居住物业一般用于出售。按照不同的资质,房地产开发商分为一级、二级、三级等不同等级。

政府:政府是房地产行业的主要规则制定者和监管者,并提供相关的服务。我国房地产主管部门是建设部,其职能包括拟定城市发展规划、制定行业发展战略、制定行业标准、规范行业市场、实施行业管理等;房地产监管责任主要由各级建设管理委员会、国土资源管理部门、房地产管理部门和规划部门担当。开发商为开发商为了项目的顺利进行必须同政府打交道,获得房地产“五证”,即:公司营业执照、国有土地使用权证、建设项目规划许可证、建设工程施工许可证、房屋预售证等。出于平衡各类政策目标地目的,在房地产监管上往往适时采取有保有压的态势,既不会过度放松,也不会过分打压。

土地所有者:土地是房地产最重要的生产资源,土地的获取涉及到征地、拆迁、安置、补偿等一系列步骤,寻求更高的土地出让价格是土地所有者重要目标之一。在我国,地方政府垄断了国有土地使用权出让一级市场,当前的土地使用者也对有关土地的交易有着至关重要的影响。土地出让金是地方政府的重要财政收入来源之一,而土地出让也关乎城市、产业规划等,这同地方政府的监管职责一起,形成了较为复杂的关系。从土地出让方式上看,经营用地土地使用权必须通过招标、拍卖、挂牌的方式出让。

金融机构:金融机构以资金提供方的身份参与房地产开发,主要的是银行等贷款机构。为房地产开发业务提供贷款的方式一般分为两种:一种是通过抵押、质押等方式直接贷款给开发企业,即开发贷款;另一种是通过商业贷款的方式直接贷款给购房者,也即平常所说的按揭贷款。金融机构有支持房地产快速增长、扩大贷款规模的潜在冲动,但也有实时监控行业风险的职责。

买家:其目的是房地产物业的最终消费者,其目的是使用。从最终目的出发,买家也可以分为自用型购买者和投资型购买者两种,前者主要看重购买能力约束与房产居住体验的匹配,分为刚需和改善性需求;而后者主要看重购买房产后所获得的增值收益大小。

除了上述参与者外,还有投资商、设计施工单位、中介咨询机构等参与者,但并不属于主要参与者,在这里就不详细探讨。

1.2 房地产行业的特征

(1)宏观经济支柱,长产业链。房地产除了自身对GDP拉动显著,还会带动上游建材、钢铁、机械、冶金等生产行业的需求,同时对下游家电、汽车、家装、轻工等多个行业形成支撑。房地产链上带动的相关投资占全社会固定资产投资的50%左右,对中国经济影响巨大,房地产出现风险则会动摇经济基础。

(2)周期性。不论从长期还是短期来看,房地产行业均表现出较强的周期性。房地产长周期也可以看做建筑周期,被称为库兹涅兹周期,一般为20年左右的周期跨度。短周期受到金融环境、监管政策、投资开发周期等因素影响,呈现3~5年的波动规律。至于房地产行业的周期性特征、关键因素如何把握,后面将会进一步讨论。

(3)社会效应突出。住房是每个人都难以回避的必需品,同时也是家庭支出的最大部分,伴随而来的一系列社会效应不可忽视。从正面来说,房地产行业的发展改善了广大群众的居住条件、促进了城市发展、环境改善;但房价问题、尤其是一二线城市高房价成为难以解决的痼疾,不仅破坏家庭关系、阻碍消费升级和人才吸纳,还可能因分配不公引发社会动荡。进而造成房地产调控政策上的考量多元化,导致分析判断上的复杂性。

(4)资金密集型行业。房地产项目开发需要购置土地、支付设计、建筑安装等费用,对资金需求量极大,对自有资金或融资渠道的要求较高。货币和信贷环境的改变对行业的景气具有直接的促进或阻碍效果,需要密切跟踪。

(5)较强的地域性。房地产业务的发展,同地区经济发展水平、人口流动等因素高度相关,一般经济发达、人口密集的大城市,房地产行业通常会经历蓬勃的发展。研究过程中一般将一线城市、二线城市、三四线城市的房企进行分类探讨。

1.3 房地产行业的发展趋势

(1)周期性波动或将减弱

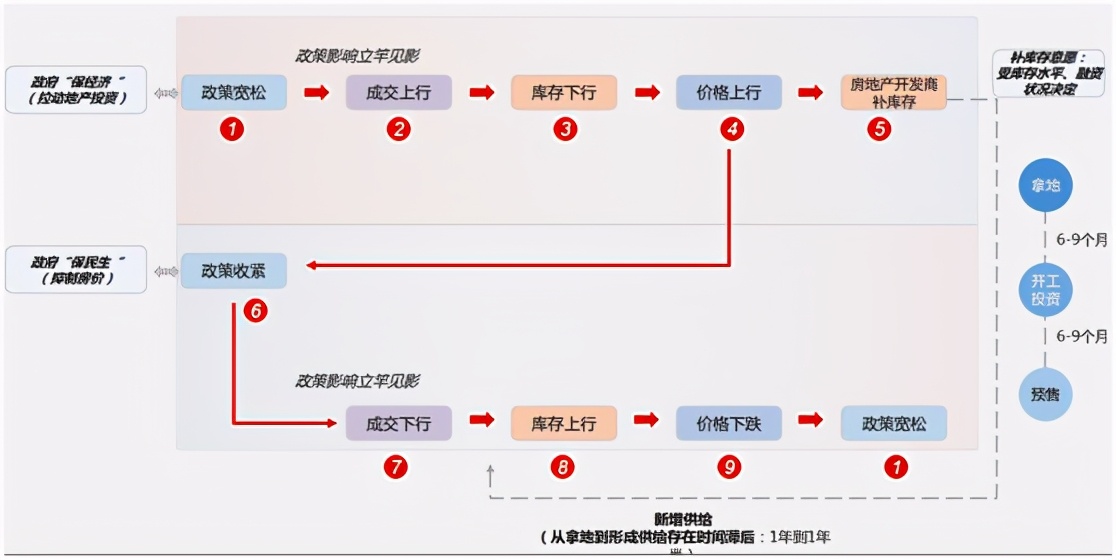

要投资房地产行业,对房地产周期性波动规律的把握是最重要的一环。跟踪房地产周期变动的指标较多,如土地成交和供给数据,施工、新开工、竣工面积,新房、二手房价格指数,上市公司预收款、库存指标等。这些指标只是印证周期判断,而预判未来房地产周期走向,则需要从周期本身的推动逻辑角度来观察。

第一,房地产从长周期看是消费品,主要看人口。分开来讨论,主要包括人口的结构变化以及人口的流动两方面。从人口的结构变化来看,生命周期中20-40岁处于家庭组建期,住宅为购买重点,这一段时间房地产资产表现较好。而到2020年左右上世纪80年代婴儿潮时期出生的人在以上年龄段的基本达到峰值,那么买房自住的需求也基本达到顶峰。从人口流动、城镇化角度看,过去人口向一二线城市聚集催生了房价持续上涨,但目前落户限制等因素抑制了人口向大城市集中;2019年我国城镇化率超过60%,距离发达国家80%的平均水平仍有一定差距,但根据相关国家经验,城镇化率在达到60%后将会逐渐放缓。

第二,房地产从短周期看是投资品,主要看政策。在保经济、保民生两个主要目标的权衡之下房地产调控政策方向的变化,是促进短周期波动的最主要原因。具体来看,政策放松、货币宽松下刺激销售回暖、价格上行,促进房企加速拿地、加快开工,投机需求也进一步助长房价上涨;而过快的房价上涨预期必然倒逼调控升级,而销售和信贷的限制导致房企资金紧张、销售下降,也会降低房价上涨预期,带动房地产短周期向下波动。近年来出于去杠杆、防风险等政策目标,房地产调控始终保持定力,即便经济下行压力加剧,管理层对房地产的调控态度未见丝毫放松,投机需求很难成为主力。

基于以上两个方面,地产周期波动大概率将减弱,很难再现过去迅猛增长态势。

图3:房地产短周期

资料来源:广发证券研究报告

(2)行业继续向龙头集中

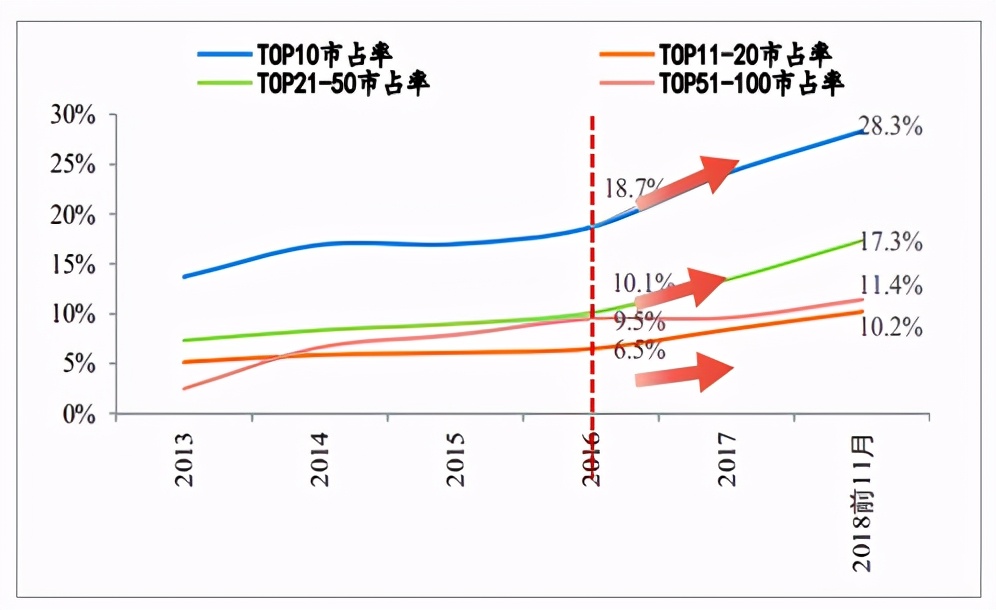

公开信息显示,15~18年间前10强房企市占率从16.9%大幅提升至28.3%,11~20房企市占率从5.9%提升至10.2%,21~50房企从8.4%提升至17.3%。房地产行业集中度从2016年开始加速提升,未来向龙头集中的趋势不变。

当景气度下行、政策持续收紧时,往往是集中度加速提升的阶段。从未来若干年房地产行业调控政策来看,限购、限贷等政策难现大幅放松,特别是“三道红线”长效机制等政策对房企在资金上的压力不减。房地产行业进入从规模扩张向品质升级的新时代,在这方面龙头房企同样具备不可替代的优势。

图4:行业集中度从16年起加速提升

资料来源:公开资料

(3)业务向上下游延伸

在行业整体性机会难现趋势性的大行情背景下,主流房企纷纷采取业务向上下游延伸的策略增强综合实力。主要合作方式包括:一是同产业链上下游建立更为密切的合作关系,以实现优势互补;二是成立合资公司,开发新品牌,共享产业链收益;三是成立或分拆子公司,实现家居、建材、物业等业务独立做大做强。

以碧桂园为例:自 2015 年来,碧桂园即积极合作上下游联动密切企业,纷纷与家居、建筑、物业服务等品牌谋求多种形式的合作。与雅郡公司(互联网家装)、智能卫浴(卫浴)等领域形成强密切合作关系;实现物业管理业务碧桂园服务(06098)分拆上市;今年以来碧桂园创投参与帝欧家居、蒙娜丽莎、惠达卫浴等三家上市公司定增;联手保利资本设立产业链赋能基金等。

关注微信

关注微信