免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。

小编:记得哦

来源:velaciela

原文标题:参照黄金的比特币定价机制

编者注:原标题为《参照黄金的比特币定价机制》

本文参照了康德拉季耶夫周期理论,不作为价格预测,仅供参考。

当前比特币的定价机制究竟是“区块链数字货币”还是“数字黄金”?如果是后者,其定价机制与价格预期,将是由何种机制决定的?这对我们投资数字货币(比特币和其他币,下称比特币)具有决定性的指导作用。在这里我参考了周金涛的《康波体系下的黄金价格》,试图从黄金价格的历史走势中寻找类似的地方,并结合数字货币的自身特点。

我认为,未来一段时间内(3-5年)比特币作为新兴数字资产将大放异彩,成为耀眼的明星。其价格涨幅将达到数倍甚至数十倍,为投资者创造改变命运的机遇。当然,和任何大类资产一样,周期性是有尽头的,也是有反复的,投资风险务必非常重视。

1、康波周期中的黄金价格

根据康德拉季耶夫周期模型,经济分为复苏-繁荣-衰退-萧条四个阶段。假设以2008年金融危机作为衰退的标志,那么我们现在大概率处于衰退期到萧条期的转折处,其代表特征为计算机-网络革命红利完全耗尽,造成计算机IT行业的资本回报率下滑。再结合2020年发生的公共卫生危机(COVID-19疫情),宏观经济受到严重损害。

按照周金涛的观点:他认为,“自90年代开启的长波繁荣期于2004年宣告终结,自那之后我们正式进入世界长波周期的衰退阶段。在衰退期拐点的2-3年后,全球经济经历了2008年爆发的金融危机,再之后于2014年又经历了美元升值给全球带来的二次冲击。以2008年全球金融危机为始,世界经济结构问题接踵而至,欧债危机、产能过剩、人口老龄化等甚嚣尘上,由技术、人口、资源禀赋以及政治环境等长期因素决定的经济潜在增速的下滑已不可避免,而世界经济体相继进入负利率时代也标志着本轮凯恩斯主义的需求刺激已走向尽头。从历史看,每一个经济短周期下行叠加中长期结构问题都使全球陷入了危机模式。”

那么,作为货币信用对冲的黄金,在历次周期中的表现如何呢? 根据历史数据可以归纳出一些结论。

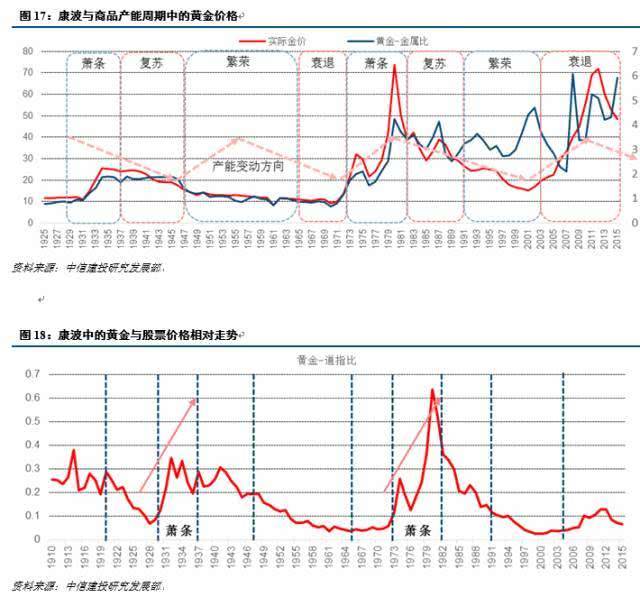

黄金/道指比,中信建投,周金涛

从图中可以看出,黄金-道指比,在萧条周期内呈现上涨,其他周期呈现下跌或震荡走势。因此,可以认为,黄金作为无息、低通胀的资产,在1929年后,呈现与实体经济的机会成本相反的走势。

和一般市场认为的黄金属于“避险”资产的观点不同,我认为,黄金短暂的“避险”功能是次要的,黄金能且只能避一种险,那就是通胀风险。市场通常发生的因政治因素、战争等引发的避险上涨,长期看都是杂波,大周期内只有货币信用风险可被黄金对冲。

1976-1980年的黄金暴涨

黄金价格战后第一次暴涨是70年代末,80年代初。美元脱钩黄金后,黄金在短短3年内(1976-1980)涨了8倍,之后进入漫长的下跌整理,直到1999年9月才见最低点(从830美金,用了20年跌到250美金)。而与此同时,美国80年代爆发了计算机科技革命,迎来了微软等个股的大爆发,道指从900点涨到10000点,涨幅10倍,微软等龙头股涨幅达到了100倍。黄金之所以被抛弃,我认为正是因为科技的大爆发产生了巨大的机会成本,持有黄金不如持有股票,资金流出黄金,转向股票市场。

因此,可以认为黄金是对实体经济的机会成本,当实体经济机会成本大增,黄金的价格受到明显抑制。值得一提的是,巴菲特抨击黄金投资,也正是建立在他认为“股票可以产生复利回报”的前提下。当股票不能产生复利回报时会发生什么呢?

另外,里根经济学所谓的债信货币模式,应该也与生产力的发展有很大,甚至决定性的联系。只有当生产力加速发展时,债信货币才能被最终偿付,因此黄金脱钩后,并没有产生大规模的通货膨胀,生产力的发展带来了经济繁荣,消化了因债务新增的货币。

黄金价格第二次暴涨是2008年。事实上1999年黄金见底后,并没有出现暴涨,甚至在2001年9月也只上涨了6%左右,之后继续震荡整理。这显示出黄金并没有对“战争”之类的事件具有免疫力。相反,我认为,黄金在1999-2000年间仍受制于网络科技股暴涨的机会成本,直到2001年网络泡沫破灭,才解除了其上涨的约束。但资金的重新富集和社会度的提升,以及因战争而导致的恐慌造成流动性不足,都制约了黄金短时间内(2001-2002年间)出现趋势性上涨。直到2003年后,黄金才开始走上趋势性上涨之路。

一般在中国人的视角中,2003-2007,都是繁荣周期。但从美国视角看,2003-2007年已经进入衰退周期。其中美国股市道指2007年仅为14000点,比1999年仅高40%,而纳斯达克指数没有能超越2000年泡沫的顶峰。在经济衰退,战争造成的赤字膨胀等因素推动下,黄金完成了第一阶段的上涨,从250上涨至980美元,涨幅约为4倍。而在2009年开始的全球宽松推动下,黄金仅用两年(2009-2011年)就完成了这一阶段的冲顶,从900美元达到2000美元以上,并于2011年5月,以本拉登被消灭为终结,完结了这个周期。

整个周期黄金在1999-2011年间完成了9倍涨幅,起源于网络泡沫破灭引发的经济衰退,增长于战争和赤字,在08年经济危机中达到高潮,以战争结束的信号为终点。随后,美国迎来新一轮科技进步,以APPL,AMZN,TSLA,FB等为代表的新经济,移动互联,大数据和人工智能股票引发了道指暴涨,从09年6000点涨到2020年的29000点,最后因为COVID-19疫情而破裂。 其中新经济龙头股特斯拉涨幅为50倍,体现出盛世投股票的终极意义。

而如今在全球经济受到惨重打击,美国内部经济结构失衡和国际关系矛盾激化的大背景下,以全球化产业链、非实体经济的低资本支出为优势的新科技巨头,正面临前所未有的打击。而结合其历年来累计的高估值和高预期,恐怕继续投入已经不明智。而黄金在震荡盘整了近十年后,再次向上突破至1700美元上,做出挑战历史新高的姿态,其含义是明确的,即资本已经准备换剧本了。人无千日好,花无百日红,周期来来去去,朝代存亡兴衰,在享受科技带来的美好的同时,我们也付出了对未来的过度承诺。为了不刷爆我们的卡,也许现在该是趁着去洗手间的时候逃单了。

二、比特币的历史周期和相变

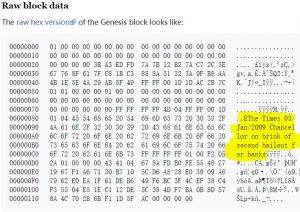

作为被设计用来对冲主权信用风险的比特币,一开始就把09年救市放水的新闻写入第一块区块链,彰显了比特币作为数字黄金的终极价值。但作为新兴的数字货币实验,比特币本身有着技术成熟度和公众认可度的独特问题。

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks

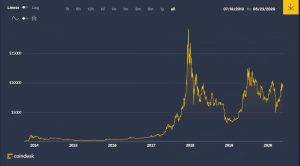

bitcoin price

在这里,我引用关于S2FX模型中关于“相变”(Prase Shift)的理论。S2FX模型中认为BTC具有多个相变的,性质不相关的时间段,其中包括早期货币实验、地下金融体系和金融资产等不同阶段。在每个阶段中,BTC都具有不同的用途和性质,其价格模型也截然不同。截至今天,BTC应是作为一种金融资产而存在,其价格的性质和之前有所不同。

在早期货币实验和地下金融体系阶段,BTC价格无锚剧烈波动,呈现高度投机的性质。早期参与者以极客、社会边缘群体甚至违法犯罪群体为主,交易行为不存在明显依据。价格操纵、交易所的风险事故频发,但此阶段BTC正处于被大众所认知的阶段,社会资金的流入远大于BTC内部交易的影响因子,最终呈现出长波波段上涨的走势。其第一阶段代表是2010年-2013年,价格从零到260美金,李笑来即由此发迹。

260美金的推动因素是欧债危机中的支线”塞浦路斯金融危机”。这个危机目前已不为人所知,我认为也不存在“利用BTC避险”的可能性,而是作为一种炒作的理由,第一次使世界认知到了BTC的存在,认知到了BTC的价值。从而很快(不到1年)就引发了更大规模的投机炒作,本轮炒作主体为中国人,最高将BTC炒作至1000美元。随着中国打击投机炒作,BTC崩溃而陷入沉寂。

2014-2016年的两年间,BTC非常低迷,社会资本主要还是投资股票类资产。此时,比特币已经似乎淡出社会视线。而到了2017年,比特币再度开始上涨,因为ICO(非法集资骗局的一种)引发更大规模的社会资本进入投机。尽管在多国禁止ICO后,比特币仍然再度暴涨至2万美金以上,彻底进入了主流视野。随着ICO骗局的破灭,BTC再度沉寂,最低跌至3000多美金。但随着各国学习区块链技术等因素下,2019年比特币与黄金的走势趋于相关,同时美国股市的比特币信托基金等正式金融工具开始加入,比特币开始向数字黄金靠拢。此时,我认为2019年开始,比特币开始发生第三次“相变”,从地下金融系统和非法金融活动的工具转向“数字黄金”,正式进入主流金融体系。

但与黄金不同的是,BTC需要被社会大众所认同,这个认同过程会带来额外的涨幅。BTC从2013年开始,经历了两轮“知识普及型炒作”,其价格大幅波动的同时,也使传统金融领域开始正视BTC投资。2020年后,美国除了批准了比特币ETF,还批准了比特币期货(CME),期权类产品也正在研发中。同时,美国合规交易所coinbase接入ACH清算,相当于中国的“银证转帐”,使得散户可以合法而方便的交易BTC。这一切都表明,BTC第三次“相变”,也就是实现最终的“数字黄金”的设计思想已经来临。

结合2020年的第三次减半,BTC新增供给下降,会带来更大的稀缺性,而相应的,由于疫情引发的经济冲击放出巨量货币,只要有极小部分配置到BTC上,即可引发大规模的暴涨。其涨幅可能为正常的保值品周期性上涨(约10倍)叠加知识普及性炒作(约2-5倍),而达到数十倍的最大可能涨幅。同时,经历了十年三次减半的考验,区块链网络的安全性已经得到证明,且目前ETF等形式的存储足够安全,不存在传统BTC的被盗和丢失风险,已经扫清了BTC长期上涨的最大障碍。

三、比特币的流动性风险不容忽视

目前比特币价格仍然未达到2019年末的最高价位,实际上并未包含关于减产以及货币通胀的预期。而阻止投资者入场的因素可能是价格波动过大, 特别是对3月12日发生的暴跌产生恐惧。我在这里需要研究一下3月12日的暴跌产生因素。

事实上这种情况也发生在黄金上。2008年10月,黄金下跌了19%,而全年度黄金也是下跌走势。虽然11月后立即反弹收复失地,但用杠杆操作的投资者已经被扫清出局了。目前来看,由于事实上全球金融系统是以美元作为清算单位,当发生重大金融风险时,往往市场中缺乏美元流动性,而短期的流动性缺乏使得所有被交易的对象统统暴跌。此时基本面并不起作用。

2008年金融危机高峰时,全球股、汇、商品市场连锁暴跌,也是因为缺乏流动性。但当央行集体救市后,黄金随即收复失地。这正是类似于3月发生的情况。当3月美国金融市场出现熔断暴跌,大型投资者缺乏流动性,引发了债券,股票,商品的连锁抛售。因此3月份黄金也出现了大幅下跌,此与基本面无关。目前(2020年5月)黄金再度创出新高,也证明了这只是流动性风险。

而比特币本来的走势与股市并无相关性,因为比特币的投资者与股票的投资者互不相关,且互不通资金。2013年全球股市低迷,比特币独善其身,2015年A股暴涨,比特币也在地上爬。然而2020年这此暴跌,比特币的下跌与股市高度同构,应可以认定是正规金融机构配置了比特币,在清算压力中同步卖出所致。因此,比特币有资格被股市影响,说明其已经事实上被传统金融机构接受。

另外一个可能的下跌因素是,金融危机发生初期引发的通缩假象。金融危机发生初期,社会因需求不足而造成通缩,进而引发商品暴跌。如果比特币被归类为类黄金商品,应会受到通胀预期的影响。而本轮下跌中石油、金属跌幅巨大,可以旁证这一点,甚至石油还跌出了负数,可以说是需求侧出清的极致。

而随着COVID-19疫情的逐步退潮以及救市货币的逐步释放,通胀预期会再度升温。且疫情破坏了产能,造成生产商倒闭,在相当长一段时间内,社会可能出现相对生产规模缩减的情况。结合从2011年至今的长期商品下跌周期,可以说本轮疫情完全清除了产能,为后续通胀和滞涨创造了条件。未来CPI的快速回升应是大概率事件。

因此,我认为通缩假象应在2021年左右消失,全球将进入高通胀状态,黄金和保值类资产会有基本面的支撑。目前的通缩造成的下跌因素将会消失。

投资比特币,虽然前途远大,但短期要小心流动性不足。

四、对币圈的特定套利方法

我作为一个证券投资者,也就是币圈所称的“传统金融”的人,我要提出一个大胆的观点,在接下来的牛市中,我们要从币圈“夺取”比特币。

首先我想说的是,3月比特币的“暴跌”其实并不算“暴”。在3月金融风暴中,很多股票的跌幅远大于比特币,甚至黄金也有15%的跌幅。比特币作为所谓高波动性资产,跌幅仅有60%左右,是非常惊人的稳定。

尽管如此,3月暴跌行情也导致很多投资者被洗白出局,主要还是用杠杆的投资者。而我想说的是,假设比特币真的在未来几年内前途远大,来自传统金融的投资者如何买币投资就成了问题。因为比特币数量有限。

其实美国的比特币ETF(GBTC)目前已经默默的大量建仓,其持仓量达30-40万BTC,约占比特币总存世量的2%左右。投资者正以很快的速度进入比特币市场,而比特币市场之所以还没有暴涨,是因为传统“币圈”比特币投资者做的一些傻事。而这些傻子活不了多久了。

币圈的人,可以说除了了解比特币之外,别无优势。也就是说,币圈的人不过有的是先发优势。比特币的代码是公开的,机制是简洁的,安全是宇宙级别的,已经存在世界上十年了。任何一个脑子清楚的投资者,只要排除偏见,下工夫研究,都能搞清楚比特币是怎么回事。

问题在于,排除偏见很难。这给了币圈的人最后一点点机会。先发优势其实不是优势,也许还是劣势。这一点先发优势在金融机构拥有的全方位优势面前不值一提。当然金融机构还有个障碍是合规,但是现在已经不存在了。申购一个信托基金有什么合规问题呢?

传统金融拥有最大的资源就是融资能力。本轮救市放出的天量货币,就掌握在传统金融机构手里,随便拿出几个亿配置一点,就可以把一年新产生的比特币全部吃掉。所谓币圈的人,还担心银行卡的安全问题呢,融资能力近乎于零,靠高利贷,抵押房产和非法集资。

传统金融拥有的第二大资源是时间。正常的基金都是滚动运作,永久存续,买点币放个一两年无所谓。而币圈的人习惯赌博,高杠杆炒作期货,只要币价插针,下跌,金融机构进场从容扫货,买了就不动了。

传统金融拥有的第三大资源是资金池。基金配置5%比特币,就算腰斩对净值影响很小,涨10倍对净值贡献50%,人家从容淡定。这边跌个两百块全爆仓了,身家性命都没了。

我敢保证这种情况只要持续一年,大部分的币都会被洗到传统投资者手里,币圈的那些所谓大V,老师,到时候只能望“B”空流泪了。

所以,现在如果看好比特币,应该否定杠杆,全力从正常渠道融资屯币。由于比特币总量有限,很快所谓的“三大交易所”,中国炒币散户就会失去定价权,3月的暴跌,应该是最后一次他们发挥的舞台了。

本文主旨

当前全球经济处于衰退-萧条周期,实体经济机会成本下降,黄金和数字货币有望重新登顶。

比特币有极大概率成为数字黄金,其已经越过了地下金融系统,向传统金融融入。

比特币和黄金一样,不能防止流动性风险,只能防止通胀风险。

传统“币圈”投资人即将被扫地出门,丢失币和定价权。

尾声:

滚滚长江东逝水,浪花淘尽英雄。是非成败转头空,青山依旧在,几度夕阳红。

币圈改变了我的命运,很多人出身草莽,创造惊人业绩。然而大江东去,俱往矣,随着比特币被社会大众所认知和接受,币圈将变成一个历史名词,消失在历史的烟云中。

作为曾经的币圈创业者,投资者,我不能被时代淘汰,消灭,我只能选择积极投身到传统金融利用比特币的大潮中,创造财富,改变命运。也许有一天,我们会有缘再见。

白发渔樵江渚上,惯看秋月春风。一壶浊酒喜相逢。古今多少事,都付笑谈中。

参考资料:

比特币S2FX模型

康波体系下的黄金价格——当前黄金的配置意义

关注微信

关注微信