又是一年618收官。表面上看,今年618稍显沉寂,反“二选一”下各平台营销不再高调,但实际上,不少平台与品牌的战绩并不低调。同时,今年618呈现两大值得的变化:1、主战场下沉到品牌商家和门店,延续多年的电商大促有了新的视角;2、“消费者(会员)争夺与留驻”策略,不断激活购买意愿。

国民男装品牌GXG母公司慕尚集团,即是一个好的例证。今年618,是GXG品牌转型后的第一场天猫官方大促。从销售数据上看,GXG整体销售情况良好,超过疫情前(2019年同期)水平,线下尤其直营渠道同比高增长;期间会员贡献亮眼,可能在某种程度上带动了其他品牌、品类销售。

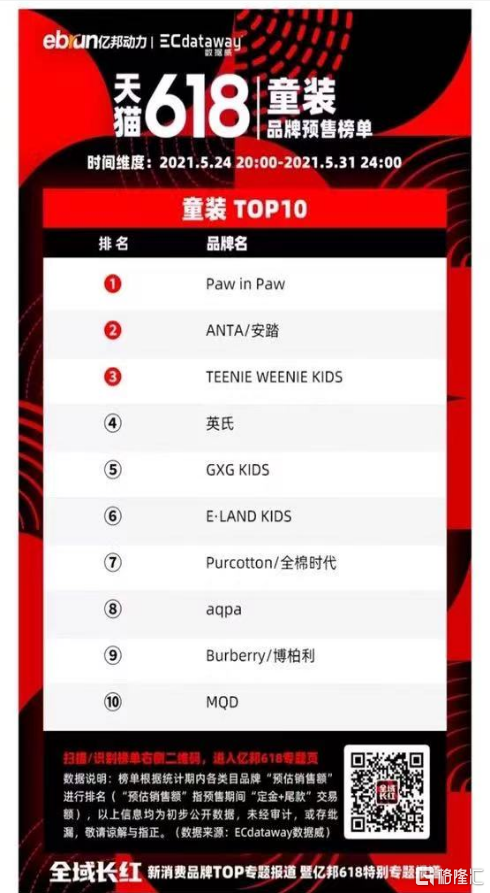

高势能门店推高GXG销售业绩,gxg.kids持续迅猛增长

今年618期间,GXG品牌实现销售额1.56亿元,同比增长17%。按渠道划分,线上销售额同比增长约10%。其中,成衣品类在主流电商平台的销售额较2020年、2019年同期分别增长7.7%、4.85%;毛利率达到53%,高于2020年同期的41%以及2019年同期的48%;京东渠道更是迅速放量,同比增长4269%。线下方面,GXG销售额同比增长38%,细分渠道普遍取得优异表现,直营渠道同比增长67%。

其他品牌方面,据悉gxg jeans线下正常老店较2020年同期亦提升19%,其中直营渠道大增41%。gxg.kids再度迅猛增长,销售额在预售阶段同比增长960%。根据亿邦动力,其在2021年5月24日至31日的天猫618童装预售榜单中力压E·LAND、全棉时代、aqpa、博柏利、MQD等品牌,排在第五位。整个期间而言,gxg.kids实际销售额同比增长6%,较销售目标超额完成5%。

一系列数据表综合印证出两点,其一是慕尚集团的渠道变革发挥效用,其二是童装正在成为其下一个增长极。实际上,在“五一”战报中这两大趋势也有所显现,618销售数据则起到进一步放大作用。

早在2019年,慕尚集团就开始关闭效益低下门店,2020年一边加速推进这一计划,一边聚焦发展高势能门店,将其优化为展示品牌形象、提升客户体验及向线上引流的渠道。到2021年,OMO(从线上到线下)兴起,慕尚集团再次站上风口。并且,相比于批发渠道等,直营渠道能够获得更好的品牌形象、更高的利润率和强大的品牌控制力,显现业务模式的优越性。

童装而言,受“二胎”、“三胎”政策、消费升级等因素影响,品牌渗透加大,但集中度很低,尚在“跑马圈地”阶段。中国服装细分品类到2018年的CR10,运动类(82%)

关注微信

关注微信