首付很明确,签订合同当天支付,一般支持贷款审批的途径就是银行转账,支票,支付宝,等,必须要有进出账途径记录,现金支付不利于下家(买房人)办理贷款,况且现在房价这么高,首付20%也很多的,几乎没有现金支付的。付完款必须要房东写收条,包括后面从你账户支付的余款和尾款,都必须要收条。

贷款的种类,目前跟我们买房子有关系的贷款主要就是:商业贷款,公积金贷款,组合贷款,当然还有二次抵押贷款,质押贷款,信用贷款等等,这里主要比较下商业贷款,公积金贷款和组合贷款。

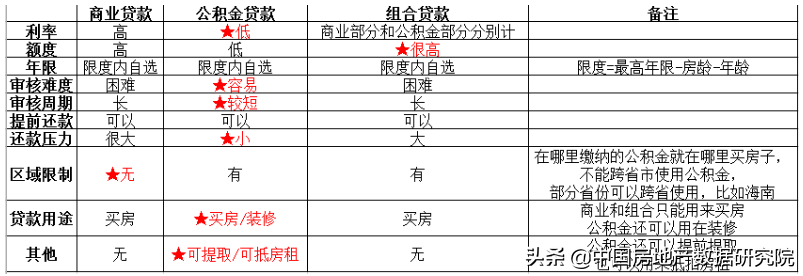

说明

五角星标红的是3者最优

利率:利率最低的当然是公积金贷款,组合贷款的利率是商业部分和公积金部分分开独立计算的

额度:组合贷款的额度是商业和公积金之和,所以最多

年限:3个都一样,在限度内可以自选,最高年限一般为30年

审核难度:公积金最容易,主要看公积金账户,连续缴满6个月有足够的余额,审核基本都没问题,商业贷款要审查的东西相较于公积金贷款就复杂得多,组合贷款因为包含了商业贷款,所以和商贷一样。

审核周期:公积金也是最容易的,7个工作日基本都能审批通过,商贷和组合贷款就因人而异了,有的周期会很长

提前还款:3个都能提前还款

还款压力:同样额度下,公积金贷款最小,因为如果你公积金余额很多的话,你还可以用月冲和年冲的方式抵扣贷款额度,其次是组合贷款,最后是商业贷款

区域限制:只要是公积金的使用有限制,必须在缴纳所在地买房使用,跨省不能用公积金买房,除个别省份。

贷款用途:商业和组合都只能买房,公积金还可以做装修使用,不过这项业务目前基本上停掉了。

其他:公积金你不贷款的话是可以提取的,而且你除了买房,还可以用来抵扣房租。

总结

所以有公积金的建议都使用,尤其是首套房,而且能贷多少就贷多少,贷足,如果额度不够的,再用商业贷款来补。没有公积金还要买房的,那别无选择,只有商业贷款,按实际情况贷。

有关公积金贷款的详细说明可以查看下面的文章:

上海公积金贷款知识,1篇文章搞懂它

关注微信

关注微信