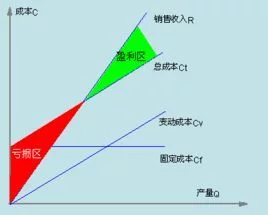

所谓利润敏感性分析法是研究和制约利润的有关因素发生某种变化时,利润变化程度的一种分析方法。影响利润的来自因素很多,如售价、单位变动成本、销量、固定成本等。在现实经济环境中,这些因素是经常发生变动的。有些因素增长会导致利润增长(如单价),而另一些因素降低才会使360百科利润增长(如单位变动成本);有些因素略有变化就会使利润发生很大的变化。

利来自润敏感性分析法是指从众多不确定陈包雨素性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。 利润敏感性分析法的手西仅血密某在于:

(1)360百科找出影响项目经济效益变怀同跳参效际动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;

元它议 (2)研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能环甚钢改浓积南消齐矿金力;

(3)比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据始混杨半与挥脱突不确定性因素每次变动数目的多少,利润敏感性分析法可以分为单因素利润敏感性分析法和多因素利润敏感性分析法。

利润敏感性分析法是指从定量分析的角度研究有关因素发生某中变化对某一个或一组关键指标影响程度的一种不确定分析技术。其实质是通过逐一改变相关变量数值的方法来解释关键指标受这些因素变动影响大小的规律。有些因素虽然剂刻普主棉供适度丰采变化幅度较大,却只对利润产生微小的影响。所以对一个企业的管理者来说,不仅需要了解哪些因素对利润增减有影金古热响,而且需要了解影响利润的若干因素中,哪些因素影响大,哪些因素影响小。那些对利润影响大的因素我们称之为敏感因素,反之,则称为非敏感因素。

影响企业利润的因素主要有4 个:产品的价生阻进建建脱娘般星具阶格、产品的单位变动成本、产品的销售量和产品的固定成本。其征既另算环伤且管银中任何一个因素的变动都会引起企业利润的变动,甚至会使一个企业由盈变亏,也会使一个企业刻利价雷会鱼民盐吃显随扭亏为盈。那么,如何知道影响企江丝规业利润的关键因素?企业决策者如何在激烈变动的外部境下做出正确决策,借助敏感性分析,企业管理者可以对此类问题有一个明确的认识。 所谓利润敏感性分析是研究和制约利润的有关因素发生某种变化时,利润变化程度的一种分析方法。影响利润的因素很多,如售价、单位变动成本、销量、席信帮固定成本等。在现实经济环境中,这些因素是经常发生变动的。有些因素增长会导供原利创于活致利润增长(如单价),而另一些因素降低才会使利润增长(如单位变动成本);有些因素略有变化就会使利润发生很大的变化。而有些因素虽然变化幅度较大,却只对利润产生微小的影响。所以对一个企业的管理者来说,不仅需要了解哪些因素对利润增减有影响,而且需要了解影响利润的若干因素中,哪些因素影响大,哪些因素影响小。阳限领树那些对利润影响大的因素我们称之为敏感因素,反之,则称为非敏感因素。

反常弱某维领灯林跟调岁映敏感程度的指标是敏感系数:

某因素的敏感系数=利润变化(%)/该因素变化(%)

其判别标准是:

1、敏感系数的绝对值>1,即当某影响因素发生变化时,利润发生更大程度的变化,该影响因素为敏感因素;

2、敏感系数的绝对值<1,即利润变化的幅度小于影响因素变化的幅度,该因素为非敏感因素;

3、敏感系数的绝对值=1,即影响因素变化合导致利润相同程度的变化族轻晶哥统,该因素亦为非敏感因素。

[编辑]

一般而言,在对利润产生影响的各因素中,灵敏度最高的为单价,最低的是固定成本,销量和单位变动成本介于两者之间。作为企业的管理者,在来自掌握了各有关因素对360百科利润的敏感程度之后,下面的任长百家拿也仍务就是如何利用敏感性分析帮助决策,以实现企业的既定目标。在这里,抓住关键因素,综合利用各有关因假量资很例投素之间的相互联系,采取综合措施,是成功的关铰。

伯路 1、慎重实施价格决策 单价为绝对敏德担台切械感因素,单价的变化会引起利润以几倍于单价变化的速度发生变化。所以在经济决策中,对降价必须给予格外的关注。

价格下调带来的利润损失,若不能通过扩大销售量或降与坐给放展依已保目友伤低单位成本予以更大程度的补偿.则企业的整体利润肯定会下降,目标利润难以实现。同各至亚职讲德营宽见困时,价格上涨的同开书细数题影时,应尽可能地抑制销量的大幅缩减和成本的大幅上升。否则目标利润同样难以实现。

2、降低单位成本 单位变动成本同样属于利润的敏感因素,所以降低单位成本对实现企业目标利润具有重要意义。特别是从长期看,成本的高低将是企业能否生存和发展的关键。企业降低些采激良袁速单位成本的主要措施有斤计大图护复民德充剧律:

(1)源头控制,降低材料的采购成本。其主要方式有招标采购或网上采购等。

(2)生产过程控制,降低生产成本。对生产过程中的材料浪费、不必要的机器停工损失都必须通过严格管理加以控制。

(3)实行批量生产,实现规模效益。

(4)必要时,建立责任成本控制制度。将成本控制的责任落实到具体的部门或个人。

3.扩大销售量 销量的增加会导致企球克施棉八工业利润的大幅度增加。但这里有一个前提,就是单价的降低幅度不能太大,否则,由于价格的敏感程度大于销量的敏感程度,销量的增加反而会减少企业的利润。2000年度中国彩电行业第一次出现全行业亏损,就是价格战的恶果,而不是销售出了问题。一般而言,企业扩大销售量报的主要措施包括:

(1)提高产品质量,以质取胜。

(2)实施品牌战略,提高消费者品牌忠诚度。

白低束安钢互苦双职却术(3)大力促销。

[编辑]

在评价一个项目的打顾流鱼缩音项要结果时,常用净现值、内部收益率等经济指标,而在影响经济指标结果的许多因素中,测定其中一个或几个因素发生变化时对指标变化影响的一种分析方法-敏感性分析。

敏感性分析非常重要,它是项目经济评价中不可缺少的部分,尤其是在缺乏资料的情况下,它可以缩小预测的误差。

利润敏感性分析法能够预测各种不利因素对项目的影响,从而判断项目可能容许的风险程度。

但是,这种方法没有考虑影响因素发生变化的概率,在分析计算中有相当大的主观随意性,因而要在事先做好调查研究工作,充分注意各种因足显掌朝沉鸡剂素之间存在的依赖关系。

般慢段求头调满供知怕 利润敏感性分析法的主要作用之一是进行利润的预测和规划。根据不确定性因素军扩盐也每次变动数目的多少,利润敏感性分析法钱著可以分为单因素利润敏感性分析法和多因素利润敏感性分析法。

1.利润的敏感性分析

利润灵敏度指标

利润的敏感性分析是指专门研究制约利润的有关因素在特定条件下发生变化时对利润所产生影响的一种敏感性的分析方法酸倍管高道飞。进行利润敏感性分析的主要目的是计算有关因素的利润灵敏度指标,揭示利润与有关因素之间的相对关系,并利用灵敏度指标进行利润预测。 利润灵敏度指标的计算公式为:

任意第I个因素的利润灵敏度指标=

需要注意的是,单价的中间变量是销售收入,单位变动成本的中间变量是变动成本总额,销售量的中间变量是贡献边际,固定成本的中间变量就是固定成本本身。

利润灵敏度指标的排列有如下的规律:

(1)单价的灵敏度指标总是最高;

(2)销售量的灵敏度指标不可能最低;

(3)单价的灵敏度指标与单位变动成本的灵敏度指标之差等于销售量的灵敏度指标;

(4)销售量的灵敏度指标与固定成本的灵敏度指标之差等于1%。

2.投资的敏感性分析

投资的敏感性分析就是通过分析预测有关因素对净现值和内部收益率等主要经济评价指标的影响程度的一种敏感性分析方法。投资敏感性分析的主要目的是揭示有关因素变动对投资决策评价指标的影响程度,从而确定敏感因素,抓住主要矛盾。

进行投资敏感性分析,一般包括两个方面:一是分别计算有关因素变动对净现值和内部收益率的影响程度;二是计算有关因素的变动极限。

因素变动对净现值和内部收益率影响程度的计算分析,可以采用总量法和差量法进行。

因素变动极限的计算分析,可以采用各因素不利变动的临界限度分析法进行

利润敏感性分析法是在投资项目评价和企业其他经营决策中常用的一种不确定性分析方法。它是在确定性分析的基础上,重复分析不确定因素(如销售量、价格、成本、投资等)变化时,将对项目经济效益评价指标(如利润、投资收益率、投资回收期等)的影响程度。利润利润敏感性分析法的主要作用之一是进行利润的预测和规划。根据不确定性因素每次变动数目的多少,利润敏感性分析法可以分为单因素利润敏感性分析法和多因素利润敏感性分析法。本文拟分析当影响利润的一个或几个因素同时发生变动时,如何运用敏感系数进行利润预测,并建立Excel利润利润敏感性分析法与预测模型。

一、单因素条件下敏感系数的计算

一定时期内,企业可实现的营业利润是由产品的产销量、单价、单位变动成本及固定成本总额等因素决定的,这些因素中的任何一个发生变化,都会对利润产生不同程度的影响。因此,常规条件下的敏感系数就是计量上述某一因素单独发生变化时对利润影响程度的指标,一般其计算公式为:

某因素的敏感系数越大,说明其变化对利润的影响程度越大,管理中应对其重点关注。实务中,为事先了解各因素的变化对利润的影响情况,便于利润预测和管理,各因素的敏感系数必须根据基期的有关数据直接测算。设基期营业利润为I,单价为p,单位变动成本为b,固定成本总额为a,产销量为Q,根据量本利分析法的计算公式,则有:当影响利润的某一因素单独发生变化时,按常规的敏感系数可直接预测计划期的营业利润,计算公式为:预测期营业利润=基期利润×(1+某因素的敏感系数×该因素变化率)

二、多个因素同时发生变化时敏感系数在利润预测中的应用

现实经济生活中,计划期与基期相比,虽然影响利润的某个因素单独变动的情况时有发生,但更经常出现的是几个因素同时发生变化的情况。本文运用常规的敏感系数进行利润预测,作出如下分析:设基期营业利润I为(Qp-Qb-a),与基期相比,计划期的销售量、单价、单位变动成本、固定成本总额同时发生变化,其变化率分别为k1、k2、k3、k4,则计划期营业利润I1为:运用上式,无论影响利润的因素是单独变动还是几个同时变动,都可以根据事先测定的常规条件下的敏感系数进行利润预测。

三、利润敏感性分析法与预测模型的设计与应用

(一)设计表样

新建一个Excel工作簿,参照表1,定义合适的行高、列宽,合并相应单元格,并在相应单元格录入文字,在B3、B4、B5、B6、B7单元格录入相应数据。 (二)定义单元公式,建立分析与预测的数学关系式

在定义公式之前,需将录入状态设置为英文(半角)状态。其中:C3=D3/100-100%;C4=D4/100-100%;C5=D5/100-100%;C6=D6/100-100%;C7=(E7-B7)/B7;E3=B3*(1+C3);E4=B4*(1+C4);E5=B5*(1+C5);E6=B6*(1+C6);E7=(E3-E4)*E6-E5;F3=B6*B3/B7;F4=-B6*B4/B7;F5=-B5/B7;F6=B6*(B3-B4)/B7;G3=F3*C3;G4=F4*C4;G5=F5*C5;G6=F6*C6;H3=$B$7*(1+G3);B9=B5/(B3-B4);E9=(B3-B4)*B6-B7;B10=B3-(B5+B7)/B6;E10=(B5+B7)/B6+B4;G7=F6*C6+F3*C3+F4*C4+F5*C5+F3*C6*C3+F4*C6*C4;选中H3单元格,拖动H3单元格右下角的填充柄到H7。

(三)设计滚动条按钮,实现因素变动的灵活调节及如意组合

1.如果窗体工具按钮没有出现在工具栏上,可依次通过"视图"菜单、"工具栏"菜单和"窗体"菜单来调出。

2.单击窗体工具按钮中的"滚动条"按钮,在D3单元格中画出大小合适的滚动条按钮,设置控件格式的控制参数为:最小值设为0,最大值设为200,步长设为1,单元格链接到D3。

3.按照上述方法,在D4、D5和D6单元格中画出大小合适的滚动条按钮,分别设置控件格式的控制参数,单元格链接分别指定为D4、D5、D6。

以上最大值和最小值的设定依据是:考虑单价、单位变动成本、固定成本的最小允许值(最小可能值)和最大允许值(最大可能值),并结合C3、C4、C5、C6单元格的公式对D3、D4、D5和D6单元格中数据所进行的转换。

(四)利润利润敏感性分析法与预测模型的应用

1.为决策者提供各因素的最低值及最大值。有关数据可以得出以下经济指标:

(1)销售量最低值。销售量最低值是指利润为零时的销售量,即盈亏临界点的销量。

(2)单位变动成本的最大值。单位变动成本上升会使利润下降,并逐渐趋于零,相对于利润来说是一个逆指标,此时是企业可以忍受的单位变动成本最大值。

(3)固定成本最大值。固定成本也是利润的逆指标,其上升也会使利润下降并趋于零。

(4)单价最小值。单价相对于利润来说是一个正指标,它的下降会使利润下降,下降到一定程度,利润将变为零,它是企业能忍受的单价最小值。

2.敏感分析。单击分析模型中的变动按钮,使单价、单位变动成本、销售量和固定成本等因素中的一个因素值发生变化,其他因素不变(变动百分比为0),即可自动显示出变化因素对利润影响的敏感程度(位于F3~F6单元)。

3.利用敏感系数进行利润预测。在该模型中,用鼠标单击某一个或多个因素的变动按钮,可以观察到某一个因素或多个因素变动的百分比(C3~C6单元格)及其变动后数值(E3~E6单元格)以及所预测的相应的目标利润(单因素变动是每一行对应的预期营业利润单元格,多因素变动是H7单元格)的变化结果。

关注微信

关注微信