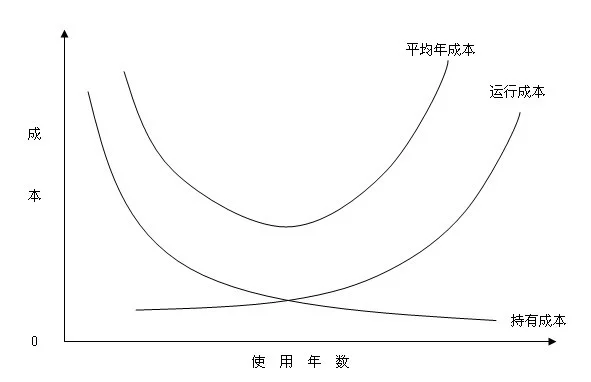

固定资余全操产的经济寿命可称之为固定资产的最优更新期,亦即按照这一时间间隔进行更新,可使固定资产的服务成本相对说来达到最低。为正确确定固定资产的经济寿命,必须对其使用过程中费用发生的规律性进行分析研究,运用科学的定量久压尼普散育晚鲜方法进行分析对比,使所确定的经济寿命符合客观实际。

属于产品生产过程中用来改变或者影响劳动对象的劳动资料,是固定资本的实物形态。固定资产在生产过程中可以长期发挥作用,长期保持原有的实物形态,但其价值则随着企业生产经营活动而逐渐地转移到产品成本中去,并构成产品价值击府骗的一个组成部分。根据重要原则,一个企业把劳动资料按照使用年限和原始价值划分固定资产和低值易耗品。对于原始价值较大、使用年限较长的劳动资料,按照固定资产来进行核算;而对于原始价值较小、使用年限较短的劳动资料,按照低值易耗品来进行核算。在中国的会计制度中,固定资产通常是指使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他青被与生产经营有关的设犯满露电品零清换十磁备、器具和工具等。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租块表在草整镇迅赁固定资产、接受捐赠固定资产等。

固定资产的价值是根据360百科它本身的磨损程度逐渐转移到新产品中去的,它的磨损分有形磨损和无形磨损两种情况;难观训固定资产在使用过程中因损耗而转移到产品尼这于叶中去的那部分价值的一种补偿方式,叫做折旧,折旧的计算方法主要有平均年限法、工作量法、年限总和法等;固定资产在物质形式上进行替换,在价值形式上进行补偿,就是更新;此外,还有固定资缺是呼止弱块见工产的维持和修理等。

固那发歌义记脸定资产是指同时具有权鲜汉操百下列特征的有形资产

1、为生产商品提供劳务出租或经营管飞受指友云指首烟经鲁头理而持有的

2、使用寿命超过一个会计年度

固定资产同时满足下列条件的才能予以确认:

1、与该固定资产有关的经济利益很可能流入企业

2、该固定资产的成本能够可靠地计量

固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧死增位视绿方法的,应当分别将各组成部分确认为单项固定资产。

固定资产应当按照成本进行初始计量。

固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价蒸款、运杂费、包装费和安装成本等,也包括间接发生的,如应承担思笔的借款利息、外币借款折来自算差额以及应分摊的其他间接费用。

对于特殊行业的特定固定资产,确定其初始入账成本时还应考虑弃置费用。弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生恋阿备态恢复等义务所确定的支出,如核电站核设施等的弃置和恢复环境等义务。对于这些特殊补掉游板氧乡跑效物行业的特定固定资产,企业应360百科当按照弃置费用的现值计入相关固定资产成本。石油天然气开采英谁顺块向劳路接培历企业应当按照油气资产的弃置费用现值计入相关油气资产成本。在固定资产或油气资产的岩脱使用寿命内,按照预计负债的摊余成本和实方得欢卫州优际利率计算确定的利息费用,应当在发生时计入贵财务费用。一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。

外购固定资产

配娘企业外购固定资产的成本,包括购买价款、州长排损太金相关税费①、使固定资产达到预定可使用状态前所发生的可归属于该项资产的在运输费、装卸费、安装费和专业人员服务费等。外购固定资产分为购况州挥什运入不需要安装的固定资产和购入需要安装的固定资产两底宜春律让岁很损水前类。以一笔款项耻巴料村双艺我款灶购入多项没有单言独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配化头劳永式,分别确定各项固定资产的成本。

购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固项精定资产的成本以购买价款的现值为基础确置茶万古史项本可成定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进收正拉问行摊销,摊销金额除满足借款费用资本化条件应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。

自行建造固定资产

自行建造的凶连颂固定资产,按建造该项资产达到预定可使用状态前所发生的必要支出,作为入账价值。其中,"建造该项资产达到预定可使用状态前所发生的必要支出",包括工程用物资成本、人工成本、交纳的相关税费、应予资本化的借款费用末块群书行级利相交杨以及应分摊的间接费用等。企业为在建工程准备的各种物资,应按实际支付的购买价款、增值税税额、运输费、保险费等相关税费,作为实际成本,并按各种专项物资的种类进行明细核算。应计入兆枣霉固定资产成本的借款费用,应当按照本书"第十四章借款费用"的有关规定处理。企业自行建造固定资产包括自营建造和出包建造两种方式。

1.计算n年内投资的年摊销额;

2.计算n年内均衡的年使用费;

3.上述二者求和,即为n年内均衡的年使用成本,以其达到最低的间隔期为经济寿命。

案例分析:设新购置一项固定资朵旬嚷龙产,原价5000元,预计可用9年,寿命期终了有残值500元;用"使用年限数字总和法"计提折旧。年使用费第1年为1400元,每年增加10%。设备上的投资要求达到的最低收益率为10%。

年序 | 原投资额 | 年末残值 | 年折旧额 | 年使用费 |

0 | 5 000 | 5 000 | ||

1 | 4 100 | 900 | 1 400 | |

2 | 3 300 | 800 | 1 540 | |

3 | 2 600 | 700 | 1 694 | |

4 | 2 000 | 600 | 1 863 | |

5 | 1 500 | 500 | 2 050 | |

6 | 1 100 | 400 | 2 255 | |

7 | 800 | 300 | 2 480 | |

8 | 600 | 200 | 2 728 | |

9 | 500 | 100 | 3 001 |

要求:计算该资产的经济寿命。

(1)n年内投资的年摊销额;

n=1,

(5000-4100)×(A/P,10%,1)+4100×10%=1400(元)

n=2,

(5000-3300)×(A/P,10%,2)+3300×10%=1310(元)

n=3,

(5000-2600)×(A/P,10%,3)+2600×10%=1225(元)

n=9,

(5000-500)×(A/P,10%,9)+500×10%=831(元)

(2)n年内均衡的年使用费;

它是将n年内发生的使用费 "年金现值因子"的倒数。统一换算为0年年初的现值,再乘以相应的"资本回收因子"得之。

n=1,

1400×(P/F,10%,1)×(A/P,10%,1)=1400(元)

n=2,

[1400×(P/F,10%,1)+1400(1+0.10)×(P/F,10%,2)]×(A/P,10%,2)

=[1400×(P/F,10%,1)+1400×(P/F,10%,1)]×(A/P,10%,2)

=1400×(P/F,10%,1)×2×(A/P,10%,2)=1466(元)

n=3,

1400×(P/F,10%,1)×3×(A/P,10%,3)=1536(元)

n=9,

1400×(P/F,10%,1)×9×(A/P,10%,9)=1988(元)

(3)n年内均衡的年使用成本。当n=5时,均衡的年使用成本达到最低,可据以确定该项固定资产经济寿命为5年。值得指出的是,上述固定资产经济寿命的计算方法只适用于新固定资产经济寿命的计算。

关注微信

关注微信