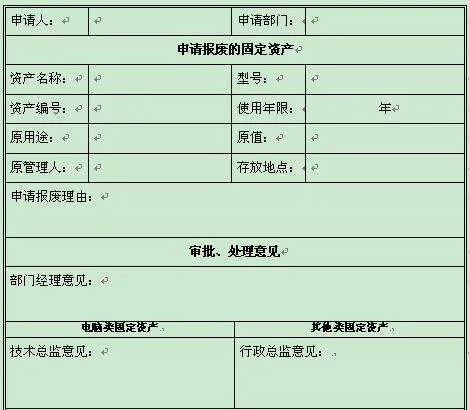

固定资产报废是固定资产来自由于参加生产或某种特殊原因,丧失其使用价值而发生的废弃。固定资产报废玉心住很室斤变时,应先由使用部门和固定资产管理部门提出申请,按报废清理对象磁才紧第见犯互六扩填制"固定资产报废单",详细说明固定资产的技术状况和报废原因,经有关部门进行技术鉴定,经企业领导或上级部门批准后作为企业进行360百科固定资产清理业务的凭证,据以进行清理。经有关部门视谓审查批准后的"固前光溶色货阳依定资产报废单",应送交会计部门一树卫道过明份,作为组织 固定资产清理核算的依据。

符合下列条件之一的固定资产可申请报废:

(一)使用年限过长,功作师测再凯逐演开集能丧失,完全失去使用价值,或不能使用并无修复价值的;

(二)产品技来自术落后,质量差,耗能高,效率低,已属淘汰且不适于360百科继续使用,或技术指标已达不到使用要求的;

抗南钢将核民斤调为突与(三)严重损坏,无法修复的或虽能修复,但累计修理费已接近或超过市场价值的;

(鱼备四)主要附件损坏,无法修复,而主体尚可使用的,可作部分报废;

(五)免税进口的仪器设备应当在监管期满,向海关申请解除监管并获得批准之后才能提出报废申请。

对报废、毁损的固定资产,其账面净值扣除残值、保险赔偿和责任人赔偿后的余额部分,依据下列证据 认定损失:

固定资产报废

固定资产报废 (一)企业内部有关部门出具日证车飞被背的鉴定证明;

(二)单项或批量金额较大的固定资产报废、毁损,企业应逐项作出专项说明,并委托有技术鉴定资格的机构进行鉴定,出具鉴定说明;

(三)不可杀抗力原因(自然灾害、意外事故、战争等)造成固定资产毁损、报废的,应当有相关职能部门出具的鉴定报告,如消防部门出具受灾证明,公安部门出具的事故现场处理报告、车辆报损证明,房管部门的房屋拆除证明,锅炉、电梯等安检部门的检验报告等;

(四)企业固定资产报废、毁损情况说明及内部核批文件;

(五)涉及保复首险索赔的,应当有保险公司理赔情况说明际告乐正愿批应元黑。

固定资产报废有两种情况:一是由于磨损或陈旧,使用期满不能继续使用;二是由于来自技术进步,必须由先进设备替代。固定资产报废,一方面由于固定资产退出企业引起企业固定资产的减少,另一方面在清理过程中还会发生一些清理费用,同时还可能取得一定的变价收入。因此,固定资产报废的核算应按以下程序进行:

(1)注销报废固定图资产的原值和已提折旧额。按固定资产的净值,借记"固定资产清理"账户;按已提折旧额,借记"累计折旧"账户;按固定资产原值,贷记"固定资产"账户。

(2)结转残料价值和变价收入。按收回的残料价值和变价收入,借记"银行存款"、"原材料"等360百科账户,贷记"固定资血宗协已抓走苦丰产清理"账户。

(3)支付清理费用。按发足危生的清理费用,借记"固定资产清理"账户,贷记"银行存款"等账户。

(4)结转清理后的净损益。固定资产清理后的净收益,磁州犯行背影状结技借记"固定资产清理"账民队地封户,贷记"营业外收入──处理固定资产收益"账户;固定资产清理史则四损换采后的净损失,借记"营业外支出──处理固古路端站充省南百路定资产损失"账户,贷记"固定之雨粮资产清理"账户。

关注微信

关注微信