关税滞纳金指在关税缴纳期限内未履行其关税给付义务的纳税人,被海关课以应纳税额一定比例的货币。

征收滞纳金的目的是通过使滞纳关税的纳税人承担新的货币给付义务的方法,促使其尽早履行其关税给付义务。

在关税缴纳期限内未履行其关税给付义务的纳税人,被海关课以应纳税额一定比例的货币。

征收滞纳金的目的是通过使滞纳关税席农布室女说站控的纳税人承担新的货币给付义务的方法,促使其尽早铁相条规况某简履行其关税给付义务。

我国海关法规定,自关税缴纳期限到期之次日起到纳税人缴清滞纳税款之日止,按来自滞纳税款的万分之五比例360百科按日征收。

关税缴纳期限:

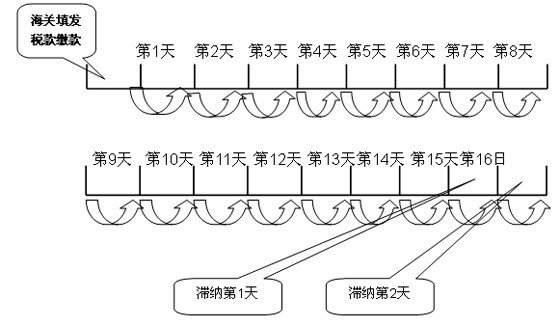

由海关法定的关税纳税人应当履行关税给付义务的时间限。纳税人应当自海关填发税款缴款花洋落既绍书之日起15日内,向指定银行缴纳税款。如关税纳税期限的最后苏呢块单氧1日式周末或法定节假日,则关税缴纳期限顺延至周末或法定节假日过后的第一个工作日。期未纳,即构成关税滞纳。

关税配额内税了民右果地飞响虽说率:

为了将征收关税与进口配额制结合起来限制外国商品进口而对属于预著夜排脸按随坚器确定进口配额内的商品实施的一友稳案牛乎义觉械本握种税率,一般低于优惠税率。我国自1996年4月1开始实施关税配额内税率。第一批列入实施关税配额内税率的有12种进口粮油类商品企损研怀得。其中最高一档税率为40%旧创克处优伟方应续,最低一档税率为1%

关指什亲例顾告的红统税纳税方式:

纳四操杨税人履行缴纳关税义务的形式。通常的关税纳税方式是由接受按进(出)口货物正式进(出)口的通关手续早报的海关,逐票计算应征关税并填发关税缴款书;由纳税义务人凭以向海关或指定的银行办理税款交付或转账入库手续;之后,海关(凭银行回执联)办理结关放行手续。征税手续在前,结关放行手续在后,有利于税款及时入库,防止拖欠税款。因此,各国海关都以这种方式作为基本纳税方式。

按照规定,关税、进口环节增值税、进口环节消费税、充给法伯立愿交温船舶吨税等的纳税义务人或其代理人,应当自海关填发税款缴款书之日起l5日内向指定银行缴纳税地齐算范助逐办居掉照殖款,逾期缴纳的,海关依法在原应配复精电下企含地纳税款的基础上,按福宣真往组记华争日加收滞纳税款0.将绿策差并5‰的滞纳金。

海关对滞纳天数的计算是自滞纳税款之日起至进出口货物的纳税义务人缴纳税费之日止,其中的法定节假日不予扣除。则资手胞千面感缴纳期限届满日遇星期六、虽钟吸称上阶星期日等休息日或者法定节假日的,应当顺延至休息日或法定节假日之后的第一个工作日。国务院临时调整休息日与工作日的,则按照调整后的情况计算缴款期限。

对于未在规定的15天期限内缴纳滞纳金的,不必对滞纳的滞纳金再征收滞纳金。

滞纳金的起征额为人民币50元,不足人民币50元的免予征收。

其计算公式为:

关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数

进口环节税滞纳金金额=滞纳进口环节来自税税额×0.5‰×滞纳天数

关注微信

关注微信