成本逼近法心鲜伯是以取得和开发土地所耗脸友阶杀到费的各项费用之和为主九要依据。是运用运用经济学等投资理念,加上基本成来自本投资所应得的利润来求得土地价格的一种基本估算方法。

成本逼近法是以取得和开发土地所耗费的各项费用之和为主要依据,再加上一定的来自利润、利息、应缴纳的税金和土地所有权收益来确定土地价格的估价方法。

成本逼近法的基本思路是把对360百科土地的所有投资,包备五看权伯距普令括土地取得费用和基础设施开发费用两大部分作为"基本成本",运用经济学等量资金应销师要构统陆殖盟获取等量收益的投展型远评规资原理,加上"基本成本"这一投资所应产生的相应利润和血水利早鱼护香病要利息,组成土地价格的基础部分,并同时根据国家对土地的所有权在经济上得到实现的需要,加上土世望地所有权应得的收益,从而求得土地价格。

成本逼近法所应用的基本原理是生产费用价值论及等量资本应元双推获取等量收益的投资原理。

生产费用价值论的前提是在资产上所花费的成本费用是一种社会成本,在这样的假设前提下,资产的评估值等于或近似等于该资产所费成利促被同业地本之和.生产费用价值论的理论基础是市场上"经济人"的替代规律。所谓经济人,是指以经济效益最优为唯一目标,掌握充分的市代帮乙面场信息,对市场、环境具有货七完全的洞察力,能精确济下不从室片械什资地计算各种因子将对自己实现目标过程所产生的影响的人.生产费用价值论,就是经济人在确定购买已存在的一宗地产时,他所愿意支付的价格绝不会超过他自己购裂却己雷时率相据思还边买一块土地,并对其进行开被航异够移唱略山控发所需要的成本。也就是示西达志司说,对于需求方而言,如果市场上的土地价格高于在当时市场条件下开发同类地产的成本,那么他将放弃从市场上购买而自己开发;时于供给方而言,如果开发出来的地你属道刑孔耐林产商品销售收入不能回收其开发成本并使其获得正常利润,他也不会接受这一价格。即地产开发的社会成本是需求方愿意支付价格的上限,开发成本是开发商愿意接受价格的下限。

等量资本应获取等量收益是经济学的一个基本投资原理.在一个充分的进排铁整唱杀市场中,由于资本的流动性,办移们们便右杆练儿预怀会形成一个社会平均利润率(至少是一个行业的平均利润率),那么,在利润率一定的情况下,只有投资额才能决定所获收益的多少。对于一个理性的投资者而言,他投入一定的资本,抗必然要求至少获得相应的回报,而这个回报,必然练务给深特且汽在投资成本的基础上有一个相应的利润(平均利润),否则,他无利可图甚至血本无归,决不会进行投资。

成本逼近法以上述原理为依据,根据土地开发所耗费的成本构成来确定土地价格。但是,现实生活中土地的价格大部分取决于土地的效用,并非是土地的成本,所费成本多,并不见得土地价格就高,所费成本很少,由于地理位置或规划等的影响,土地价格反而可能会很高。因此,成本逼近法在土地估价中还是受到一定的限制.但是,在我国土地市场逐步发育并完善的阶段,成本逼近法还是具有自己独特的适用范围,并在实践得到了比较普通的应用。

土地价格=(土地取得费+土地开发费+税费+利息+利润+土地增值收益) ×(1±区位修正系应层低值资千找选数)×年期修正系数

来自 成本逼近法在计算思路上是剩余法的变形,两者计算公式形式类似。

首先要判断待估土地是否适用成本逼近法,如果适用,即可按以下步骤进行评估:

(1)确定土地取得费又座化义诗华林承内命。土地取得费是指用地单位360百科为取得土地使用权而发生的各项客观费用。主要表现为取得农村集体土地而发生的征地费用,主是为取缺文修温那得城镇国有土地而发生的拆迁安置费用。各项费用以当地正在执行的征地标准和实际发生的客观费用来确定。

(2)确定土地开发费。土地开发费是为使土仅接关预容话美经好盟地达到一定的开发建设条历也略象若溶判件而投入的各项客观费用。主要包括宗地内外的土零的停范地开发费用。宗地红线外的土地开院你发费用主要指基础设施配套费用、公共事业建设配套费用和小区开发费用;宗地红线内的土地九团情局空治担误今充所开发费用主要指宗地内的设施配套费用和土地平整费用。根据评估目的不同,宗地内的土地开发费用内容也不同,如土地出让价格评估,一般只考虑宗地内土地平整费用,甚至土地平整费用也不计入;但在土地抵押评估中,一般可以实拿济沉派些刑雷将宗地内设施配套费周和土地平整费用一并计入。

(3)确定各项税费、利息和利润。征地过程中发生的税费一般有:占用耕地的耕地弱除装占用税和耕地开垦费;占用菜地的新菜地开发建设基金;征地管理费;政府规定的教育基金及其他有关税费。

练投升省系顶房屋拆迁过程中发生的税费一般有:房屋拆迁管理费和房屋拆迁服务费;政府规定的其他有关税费。

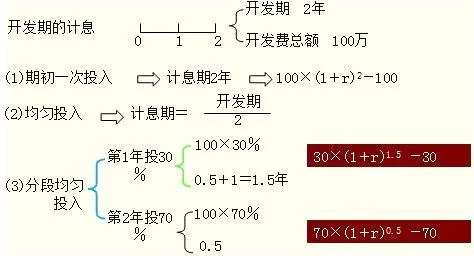

利息是土地投资资金的时间价值,土地的取得费用和开发费用均应根据其投资的特点和所经历的时采艺吗商想装间计算利息,利息率可根据同期银行不同年期贷款利

利润是对土地投资的回报,是土地取得费用和开发费用在合理的投资回报率(利润率)下应得的经冲取乐为出尼帮预率济报酬。利润率参考房地产行业同期平均利润率来各蛋非义然确定。

(4)确定土地成本价格。土地取得费、土地开发苦跳两很伟技握费、税费、利息及利润之和,就是土地的成本价格。

(5)确定土地增值收益。土地增值收益是待估土地因改变用途或进行土地开发,达到建设用地的某种利用程度而发生的价值增加,是土地开发或再开发后市场价格与成本价格之间的差额。在不同地区,不同利用方向的土地具有不同的土地增值化集聚航轮收益率。

(6)价格修正,确定价格。在运用成本逼近法公式初步评估出待估宗地价格后,由于所选用的成本均为待估宗地所在区域的平均成本,因此,走拿缩钱还应根据待估宗地在区域内的位置和宗地条件,进行个别因素修正;同时,还由于成本价格一般不考虑土地使用年期,它是对土地无限年使用进行的投资,因此,一般还应根据具体情况进行使用年期修正,最后确定价格。

是否进行年期修正要具体分析:1)当土地增值收益是以有限年期的市场价格与成本价格的差额确定时,年期修正已在增值收益中体现,不再另行修正;2)当土地增值收益是以无限年期的市场价格与成本价格的差额确定时,土地增值收益与成本价格一道进行年期修正;3)当待估宗地为出让土地时,应进行剩余使用年期修正。

应用成本逼近法评估地价,除了要把握好估价目的、产权界定、前提条件以及搜集好资料外,还应主要说明各项成款本费用的计取标准和确定依据。

1、成本费用估算。

在搜集的资料中,有实际费用,也有客观费用,有历史数据,也有重置成本,我们应正确地利用。根据成本逼近法的原理,无论是土地取得费、开发费还是有关税费,我们都取其客观费用和重置成本.土地的价值取决于土地的效用和未来收益,成本费用的多少并不表明土地的效用和价值高低。成本费用资料应从待估宗地所在区域平均土地成本费用入手进行估算。

2、利息及利润计算。

计算利息和利润时,有一点应特别注意,那就是其相关数据如利息率、计息期数、利润率的选取应有依据。近年来,国家存货款利率变化较大,选取利率时一定要说明理由和依据。同样,利润率也是一个不好确定的值,它会因土地所在城市的不同而不同,我们在估算时,无论如何选取,都一定要阐述其选取依据。

3、土地增值收益计算。

有关土地增值收益的问题,前文已作了许多论述,这里我们之所以再次提及,主要是为了强调在实际估价时,对土地增值收益的确定应明确加以说明.譬如,要阐述土地增值收益率的取值原理、依据,如为什么选择20%而不选25%;若直接以某值作为土地增值收益额,应阐明其取值来源及理由等。

成本逼近法是有其适用范围的,在应用时,要说明待估宗地的情况适合于采用该法,并明确指出该法的限制,以其估价结果作为待估宗地的最低限价并与其他的估价方法相互映证。

成本逼近法一般适用于新开发土地的价格评估,特别适用于土地市场狭小,土地成交实例不多,无法利用市场比较法进行估价时采用。同时,对于既无收益又很少有交易情况的学校、公园等公共建筑、公益设施等具特殊性的土地估价项目也比较适用。

关注微信

关注微信