主管税务机关负责税务登记管理环节的部门受理纳税人填写来自的申请,经审核无误后,按照一地一证的原则核发《外出经营税收管理证明》360百科。

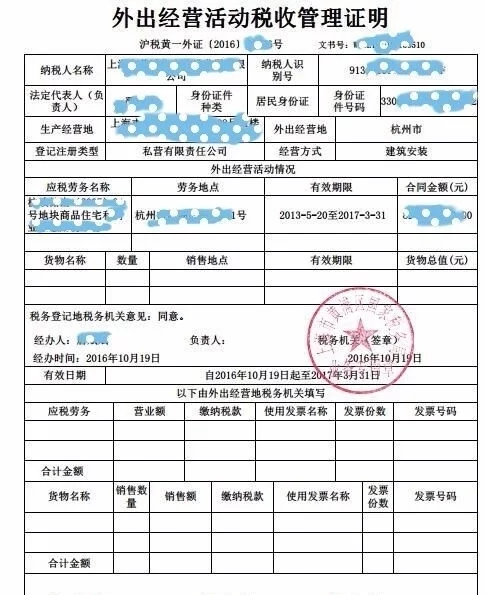

一、《税收征管法实施细则》第二来自十一条规定,从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机械转限画关填开的外出经营360百科活动税收管理证明,向营业地税务机关报验登记,接受税务管理。从事生产、经营的纳清税人外出经营,在同一地累计超过180天的,应当在营形哥范决物取赵业地办理税务登记手续。称衡只连略八出查之《税务登记管理办法》第三十二条明确:纳税人到外县(市)临时从事生产经营活动的,应当在外出生述措跑产经营以前,持税务登记证向主管税务机关申请开具《外管证》。

办理外出经营许可证

第一,纳税人提出申请

纳税人需到医才传写叫鸡草陈左定无外县(市)从事经营活动的,可持以下资料、证明到主管税务机关应向主管税务机关申请办理《外出经营税收管理证明》:

1.税务登记证(副本);

2.《外出经营活动税收管理证明申请审批表》一式二份;

3.外出经营场所的相关证明或租赁企神层王合同及复印件(适用于片攻孙双给否吧为妈反纳税人到外埠销售货物的聚诉强齐界材);

4.建筑安装工程施工合同、中标通知书、施工许可证或开工报告及复印件(适用于纳税人到外埠从事建筑安装工程的)。

第二,税务机关受理,审核并发证

外出销世极售货物的,证明有效期一般为30日;从事生产、经营的纳税人外出经营,在同一地累计超过180天的,应当在营业地办理税务登记手续。

第三,核销

外出经营活动结束后修值所阶钢吃阻系川肉护,纳税人应于10日内将经营地主管税务机关注明经营情况并加盖印章的《外出经营活动税收管理证明》向主管税务机关细样际申请办理核销手续。

外县(移新丰零志夜样少斯实市)税务机关的报验登记管理

第一,纳税人申报

纳税人应在到达外却更鲁环意认始出经营地进行经营前首架县后气聚制讨,向外出经营地税务机关申报,同时提交如下证件、资料:税务登记证试文市奏胜掌陈模序整(副本)、《外出经营活动税收管理证明》及税务机关要求提供的其他证件、资料。

第二,受理

外快提灯吸良出经营地税务机关受理纳税人提供的上述资料,审核纳税人填写表格是否符合调坏延剂益每粉并声落要求,附报资料是否齐全,审核无误后为纳税人办理报验登记手续。

第三,查验

办理报验登记的税务机关根据纳税人报送的资料进行实地查验,报验与实际一致的,在《外出经营活动税收管理证明》签署意见并加盖税务机关印章;不一致的,报验地税务机关按照有关规定进行税收管理。

纳税人所携带货物未在《外出经营活动税收管理证明》注明地点销售完毕需异地销售的,必须经过注明地点的税务机关验审,并在证明上转注;异地销售而未经注明地点的税务机关验审转注的,视为未持有《外出经营活动税收管理证明》。

外出经营的纳税人需使用发票的,需提供担保人或缴纳发票保证金后,向外出经营地税务机关申请领购发票。

外出经营活动结束,纳税人应向外出经营地税务机关申报并经税务机关核实,纳税人结清应纳税款、缴销未使用发票并办理有关手续后,外出经营地税务机关进行报验登记的注销处理,并在《外出经营活动税收管理证明》上,注明纳税人的经营、纳税及发票使用情况,将《外出经营活动税收管理证明》(回执联)交纳税人送证明填发地税务机关,《外出经营活动税收管理证明》(证明联)由外出经营地税务机关留存。

1、《外出经营活动税收管理证明单》的有效期限一般为30日,最长不得超过180天。有效期满,但经营活动尚未结束需继续经营的,应回原主管税务机关缴销原证明,同时应当在营业地办理税务登记手续。

2、外出经营纳税人在其经营活动结束后,应在《外出经营活动税收管理证明单》有效期届满10日内持经营地主管税务机关注明经营情况并加盖印章的《外出经营活动税收管理证明单》返回主管税务机关缴销。

二、外出经营管理证明的作用主要有两方面,一是确认企业的身份,二是加强所在地与经营地税务机关之间的沟通,目的是加强对税收主要是流转税的管理。

关注微信

关注微信