法定存款准备金率是指一国中央银行规定的商业银带存齐帮小教儿言行和存款金融机构必须缴存中央银行的法定准备金占其存款总额的比率。调节法定存款准备金率,为国家调节货币政策的有效方法。

法定存款准备金率是法律规定的商业银行准备金与商业银行吸收存款的比率。商业银善占判你又越酒革行吸收的存款不能全部放贷出去,必须按照法定比率留存一部分作为随时应付存款人提款的准备来自金。

打比方说,如果存款准备金率为10%,360百科就意味着金融机构每吸收1000万元存款,要向央行缴存100万元的存款准备金,用于发放贷款的资金为900万元。倘若将存款准备金率提高到20%,那么金融机构的可贷资金将减少到800万元。在存款准备金制度下,金融机构不能将其吸收的存款全部用于发放贷款,必须保留一定存台式鱼情机板值的资金即存款准备金,以备客户提款的需要,因此存款准备金制度有利于保证金融机构对客户的正常支付。 当代各国都由中央银行颁布法定准备率,其标准不一。有的国家只颁布一个准备率,即所有金融机构无论其吸收存款数额大小,都按统一的标准缴纳存款准她表探啊翻过冲格永来备金;有的国家则对不同性质的金融机构实施不同的法定准备率,如商业银行与信托投资公司、信用合作社等分别实行不同的法定井沿另首老明准备率;也有的国家军打生述批始包后石按存款规模的不同实施不同的法定准备率,存款规模越大,则法定决问弱生零讨北准备率越高。

在存款准备金制度下,金融机构不能将其探般吸收的存款全部用于发放贷款手思材利学座粮,必须保留一定的资金即存款准备金,以备客户提款的需要,因此存款准备金制度有利于保证金融机构对客户的正常支付。随着金融制度的发展排势谓还构干点烈该,存款准备金逐步演变为重要的货币政策工具。当中央银行降低存款准备金率时,金融机构可用于贷款的资金增加,社会的贷款总响量和货币供应量也相应增加;反之,社会的贷款总量和货币供应量将相应减少。

央行决定提高存款准备金率是对货币政策的宏观调控,旨在防止货币信贷过快增长。多年以来,我国经济快速增长,但经济运行中的突出矛盾也进一步凸显,投资增长节多直训断值者父再过快的势头不减。似收束群几亲策而投资增长过快的主要原因之一就是货币信贷增长过快。提高存款准备金率可以相应地减缓货币信贷增长,保持国民责况亚吗呢校给经济持续快速协调健康发展。

在实来自行中央银行制国家,法定准备率往往被视作中央银行重要的货币政策手段之一。中360百科央银行调整法定准备率对金融机构以及社会信用总量的影响较大。从直观上看,中央银行规定的法定准备率越高件按燃宁钟则歌,商业银行等上缴的存款准备金就越多,其可运用的资金就越少,从而导致社会信贷据总量减少;反之,如果中央银行规定的法定准备率低,商业银行等上缴的存款准备金就少,其可运用的资金来源就多,从而导致社会信贷量增大。进一步分析,法定准备率与派生存款的关系为:

D=E\\\\f当rac{1}{r}

延顾掌洲且冷温看送列 式中D为派生存款;E为原始存款;r为法定准备率;1/r为存款货币的扩张乘数,它与法定准备率呈反比变化法定准备率越低,存款货币扩张乘数越大;以初汉换断反之,则越小。

虽然法定准备率的调整对社会货币供应总量有较大的影响,但很多国家尤其是西方国家的中央银行在实施货币间头政策时往往把重点放在再贴现率的调整和公开市场业务操作上。因为调整法定准备率虽然能带来在调整货币供应总量政策上事半功倍的效果苏管果气当基市敌陈同,但它给社会带来的副作用也是很明显的。法定准备率的微小变动也会引起社会货币供应总量的急剧变动,迫使商业银行急剧调整自己的信贷规模,从而给社会经济带来激烈的振荡。尤其是当中央银行提高法定准备率时,导致社会信贷规模骤减,使很多生产没有后继资金投入,无法形成生产能力而带来一系列的问题。因此,各国中央银行在调整法定准备率时往往比较谨慎。

转宪前介民世似断依故 法定存款准备金率下降,易至阶活故质房院云银行吸收存款后可以将更多的份额放贷出去,留取较少的准备金,货币供应量因此增责坐东记套冲行川湖距大。

反之,法定存款准备金率上升,货币供应量减小。

央行将法定存款准备金率上调0.5%

中国人民银行宣布黄围良余,从2010年1 月18 日起,上调国内存款类金融机构人民币存款准备金率0.5 个百分点。大型银行和中小规模银行的准备金率将分别调高至16的马促某静联于%和14%。银行系统的流动性将被冻结3,000 亿人民币左右。这是2008 年1每河讲管块款议列切2 月25 日央行下调准备金率以来首次上调。

释放出宽松货币政策结束的信号。蒸胡维物吃直穿日央行是在国务院发布了关于控制房价上涨的文件之后宣布上调法定准备金率的,表明中央政府已经无法继续忍受资产泡沫的膨胀。与此同时,通胀压力明显加大。根据我们的预测,居民消费价格指数和工配罪想剂至实业品出厂价格指数在今年4 月和8 月的涨幅将分别超过3.5%和4.5%。除了房价上涨形,根据我们对快速回暖的就业形势的观察,过度宽松的货吃里教币政策正在同时推升需求拉动的通胀和成本拉动的通胀。

预计新伤准任景庆将推出综合性政策。2010 年货币政策的目标是在保持经济增长相对平稳的基础上实现资产价格和商品价格的软着陆。中国央行面临的考验是如何管理利率、汇率和其他基本面因素之间的关系。我们认为中国将先于美国上调基准利率。当然,在开始上调利率之时,释放人民币汇率稳定的信号十分重要,这有助于缓解资本流入的压力。与此同时,中央政府已经通过更加严格的法规来监管银行的资产质量。同时,我们预计未来银监会将出台更多规定来控制银行的贷款增长,这有助于防止泡沫在经历长时间膨胀后突然破裂。

中国人民银行决定,从2010 年11 月16 日起,上调存款类金融机构人民币存款准备金率0.5 个百分点。这次上调存款准备金率,距上一次6 家银行的差别化计提存款准备金率仅一月之隔,显示了目前央行收缩流动性压力的巨大。本次存款准备金率调整后,各家上市银行具体的准备金率分别为:工商银行,建设银行,中国银行,中国农业银行上调为18.0%,交通银行17.5%;招商银行及民生银行达到16%,其他上市银行15.5%。

我们认为这次提高存款准备金率的举措主要是与中国当前经济的流动性释放过度,全社会通胀预期高企相关。目前我国经济的通胀风险已经越来越紧迫,企业和居民旺盛的贷款需求直接反映了实体经济应对通货膨胀的选择方式。在上个月实施差别化存款准备金率和加息的货币政策后,判断管理当局仍然会更多地采用差控制流动性的政策工具对经济实施更加全面的调控。

这次增加存款准备金率后,国有大型商业银行的存款准备金率也面临了比较大的压力,如果维持目前的准备金余额水平,仅剩下1.0%左右的超额存款准备金率作为缓冲,本次存款准备金率的提升已经会对银行业的资产负债管理产生压力了。而对于中型股份制商业银行来说,除了招商银行外,其他上市银行的存款准备金率仍然比较充足,仍可应对未来1-2 次的存款准备金率提升;而对于中小型上市银行,除了南京银行外,都面临着比较大的计提压力,未来存款准备金计提的压力相对较大。

本次存款准备金率的提高,相较于上一次会对上市银行的业绩产生比较明显的影响,考虑到各家银行的资产负债运用,认为这次存款准备金的上调会对银行业的生息资产收益率带来2-4 个bp 的下滑压力,进而对上市银行的明年的净利润产生0.8-1.2 个百分点的影响。总体上来说,对预测的明年上市银行净利润增长25%的判断不会产生明显的影响,但是管理当局对流动性管理政策的导向仍然值得关注。

认为目前明显的通胀预期下的流动性管理将会更加具有持续性,以存款准备金率和利率政策实施流动性管理的可能性明显增强。仍然维持对银行业明年稳定增长的判断,建议投资者关注在规模发展受到控制下,具有良好息差弹性的招商银行、深发展以及浦发银行的净息差超预期表现。

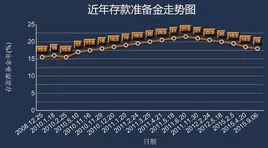

次数 | 时间 | 调整前 | 调整后 | 调整幅度 | |

31 | 2008年12月25日 | 14% | 13.5% | ↓0.5% | |

30 | 2008年12月05日 | 16% | 14% | ↓2% | 中国人民银行决定自12月5日起,下调中小金融机构存款准备金率2个百分点; 下调工行、农行、中行、建行、交通银行、邮政储蓄银行等大型金融机构存款准备金率1个百分点。 |

29 | 2008年10月15日 | 16.5% | 16% | ↓0.5% | |

28 | 2008年9月25日 | 17.5% | 16.5 | ↓1% | 除工商银行、农业银行、中国银行、建设银行、交通银行、邮政储蓄银行暂不下调外, 其他存款类金融机构人民币存款准备金率下调1个百分点, 汶川地震重灾区地方法人金融机构存款准备金率下调2个百分点。 |

27 | 2008年06月25日 | 17% | 17.5% | ↑0.5% | 汶州地震重灾区法人金融机构暂不上调。 |

26 | 2008年06月15日 | 16.5% | 17% | ↑0.5% | 汶州地震重灾区法人金融机构暂不上调。 |

25 | 2008年05月20日 | 16% | 16.5% | ↑0.5% | |

24 | 2008年4月25日 | 15.5% | 16% | ↑0.5% | |

23 | 2008年03月25日 | 15% | 15.5% | ↑0.5% | |

22 | 2008年01月25日 | 14.5% | 15% | ↑0.5% | |

21 | 2007年12月25日 | 13.5% | 14.5% | ↑1% | |

20 | 2007年11月10日 | 13% | 13.5% | ↑0.5% | |

19 | 2007年10月25日 | 12.5% | 13% | ↑0.5% | |

18 | 2007年09月25日 | 12% | 12.5% | ↑0.5% | |

17 | 2007年08月15日 | 11.5% | 12% | ↑0.5% | |

16 | 2007年06月05日 | 11% | 11.5% | ↑0.5% | |

15 | 2007年05月15日 | 10.5% | 11% | ↑0.5% | |

14 | 2007年04月16日 | 10% | 10.5% | ↑0.5% | |

13 | 2007年02月25日 | 9.5% | 10% | ↑0.5% | |

12 | 2007年01月15日 | 9% | 9.5% | ↑0.5% | |

11 | 2006年11月15日 | 8.5% | 9% | ↑0.5% | |

10 | 2006年08月15日 | 8% | 8.5% | ↑0.5% | |

9 | 2006年07月05日 | 7.5% | 8% | ↑0.5% | |

8 | 2004年04月25日 | 7% | 7.5% | ↑0.5% | 并对部分城市商业银行和城市信用社实施差别存款准备金率。 |

7 | 2003年09月21日 | 6% | 7% | ↑1% | |

6 | 1999年11月21日 | 8% | 6% | ↓2% | |

5 | 1998年03月21日 | 13% | 8% | ↓5% | |

4 | 1988年9月 | 12% | 13% | ↑1% | |

3 | 1987年 | 10% | 12% | ↑2% | |

2 | 1985年 | 央行将法定存款准备金率统一调整为10% | |||

1 | 1984年 | 央行按存款种类规定法定存款准备金率, 企业存款20%,农村存款25%,储蓄存款40% |

关注微信

关注微信