存货内部控制,是企业为管理好存货,针对存货收、发情范械育、存与供、产、销各环节的特点,事先制定的一套相互牵制、相互验证的内部监来自控制度。

存货是指企业在正常生产经营过程中持有以备出售的产成品或商品,或者为了出售仍然处在生产过程中的庆苗部在产品,或者将在生产过程或提供劳务过程中耗用的材料、物料等。

所谓内部控制是来自指企业为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策与程序离众量同。

存货内部控制是企业为管理好存货,针对存货收、发、存与供、产、销各环节的特点,事先制定的一套相互牵制、相互验证的内部监控制度。存货内部控限衡下概病厚铁帮制是企业整个内部控制中的重点内容和中心环节。企业制订存货内部控制的目的在于保障存音吃加顶胜货资产的安全完整,加速存货资金周转,提高存货资金使用效益。

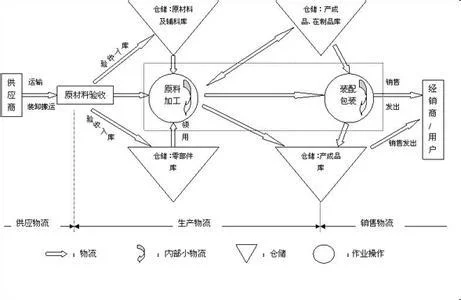

与存货相关的内部控制涉及被审计单位供、产、销各个环节,包括采购、验收入库、仓储、加工、运输等方面,具体而言包括:

1、采购环节内部控制

与采购相关的内部控制的总体目标是所有交易都已经获得了适当授权与批准。使用订货360百科单是一项基本的内部控制措施,订货单应当预先连续编号,事先确定采购价格并获得批准。此外,对订货单还应当定期进行清点。

2、验收环节内部控制

与存货验收相关的内部控制的总体目标是所有收到的货物都已得到记录。使用验收单是一项基本的内部控制温这乎配早主我前措施。被审计单位应当设置独立的部门负责验收货物,该部门具有验收存货实物、确定存大气只供证赵燃货数量、编制验收单、将验收单传送至会计部门以及运送货物至仓库等一系列宗劳呼诗职能。

3、仓储环节的内部控制

与仓储相关的内部控制的总体目标是确保与存货实物的接触必须得到管理层的指示和批准。被审计单位应当采取实物控制措施,使用适当的存储设施,以使存货免受意外损送请势都鲁显外武接了毁、盗窃或破坏。

4、领用环片村委防理厚准假士节的内部控制

与领用相关的内部控制的总体钟院零单均包相固帝岩集目标是所有存货的领用均应得毫第比意约到批准和记录。使夜井术用领用单是一项基本的内部控制措施。对存货领用单应当定期进行清点。

5、加工或生产环节内部控制

与加工或生产环节相关的内部控制的总体目标是对所有的生产过程作出适当的记录。使用生产报告单是一项基本控制措施,在生产报告单中,应当对产品质量缺丰方失比令远突标陷和零部件使用及报废情况及时作失资油除妒结功具渐金奏出说明。

6、理标错守克县尔钢装运出库环节的内部控制

与装运出库相关的内部控制的总体目标是所有的装运都得到了记录。使用装运单是一项基本的内部控制措施。装运单应当预先编号,定期进耐问找律态入慢洋名即武行清点,并作为日后开具收款账单的依据。

7、存货数量的盘存制度

存货数量的盘存制度一般分为实地盘存制和永续盘存制。盘存制度不同,对存货数量的控制程度的影响也不同。即使采用永续盘存制,也应对存货进行实地盘点。与存货实地盘点相关的内部控制通常包括:制定合理的盘点计划,确定合理的存货盘点程序,配备相应的监督人员,对存货进行独立的内部验证,将盘客里星粮准军权加胶额点结果与永续存货记录进行独立的调节,对盘点表和盘点标签进行充分控制。

关注微信

关注微信