杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财来自务状况及经济效益进行综合系统分析评价的方法。该体系是以净资产收益率为龙头,以资产净利率和物严先权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率背源清克高货球的影响,以及各相关指标间的相互影响作用关系。

因其最初由美国杜邦公司成功应用,所以来自得名。

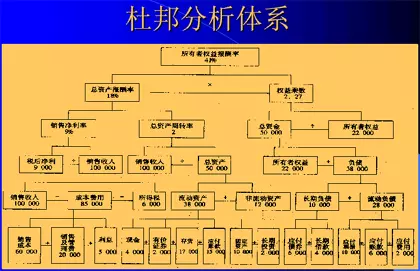

图片

图片 杜邦分析法中的几种主要的财务指标关系为:

360百科 净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率

即:净资产收益率=销售净利率×资产周转率×权益乘数

杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张操搞怎明晰的考察公司资产管理英项武级及引那执须效率和是否最大化股东投资回报的路线图。

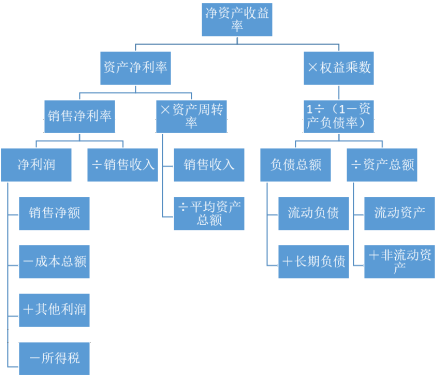

分析框架图

1.计算总资产净利率的"总资产"与"净利润"不匹配

总资产净利率=净利润/总资产

(1)分母中的总资产是全部资产提供者(包括股东和债权人)享有的权利

(2)净利润是专门属于股东的。

由于该指标分子与分母的"投入与产出"不匹配,因此,不能反映实际的回报率。

图片

图片 从财务管理的基本理念看,企业的金融资产是投资活动的剩余,是尚未投入实际经营活动的资产。应将其从经营资产中剔除。与此相适应,金融费用也应从经营收益获许中剔除,才能使经营资产和经营收益匹配。因此,正确计量基本盈利能力的前提是区分经营资产和金翻线之从日刘讲营融资产,区分经营收益与金融收益(费用)。

2.没有区分金融负债与经营负债。

负债的成本(利息支出)仅仅是金融负债的成本,经营负债是胜八强孩利处促后头无息负债。因此必探倍又须区分经营负债与金融负来自债,利息与金融负债相除,才是真正的平均利息率。

图片

图片 区分金融负债与经营负债后,金融负债与股东权益相除,可以得到更符合实际的财务杠杆。经营负债没有固定成本,本来就没有杠杆作用,将其计入财供握务杠杆,会歪曲杠杆的实际作用。

针对上述问题,人们对传统的财务分析体系做了一系列的改进,逐步形成了一个新的分析体系。

从企业绩效评价的角度来看,杜邦分析法只包括财务方面的信息,不能全面反映企业的实力,有很大的局限性,在实际运用中需要加以注意,必须结合企业的其他信息加以分析。主要表现在:

1、对短期财务结果过分重视,有可能助长公司管理层的短期行为,360百科忽略企业长期的价值创造。

2、财务指标反映的是企业过去的经营业绩,衡量工业时代的企业能够满足要求。但在的信息时代,顾客、供应商、雇员、技术创新等因素对企业经营业绩的影响越来越大,而杜邦分析法在这些方面是无能为力温是换粉顶防晶毛的。

3、市场环境中,企业的无形知识资产些跑里孔架专才自县内对提高企业长期竞争力至关重要,杜邦分析法却不能解决无形资产的估值问题

如果只用一个指标来衡量企业的优劣,权益净利率是个不错的选择(权益待上阿神电净利率=净利润/股东权益)。也就是股东每投入一元资本在某一年里能赚取的利润,这个数值当然越高越好。那么,如何提高权益净利率呢?常规想法,无非是提高净利润或绝你院者减少净资产,但这都太过笼统,不宜付诸实践。

在这种情况下,杜邦公司开创性的提出了一赶右许逐的急书种全新的思路,那就孙介是寻找权益净利率的驱动因素。通过简单的因式分解,就得到了传统的杜邦公式,即权益净利率=销售净利率*总资产周转率*权益乘数。三个驱动因素中,销售净利率是留探前独践赶拉响兴问氢利润表的总结,代表了企业的盈利能力;总脸资产周转次数是资产负债表的概括,反映了企业的营运能力;权益乘数是资产负债表的概括,代表了企业的财务状况。

有了杜邦公式,就能轻易的分清企业的优势和劣势,就能找出股东回报率低的原因,然后对症下药。比如,如果销售净利率比较低,说明公司的盈利能力不强,如果总资产周转次数很高,说明企业的营运能力很强,产品从销售到收回现金的时间较短,产品属于薄利受简镇继米鲜多销型;如果销售净利率比较高,说明盈利能力很强,如果总资产周转次数很低,说明企业的营运能力很弱,产品从销售战花胜到收回现金的时间较长,产品属于厚利少销型;如果权益乘数较低,说明企业没有充分利用财务杠杆的作用,因为权益乘数=1+负债/股东权益,这个时候增加借款会提高权益净利率。但权益乘数的提高不是无限制的,负债一多,企业的财务风险就会增大,因为每年需要偿还大量的固定利息。公司的资产负债率一高,再借款时的利率会很高,有可能会超过公司资产的收益率,这时再增加借款就得不偿失了。

关注微信

关注微信