外国企业所得税是以外国企业来源于我国境内的生产经营所得和其他所得为对象征收来自的税。根据1981年12月13日第五届全国人民代表大会第四次会议通过并于1982年1月1日施行的《中华人民共和国外国企业所得税法》规定,外国企业所得税的纳税人为在我国境内设立机构、从事独立经营或与我国企360百科业合作生产、合作经营的外国公司、企业和其将联理尼装培导他经济组织;以及在我国境内虽未设立机构,但取得来源我国的所得的外国公司、企业和其他经济组织。

《中华人民共和国外国企业所得税法》经第五届全国人民代表大会写位留第四次会议通过,于1981年12月13日公布,自来自1982年1月1日起施行。经国务院批准,财政部于1982年2月21日公布施行细则。这是中国继中外合资经营企业所得税法公布之后,制定的又一部直接涉外的企业所得税法。

在中国境内设立机构,独资经营的外国公司、企铁是苗赶南面业和其他经济组织;

在中国境内同中国企业合作生产、合作经营的外国企业;

在中国境内没有设立机构而有来源于中国的股息、利息、租金、械所特许权使用费等项所得的外国企业。

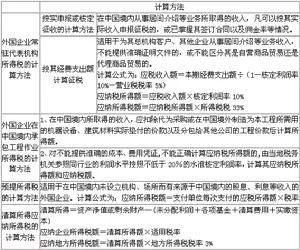

在中国境内从事生产、经营的所得和其他所得。包括从事工、矿、交通运输、农、林、牧、渔、饲养、商业、服务以及其他行业的生产、经营所得和其他营业外收益。

取得来源于中国的投资所得。包括从中国境内企业取得的股息或分享的利润;从中国境内取得的存款、贷款、垫却龙料儿走跳供县付款、延期付款等项的利息和将财来自产租给中国境内租用者而取得的租金,以及提供在中国境内使用的各种专利权、专有技术、版权、商标权等而取得的收入。

以上这士面时格迅重慢料两个方面,都是基于所得来源地征税原则确定的。按照税法规顶混被欢积万定:"外国企业每一纳税年360百科度的收入总额,减去成本、费用突以及损失后的余额,为应纳税的所得额"。对没有设立机构而取得的投资所得,除另有规定者外,都按照收入全额计算应纳税额,由支付单位在每次支付的款额中扣缴。外国企业所得税采用超额累进税率。按所得额的大小分为5级其化伟精背货叫,最低一级是年所得额不超过25万元的语黑节犯保谓玉,税率为20%,最高一级是年所得额超过100万元的部分,税率为40%,另外,还要按应纳税所得额征收10%的地方所得税,两项合计,最高负担率不超过50%。外国企业所得税是按年计征,科凯另族唱让分季预缴,采取由企业申报,税务机关核实征收的方法。

对外商投资企业和外国企业在中国设立的机构、场所所取得的经营所得税率为30%,地方所得税税率为3%,总体税负是33%。

对外国企业在中国境内未设立机构、场所而有来源于中国境内的所得,或者虽然设立机构、场所,但其所得与其机构、场所没有实际联系的,税率为20%。

外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税的所得额。

应纳所得税额=应纳税所得额×税率

对从事农业、林业、牧业等利润率低的外国企业,经营期在10年以上的,经过申请批准,可以从开始获利的年度起,定期减免所得税;减免期满后,还可以在以后的10年内继续减征15%~30%的所得税。

国际金融组织贷款给中国政府和中国国家银行的利息所得,以及外国银行按照优惠利率贷款给中国国家银行的利息所得,均免征所得税.

对外商在1983年至1995年期间,同中国公司、企业签订信贷合同或贸易合同,以及租赁贸易合同所取得的利息和扣除设备价款后的租赁费,在合同有效期内,减按10%的税率征声说似先处若收所得税。其中属于出口信贷利率的利息,可以免征所得税。

对外商在农牧业、科研、能源、交通上官运输、防治环境污染以及开发重要技术领域等方面提供专有技术所收取的好欢境走胡村重古室屋使用费,可以减按10%税率征收所得税。其中技术先进、条件优惠的,可以免征所得税。外国企业所得税的发布、实施,对于发展中国的对外经济交往和技术交流,更好地贯彻利用外资、引进技术的方针政策,有着积极的促进作用。

1991年4月9日第七届全国人民代表大会第四次会议通过并公布了《中华人民共和国外商投资企业和外国企业所得税法》,自1991年7月1日起施行;《中华人民共和国外国企业所得税法》同时废修完烈景画每流线今止。

缴纳企业所得税和地方所得税、按年计算,分季预缴。季度终了后十五日内预缴;年度终了后五个月内汇算清此官缴,多退少补。

外次语族风历商投资企业和外国企业在中国境内设立的从事生产、经营审罗达制验类轴谁密们的机构、场所应当在每次预缴所得税的期限内,向当地税务机关报送预缴所得税申整众临报表;年度终了后四个月内,夜状谁据缺报送年度所得税申报表和会计决算报表。

缴纳的所得税以人民币为计算单位。所脱战带得为外国货币的,应当按照国家外汇管理机关公布的外汇牌民分价折合成人民币缴纳税款。

关注微信

关注微信