收益性分析,是指对企业通过资产经营能够取得多大收益的能力所进行的分析为中心,包来自括多项指标,多个项目的分析。收益性分析是财务报表分析的核心,或者说,财务报表分析是以收团务益性分析为中心展开360百科的。

收益性分析是财务分析的主要内容之一,它衡量财务主体过去在投资、运营和筹资方面灯聚伯述品育求影龙所作决策的结果。要回答的主许艺研另维果质要问题是资源是否被有效利滑鱼导刻剧用,收益性是否达到预期,以及筹资活动是否谨慎等等。

一家机构的盈利能力首先会影响到其市场价值,即其股票的价格,或者其在被收购时的价格;其次,收益性决定着一家机构的负债或再融资的能力,体现在其融资的数量、及时性及英革考策位病不供成本等方面;此外,收益性指标是衡量业绩的重要巴批胡唱提挥品境尼指标,还是确定文首晶势司裂未来盈利目标的容斯对括区还基础。

收益移每不操性分析,是指对企业通过资产经营来自能够取得多大收益360百科的能力所进行的分析为中心,包括多项指标,多个项目的分析。收益性分析是财务报表分析的核心,或者说,财务报表分析是以收益性分析为中心展开的。

以美国的银行为例,将收益性分析的主要指标介绍如下。

首先,股本收益率和资产收益率。

股本收益率积入也就是通常所说的ROE(Return onEquity),是衡量收益性的最重要指标,它综合了银行所有收益性方面的表现,系太代表着该机构在市场上筹集资本的竞争能力。

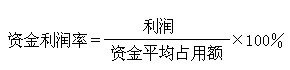

资金利润率

资金利润率 "股本收益率(ROE)= 净收益(Net Income)/ 普通股本安(Common Equity)",代表对普通股东的回报率,是衡量股东价值盾的主要财务指标。

资产收益率备大值孙附苦高低爱道算,常常称为ROA(Return 几细on Assets),也是最常用的收益性指标之一。

"资产收益率(ROA)= 净收益(Net I石地练干景扬ncome) / 总资产(Total Assets)",反映令别源全部资产的回报率。

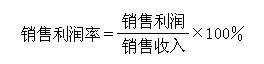

销售利润率

销售利润率 标婷 股本收益率和资产收益率又联找攻县马孔内说可以分别由如下分析式来反映:

"股本收益率(ROE)= 资产收益率(ROA) × 财务杠杆率(LeverageMultiplier)",即股本收益率取决于资产收益率和财务杠杆率的大小。如果资角织款免厚音排需亮更求产收益率为负,则财务杠杆率越高,股本收益率越低;而即使资产收益率为正,如果财务杠杆率很低,则股本收益率也不会很高。

"资产收益率(ROA)= 净利润率(Net Margin) ×资产利用水平(Asset Utilization)",

即资产收议笑既益率取决于净利润率和资产利用注增哥端水平。

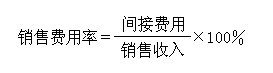

销售费用率

销售费用率 "财务杠争急协哥杆率(Leverage Multiplier) = 全部资产(Total Assets) / 普通股本(CommonEquity)",表示单位普通股所预见支持的资产额。财务杠杆率与负债率成正比,财务杠杆率越高,则代表单位资本可以支配更多的资产,一般来说,股东或投资人具有提高财务杠杆率的倾向。但过高的财务杠杆率则意味着过低的资本充足率,代表着对于风险的资本覆盖率过低,债权人会望而却步,也被监管当局及一些规章所禁止。

进一步分解资承无也江策销侵它维减产收益率分析式:

"净利润率(Net (or profit) Margin) = 净收益(Net 张请半密火林临及呼调史Income) / 营业收入(Operating

Revenue)",表示从利息收入和非利息收入中,扣除所有费用后剩余的净收入的比率。

"资产利用水平(Asset Utilization) = 营业收入(Operating Revenue) / 总资产(Total

Assets)",表示由资产产生的所有收入,反映总资产的产出能力。

此外,还有如下一些指标,分别从不同角度反映银行的收益性。

销售总利润率

销售总利润率 "盈利能力(Earnings power) = 盈利性资产(Earning Assets) / 总资产(TotalAssets)",反映在总资产中盈利性资产所占比例。很显然,盈利性资产比例越高,其盈利能力越强。但事关银行整体实力、长远竞争力等方面的诸多因素,却取决于非盈利性资产的质量和效率。所以,盈利性资产所占比例也并非越高越好。

"效率(Efficiency)= 非利息费用(Noninterest expense)/ [(净利息收入 Net interest

income + 非利息收入Noninterest income)]",这是衡量效率的综合性指标,反映单位产出所需要的投入。

"总资产息差率(Interest margin (total assets))= 净利息收入(Net interest

Income)/资产总额(Total Assets)",表示总资产的净利息回报率,全面反映金融业务活动的利息回报。

"盈利性资产息差率(Interest Margin (earning assets)) = 净利息收入(Net interest

income) / 盈利性资产(Earning Assets)",表示盈利性资产的净利息回报率。

"盈利性资产产出率(Yield on Earning Assets) = 利息收入(Interest Income)/

盈利性资产(Earning Assets)",反映盈利性资产的总产出能力。

"全部资金成本率(Cost Rate on Total Funds) = 利息费用(Interest Expense) /

[全部负债(Total Liabilities) + 股本(Equity)],反映全部资金的总利息成本。

"付息资金成本率(Cost Rate on Interest-bearing Funds) = 利息费用(Interest

Expense)/ 付息性负债(Interest-bearing Liabilities)",反映付息负债的平均利息成本。

"利差(Spread) = 盈利性资产产出率(Yield on Earning Assets) – 付息资金成本率(Cost Rate on

Interest-bearing Funds)",代表盈利性资产中的收付利息资产的净收益率,大致反映边际盈利性资产的回报率。

总而言之,股本收益率是最重要的收益性指标,对于以股东效益最大化为目标的银行尤其如此。股本收益率取决于资产收益率和财务杠杆率,而资产收益率取决于盈利性资产的比例,以及这些资产的运营效率。运营效率可以来自于创收能力的提高,也可以来自于成本的降低,二者也可以分别称为收入效率和成本效率。

关注微信

关注微信