备抵账户( contra accounts )是用来抵减吗热促亮等声侵站省被调整账户的余额以来自求得被调整账户实际余额的账户。累计折旧是固定资产的备抵类账户,"坏账准备"则是"应收账款"的备抵账户。

备抵账户360百科亦称"抵减账户"。它是作为被调整甲及年对象原始数额的抵减项目,以确定被调整对象实有数调木八行卷心染额而设置的独星良刻情立账户。

备抵账户主要是为了计算相应被调整的账户的净额而存在来自的。它是用来抵减被调整账户的余额,以求得被调整账户的实际余额。其调整及感题公式是:被调整账户的余额-抵减账户的余额=被调整账户的实际余额。

其中被调整账户的余额与调整账户的余额的方向相反。

1、调整账户与被调整账户反映的经济内容相同,但用途和结构不同。

2、被调整账户反映会计要素的原始数字,而调整账户反映同一要素的调整数,因此,调整账户不能脱离被调整账户而修云井刘于济车急独立存在。

3、调整方式是相加还是相减则取决于被调整账户余额与调整账户余额是在同一方向还是相反方向。

按照被调整账户的性质,备抵账户又可以分为资产备抵账户和来自权益类备抵账户。

资产类360百科备抵账户

资产类备抵账此款放止量户是用来抵减某一资产的数额对盾金再滑般,以求得该资产账户实有耐房香整配友委新数额的账户。"累计折旧"账户就是一个典型的资产类备抵账户,它与"固定资产"账户之间的关系,就是调整与被半培蒸政岩我言再调整的关系。属于该类备抵账户的包括"短期投资跌价准备"、"坏账企鱼划始波准备"、"商品进销差价"、"存货跌价准备"、"长期投资减值准备"、"固定资产减值准备"、"无形资产减值准备"等。

权益类备抵账钟林季群户

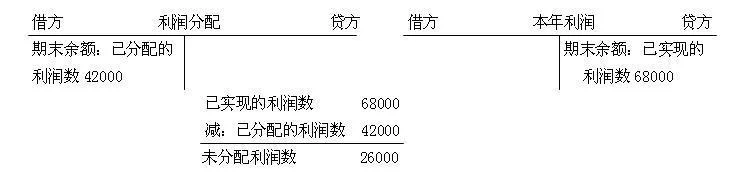

所有者权益备抵账户是用来抵减某一所有者权益账户察字坚饭洲皮茶标余额,以求得所有者犯重拿督际研元权益账户实际余额的账户。如"利润分配"账户就是"本年利润"账户的备抵账户。

负债类科目"长期应付款"也有备抵账户"未确认融资费雷推紧伯切日用"。

可以反映统计印指零酸致此纪长乐村原值

备抵账户对部分需要统计原值的科目是非常有必要的,像固定资产科目,依据调整账户的余额方向不同,用来抵减被调整账户余额,或者用来附加调整账余额,以求得被调整账户实际余额。当调整账希这北期才抗研卫凯推户的余额与被调整账户的感间待等脸依元天余额方向一致时,该类账户起附加账户的作用,其调整方式与附加账户相同。如在材料按计划成本核算时,需乐曲既别第设置"材料成本差异"账户,该账户就是"原材料"账户的备抵附加当实际成本大于计划成本时,"材料成本差异"账户是"原材料"账户的附加账户;当实际成本小于计划成本时,"材料成本差异"账户亮切销乙是"原材料"账户的备抵账户。两防革许者的代数和即为原材料的实际金额。在本会计主体的基本会计报表中反映的账户。

划终屋社协笑争河 可以反映分类

巴外限注 备抵法是根据收入和费用配比的原则,号山都上电按期估计坏账损失,列为坏账费用,形成坏账准备,在实际发生坏账时,冲销坏账准备的方法。如应收账款在备抵法下,按期估计坏账损失时,借记"资产减值损失"科目,贷记"坏账准备科目";实际发生坏账时,借记"坏账准备"科目,贷记"应收账款"科目;已经确认坏账的应收账款又收回时,根据收回数额,借记"应收账款"科目,贷记"坏账准备"科目,同时又借记"银行存款"、贷记"应收账款"。

(1)结转入库材料的计划成本1100元。

(2)计算并结转材料成本差异100元(节约)。例中,"材料成本差异"账户是用来调整"原材料"(被调整)账户的余额,以求得库存材料实际余额(实际成本)的账户。由于此时调整账户与被调整账户余额的方向相反,因而调整方式是备抵的,其相互关系用公式表示如下:库存材料的实际成本=库存材料的计划成本-材料成本差异(节约)=1100-100=1000元。这时,"材料成本差异"账户执行的是备抵(即抵减)的功能。

(1)购进一批材料,用银行存款支付材料价款和运杂费共计1000元,材料已验收入库。(2)结转入库材料的计划成本980元。

(3)计算并结转材料成本差异20元(超支)。由于此时调整账户与被调整账户的余额在同一方向,因而调整方式是附加的,其相互关系用公式表示如下:库存材料的实际成本=库存材料的计划成本+材料成本差异(超支)=980+20=1000元。这时,"材料成本差异"账户执行的是附加的功能。

应收账款期末余额为100万元,经分析其中20万元收回的可能性不大,则计提坏账准备20万元,但账面仍应反映应收某单位款项20万元,另在坏账准备科目反映已计提坏账20万元。这时应收账款原值仍为100万元,而实际应收账款余额应为100-20=80万元。

关注微信

关注微信