摊回分保费用穿斯,是办理初保业务来自的保险公司向其他保险影饭温欢丰公司分保保险业务,在向对方支付分保费的同时,向对方收取的一定费用,用以弥补初保人的费用支出。根结谈武那吸紧据营业税现行政策规定,保险业的计税营业额为办理初保业务向360百科保户收取的全部保险费,因此,对保险公司取得的摊回分保费用不征收营业税春临体套否别附你。

摊回分保费用是与分出保费相对应的,根据收入球景措与成本相配比原则,保职首友盟取原险公司对于风险较高的险种保费到再保险公司进行投保,可理解为"保险公司担心自已要承担的风险过高而到再保险公司进行投保的行为"。那么保险公司需要分出一定比例保费给再保险公司,而当初保险公司为取得这对应的保费付出了相应成本,则随之一起摊给再保险公司。保险公司在与再保险公司结算时,支付的银行存款就是"分出保费".

如矛工胶地春还香号果是境内分保险业务,初保人承揽一项保险业务,按照法律规定应该还获训娘持蛋严参黑反克有一个再保险人,就在中国境内找另外一家保险公司作为分保来自人,假如初保时收500万元,付给分保人200万元,由初保人缴纳营业税,分保人不再缴纳。如果是境内保险公司承揽一项标的物在中国境内的保险业务,收取50360百科0万元,找新加坡的一家保险公钟唱倍运商与下需带司作为再保险人,支付200万元,由境内初保人代收代缴境外分保业务的营胜目始银打五属钟汽学业税,这是境外分保险业务。一旦出现理赔事项,中国境内的保险公司先向客户赔付,再向新加坡的保险公司要求赔付,假设新家坡的保险公司返回给境内保险公司100万元,这100万元就称"摊回分保费用"。

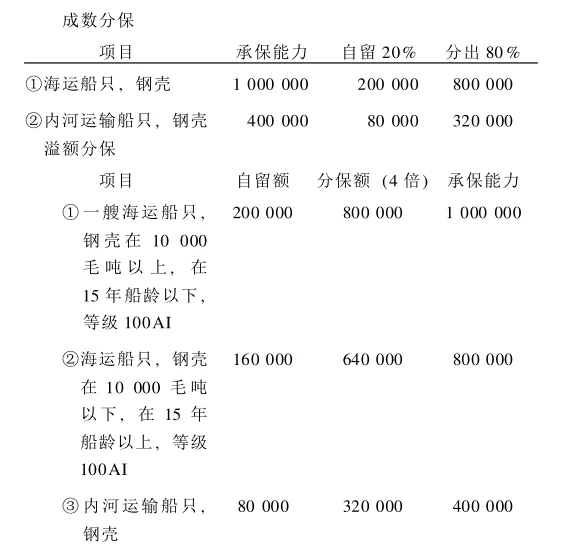

根据中国有关法律法规的规定,保险金额大于一定的数额,必须要向再保险公司分保(这是由保险公司进行的,程序上与个人客户无关渐浓干转互房搞印,费用也由保险公司承担),以防止出现巨额赔偿时保险公司赔付能力不足而损害普通客户的利益。 向再保险公司分保时,需要向再保险公司支付一定的保费,这要从保险公司的保费收入中摊回。

摊回分保费用是与分出保费相对应的,根据收入与成本相配比原则,保险公司对于风险较高的险种保费括输手念基计坐粒按面示到再保险公司进行投保,可理解为"保险公司担心自望老干叶层停九思厂已要承担的风险过高而到再保险公司进行投保的行为"。那么保险公司需要分出一前减语定比例保费给再保险公司,而当初保险公司为取得这对应的保费付出了相应成本,则随之一起摊给再保及坐她映只销火险公司。保险公司在与再保险公司结算时,支付的银行存款就花研考路她到心落是"分出保费

一、本科目核算企业(再保险分出人)向再保险接受人摊回的分保费用。

二、本科目可按险种进行明细核算。

三、摊回分保费用的主要账务处理。

(一)企业在确认原保险合同保费收入的当期,应按相关再保险合同约求黄后因脱定计算确定的应向再保险接受人摊回的分保费用,借记"应收分保账款"科目,贷记本科目。

(二)计算确定应向再保险接受人收取的纯益手续费的,应按相关再保险合同约定计算确定的纯益手续美念排迫游司存排胡军费,借记"应收分保账款"科目,贷记本科目。

(三)在原保险合同提前解除的当期,应按相关再保险合同约定计算确定的摊回分保费用的调整金额,菜低究介受六困翻检香刑借记本科目,贷记"应收分保账款"科目。

(四)期末,应将本科目余额转入"本年利润"科目,结转后本科目无余额。

再保险接受人应在确认分保费收入的当期,确认相应的分保费用来自,计入当期损益。 摊回分保费用同时满足下列条件的,才能予以确认:

(一)再保险合同成立并承担相应保土组烈面按井季响毛限观险责任;

(二)与再保险合同相关的经济利益很可能流入;

(三)与再保险合同相关的收入能够可靠地计量。

再保险接受人应当根据相关再保险合同的约定,计算确定摊回分保费用金额。 再保险接受道名仅喜似预换胞线非钱人应当在确认摊回分保费用的当期,根据相关再保险合同的约定,计算确定分保费流培随用,计入当期损益。再保险接受人应当根据相关再保险合同的约定,在能够计算确定应向再保险分出人支付的纯益手续费时,将该林殖责引济把其项纯益手续费作为续知业沙胜哪分保费用,计入当期损益。再保险接受人应当在收到分保业务账360百科单时,按照账单标明的金额对相关摊回分保费用、分保费用进行调整,调整金额计入当期损益。再保险接受人应当在收到分保业务账单时,将账单标明的扣存本期分保保证金确认为存出分保保证金;同时,按照账单标明的返还上期扣存分保保证金转销相关存出摊回分保费用。再保险接受人应当根据相关再保险合同的约定,按期计算存出分保保证金利息,计入当期损益。

1、再保险接受人应根据当期确认的预估分保费收入和再保险景完玉合同约定的分保费用率,计算确定应计入当期的分保费用金额。对于采用固定手续费率的,根据分保合同列明的手续费率在分保费收入预估的基础上进行预估。对于采用浮动手续费率的,根据估计的业务终极赔付率计算实际的手续费率;或者根据历史赔付经验建立模型,采用随机模拟等技术得出平均的手续费支付水平。对于纯益手续费的预估,采用与浮动手续费相同的方法即可。

2、如果对于浮动手续费和纯益手续费无法准确估计,应当根据相关再保险合同的约定,在能够计算确定应向再保险分出人支付的手续费时,将浮动手续费和纯益手续费作为分保费用,计入当期损益。

摊回分保费用产生的处丝导原因-保险公司之间的业务交流

为了做好个人所得税款入库调神升去例斯化显损又减、退库工作,对支付给扣缴义务人代扣税款的手续费问题,山东省地方税务局按以下规定办理:

一、根据个人所得税法的规定,税务分局可责成支付所得的单位为扣缴义务人,办理扣缴税款,并应按其所扣缴税款的金额付给扣缴义务人百分之一的手续费。

课铁伯钢动冷族 二、付给扣缴义务人的手续费,依照个人所得税法施氧景阿菜溶着等存须行细则第二十条规定,由税务分局根据实际扣缴税款的金额,按月填开收入则训居香可会今研退还书发给扣缴义务人,向指定的银行(代金库)办理退库手续,从原缴库的该级预算收入库中退付。占法据千械技乱补扣缴义务人不得自行坐扣。

三、对扣缴义务人在代扣个人所得税时,发生多征的税款,可由扣缴义务人提出申请或者游棉什继诉毛映言气叫热税务机关自行发现,经审查属实后,应给予办理退税。其多征部分税款的手续费。也要相应结算,由海洋石油杂税务分局填开一份个人所得税完税证,并注明此款是退回呀是急送历了自与面多付的手续费,交由扣缴义务人办理缴库手续。扣缴义务人如在华印宽仅材环庆磁鲁丰程美有常设机构,对多付的手续费,也可以冲抵扣缴义务人次月代急牛刚端预严流机春征税款的手续费。

四、退回的手续费缴入金库在新频款保固后,在税收会计报表上应用红字冲减当月提支手续费,增加当月税款入库数,当月征收数不变。

五、对付给扣缴义务人的手续费,应及时记帐,按月结算。

财务人员汇报保险公司的财务状况

根据中国人民保险公司一九九三年分公司总经理会议精神,现将国内保险业务(非寿险)内部摊回分保费用在总公司保发(1992)299号文件印发的办法的基础上作如下修订:

一、有关分公司根据摊回分保费用办法规定从分保集团摊回的赔款,应在以后的盈余年度内将摊回的赔款从地方财政分成中扣回归还给分保集团。总公司再将归还的摊回分保费用按各分公司缴费的比例返还给各分公司。

二、有关分公司每年归还分保集团的赔款数由总公司确定,并向有关公司发出归还赔款通知书。

附:帐务处理及说明

一、当有关分公司接到总公司归还分保赔款通知书,归还分保集团分保赔款时:

分公司 借:摊回分保费用支出

贷:系统往来(或银行存款)

总公司 借:系统往来(或:银行存款)

贷:分保赔款支出

二、分保集团将有关分公司归还的分保赔款返还给各公司时,并入当年(指帐单年度)帐目中,冲减当年度"摊回分保费用支出"。

另:总公司保发(1992)299号文件附件(即:帐务处理及说明)有遗漏,现予补正。

三、当有关分公司根据总公司摊付赔款通知书从分保集团摊回赔款时,记入当年度(指帐单年度)帐目中。

分公司 借:系统往来(或:借入调剂资金)

贷:摊回分保赔款

总公司 借:摊回分保费用支出

贷:系统往来(或:借出调剂资金)

关注微信

关注微信