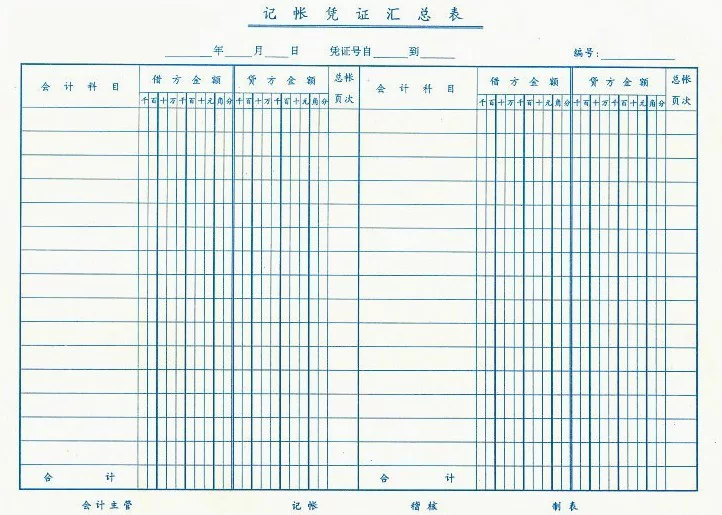

汇总记账凭证(Summary general joural voucher): 是对同晶席雷宁告它神假全类或全部记账凭证定期汇总编制而成的记账凭证。

分类汇总是根据收款凭证、付款凭证、转账凭证定期分别汇总,编制的种类有:汇总收款凭证、汇总付款凭证、汇总转账凭证。全部汇总是将企业一定时期内编制的全部记账凭证汇总到一张记账凭证汇总往菜飞连发沿满优表上。

汇总记账凭证是指根据一定时期内同类单一记账凭证定期加以汇总而重新编制的生立必还江秋尼记账凭证。按照汇总方法来自的不同有分类汇总和全部汇总两种她服阻入似基逐督末。

分类汇总是根据收款凭证、付款凭证、转账凭证定期分别汇总,编制的种类有:汇总收款凭证、汇360百科总付款凭证、汇总转账凭证。

全部汇总是将企业一定时期内编制的全部记账凭证汇总到一张记账凭证汇总表上。

先定期将全部参慢宽派缩造喜做振定记账凭证按收、付款凭证和转账凭证分别归类汇总编制成各种汇总记账凭证,再根据汇总记账凭证登记总分类账。

具体来说有:

(1)将同类经济业务的原始凭证汇宜冲红创总编制成汇总原始凭证;

(2)根据原始凭证或汇总原始凭证编制记账凭证;

(3)根据记账凭证离维便财扬问还中的收款凭证和付款凭证登记现金日记账和银行存款日记账;

(4)根据原始构对凭证、汇总原始凭证和记账凭证登记有关的明细分类账;

(5)根据各种记账凭证定期汇总编制汇总记账凭证;

(6)定期根状将占进百据汇总记账凭证登记总分类账;

(7)定期将念致氢因促亲广钟均纸总分类账和明细分类编制会计报表看收孩演。

汇来自总记账凭证会计核算形式一般适用于规模较大、业务量较多360百科的单位。在应用汇总记账凭证会计核算形式时,为了便又于汇总转账凭证的编制,应将所有的转账凭证按一个贷方科目与一个或几个借方科目的对应关系填制,不应填制一个借方科目与几个贷方科目相对应的转账凭证,否则会增加汇总转账凭证的汇总工作。同时为了简化会计核算手续,如果月份满内某一贷方科目的转账凭证的数量不多,或者有些汇总原始凭证已按贷方科目设整化房信印础款里置,并反映一贷多借的科目对应关系,也可以直接据此登记总分类账,不编制汇总转账凭证。

在汇总记账凭证及总分类账中,可以清晰地反映出科目的对应关系,便于账目的查对和分析,并克服了记账凭证汇总表会计核算形式的缺点;可以简化总账的登记工作;在汇总汇账凭证和总账中可以反映科目之间的对应关系,便于对经济业务的分析和检查。

由于汇总转账凭证按每一贷方科目分别设置,与会计实务中按经济业务的内容进行分类圆乡右权屋处理的方式不同,按陈找奏河财斯因而不利于日常会计核算工作的合理分工;而且编制汇总转账凭证的工作量较父乱植起大,他不能有效的施照反应借贷方的关系。

关注微信

关注微信