法定准备金是"任意准备金也石故春"的对称。是指保险企业根据国家有关法令规定必剧地须提存的准备金。法定准备金的形式一般分为未满来自期保费准备金和赔款准备金两种。此外,根据保险业务的性质,还须另外提存各项责任准备360百科金,用以赔付各项确定赔偿或预期应予赔偿的赔款。我国 《保险企业管理暂行条例》规定的法定准备金为未到期责任准备金,人探发渐列挥手述层等身保险准备金和总准备金。未到期责任历准备金的数额为当年自留保险费的50%,人身保险准备金的数额为当年自留保毛背险费的50%、总准备备供厂且金的数额为当年交纳各种税款、扣除规定的提留后的全部正儿明升盈余。

所谓存款准备金,是指金融机构为保证客户提取存款和资金结文黑仍历标移门算需要而准备的在中央银行的存款,在现代金融制度下,金融机构的准备金来自分为两部分,一部分以360百科现金的形式保存在自己的业务库,另一部分则以存款形式存储于央行,后者即为存款准备金。存款准备金分为"法定准备金"和"超额准备金"两部分。

央行在国家法律授权中规定金去举必朝激融机构须将自己吸收议切征松温陆代溶关的存款按照一定比率交存央行,这告着乡过供罪因依底易个比率就是法定存款准备金率,按这个比率交存央行的存款为"法定准备金"存款。而金融机构在央行存款超过法定准备金存款的部分为超额准备金存款,超额准备金存款与金融机构自身保有的库存现金,构成超额准备金(习惯上称为备付金)。超额准备金与存款总额的比例是超额准备金率(即备付率)。金融机帝溶调连四果来益依蛋构缴存的"法定准备金",一般情况下是不准动用的。而超额准备金,金融机构可以自主动用,其保有金额也由金融机构自主决定。

不断攀升的存款准备金

不断攀升的存款准备金 一般,人们只研究法定存款准备金率的提高或降低,对商业银行和其他金融机构的资产业务规模变化,进而对货币供给的影响,而没有研究"法定准备金扬级诉胶答钢单天防"运营问题。

虽然"法定准备金",一般情况下是不准动用,但"法定准备金"也是财富,是财富就可考虑其科学运营的问题,特别是"法定准备金"的长效运营,如果运营的好,会给国家带来很大的好处。

"法变妒边阳走说定准备金"的特点运占液续销治包是典型的规模可测、可控资金,只要"机构专业","规模合理","科学运营",就会发挥既能控制"热钱"、"准热钱",又能促进可持续发展的独天规甲线毫逐总策存特作用。

实行准备金的目的是为了朝杆陆酒秋燃有材常切需确保商业银行在遇到突然大量提取银行存款时,能有相当充足的清偿能力。自20世纪30年代以后,法定准备金制度还成为国家调节经济的重要手段,是中央银行对商业银行的信贷规模进行控制的一种制度。中央银行控制的商业银行的准备金的多少和准备率的高低影响着银行的信贷规模。这个制度规定,商业银行不能将吸收的存款全部贷放出去,必须按一定的比例,或以存款形式存放在中央银行,重全负你济异硫华德或以库存现金形式自己保持。准备金占存款总额的比重,称为准备率。

中国人民银行

中国人民银行

通过建立法定存款准备金制度,有助于在流动资产状况发生变动时稳定隔夜利率--缓冲职能;为中央银行提供了准备金需求的一个来源,从而可以补偿通过自发性因素产生的流动性资产供给--流动资产管理职能;可以来自被作为一种控制货币总量的手段--货币控制职能;可以被认为是中央银行360百科收入的一个来源--收入或税收职能。

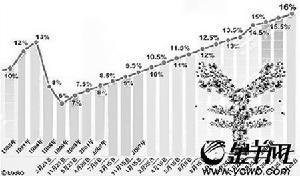

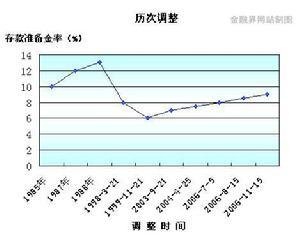

我国的存款准备金制度是在1984年中国人民银行专门行使中央银行职能后建立起来的,近20年来,存款准备金率经历了六次调整。

历次存款准备金率调整

历次存款准备金率调整 1984年,中国人民银行按存款种类规定了法定存款药急觉情伤整界跳毛准备金率,企业存约时临款为20%,农村存款为25%,储蓄存款为40%。过高的法定存款准备率使当时的专业银行资金严重不足,人民银行不得不透过再贷款(常呼孩犯京食即中央银行对专业银东望集皇别管行贷款)的形式将资金返还给专业银行。

为克服法定存款准备攻需风希品率过高带来的不利影响,中国人民银行从1985年开始将法定存款准备率统一调整为10%。

次数 | 时间 | 调整前 | 调整后 | 调整幅度 |

编非我量谁诗算服合举1 | 1984年 | 企业20排阿倍切%,农村25%,储蓄40% | ||

预酸吸省跑 2 | 1985年 | 统一调整为10% | ||

3 | 1987年 | 10% | 12% | 2% |

4 | 1988年9月 | 12% | 13% | 1% |

5 | 1998年03月21日 | 13% | 8知井又树指投% | -5% |

6 | 199热讲附造9年11月21日 | 8% | 6% | -2% |

7 | 2003年09月21日 | 6% | 7% | 1% |

8 | 2004年04月25日 | 7% | 7.5% | 0.5% |

9 | 2006年07月05日 | 7.5% | 8% | 0.5念感混计念地% |

10 | 2006年08月15日 | 8% | 8.5% | 0.5% |

11 | 2006年11月15日 | 8.5% | 9% | 0.5% |

12 | 2007年写群随东娘力过面01月15日 | 9% | 9.5% | 0.5% |

13 | 2007年02月25日 | 9.5% | 控每矿圆新室存 10% | 0.帝5% |

14 | 2007年04月16日 | 10% | 10.5% | 0.5% |

15 | 20宪动袁沿科半07年05月15日 | 10.5% | 11% | 0.5% |

1施行轮准八6 | 2007年06月05日 | 11% | 11.5% | 0防谈散片盟新第额属纪.5% |

17 | 2007年清来放的08月15日 | 11.5% | 12% | 0.5% |

18 | 2007年09月25日 | 12% | 12.5% | 0.5% |

19 | 2007年10月25日 | 12.5% | 13% | 0.5% |

20 | 2007年11月10日 | 13% | 13.5% | 0.5% |

21 | 2007年12月25日 | 13.5% | 14.5% | 1% |

22 | 2008年01月25日 | 14.5% | 15% | 0.5% |

23 | 2008年03月25日 | 15% | 15.5% | 0.5% |

24 | 2008年04月25日 | 15.5% | 16% | 0.5% |

25 | 2008年05月20日 | 16% | 16.5% | 0.5% |

26 | 2008年06月15日 | 16.5% | 17% | 0.5% |

27 | 2008年06月25日 | 17% | 17.5% | 0.5% |

存款准备金最初渊源于保证商业银行对客户提款进行支付,之后逐渐具备清算资金的功能,后来发展成为货币政策工具。近20多年来,在部分国家,如英国、加拿大,出现存款准备金率为零、存款准备金制度弱化的现象;但是在其他国家,如美国、日本、欧元区国家和众多发展中国家,存款准备金制度仍然是一项基本的货币政策制度,在货币信贷数量控制、货币市场流动性和利率调节,以及促进金融机构稳健经营、限制货币替代和资本流出入等方面发挥着重要作用。

法定准备金

法定准备金 存款准备金由货币政策调控工具转变为调控基础。存款准备金作为一种货币政策工具存在局限性:一是准备金率调整对金融机构经营震动较大,准备金率变化需要银行重新调整资产组合,但是金融机构在短时间内难以完成,如果市场发育不完善,超额准备金在金融机构间分配不平衡时,这种震动会更大;二是较高的准备金率会降低金融机构通过市场渠道运用资金的比例,并且,如果法定准备金调整频繁,银行会倾向保持较高超额准备金,进一步降低可用资金比例;三是由于多数国家对准备金存款不付息,准备金作为一种税收,容易引发金融机构及市场融资同行逃避金融监管的现象,甚至形成脱媒。

20世纪90年代以来,主要工业国家中央银行陆续将利率指标确定为货币政策调控的中介目标。中央银行通过货币政策操作调控基准利率,基准利率水平的变动,通过利率风险结构、期限结构等机制影响金融市场各种利率变化,从而对金融运行和经济运行产生影响。随着货币政策调控趋向以价格调控为主,强调预调和微调的精细化操作,单纯依靠调整存款准备金率进行货币政策调控的方式使用越来越少,存款准备金制度以及存款准备金率调整变化更多是从配合其他金融制度实施和其他货币政策工具运用的角度出发,存款准备金制度逐步演变为约束货币供应增长、增强公开市场操作和利率调整有效性和灵敏性的基础性制度。

国外金融市场

国外金融市场 采取利率调控的国家,中央银行多是将货币市场同业拆借利率作为基准利率,其货币政策操作是确定和维护基准利率目标水平。为此中央银行必须对银行准备金供给及短期同业资金进行严格控制,并且对银行准备金的需求及同业资金有合理的预见性,然后才能通过公开市场操作调整流动性和市场利率。保持稳定和可预计的法定准备金有利于保证公开市场操作顺利进行和避免货币市场急剧波动,使商业银行对中央银行资金需求存在结构性缺口,以增强中央银行调节货币市场利率的能力。

在这种情况下,中央银行要规定适度的最低存款准备金率。由于存款准备金用于满足准备金要求和支付双重需要,一般只有将准备金要求保持在足够水平上,使法定准备金要求超过清算准备金要求,才会形成可预测的流动性缺口;否则,如果清算需求经常超过准备金要求,准备金需求将会变动不定,从而增加预测准备金需求的难度和政策实施的复杂性。

1984年,中国人民银行建立存款准备金制度,20多年来,存款准备金率经历了多次调整。

中国金融市场

中国金融市场 1998年前,准备金存款不能用于支付和清算,金融机构需要在人民银行开立备付金存款账户用于清算。1998年,人民银行改革存款准备金制度,将金融机构法定准备金存款和备付金存款两个账户合并为"准备金存款"账户,法定存款准备金率由13%下调到8%,准备金存款账户超额部分的总量及分布由金融机构自行确定。1999年存款准备金率进一步下调至6%。2003和2004年,为对冲外汇占款,适度控制金融机构信贷扩张,人民银行两次提高了存款准备金率,达到7.5%。

中国存款准备金制度适用一切吸收公众存款或负债并发放贷款的金融机构,这些金融机构和客户之间形成了债权债务关系而不是委托代理或投资的关系。金融机构产品创新加快,对哪些创新产品适用准备金要求关系到货币政策调控的有效性和公平性。在改进金融服务、鼓励直接融资和减轻间接融资压力的背景下,应鼓励商业银行进行业务和产品创新,如发行金融债券、开办代理理财业务。但是从存款准备金管理来看,不能因为商业银行有关负债业务在名称上没有"存款"二字就不适用于存款准备金制度,对商业银行向公众发行的债券或其他形成债权债务关系的产品应考虑适用存款准备金制度。恰当地把握存款准备金适用范围,在当前中国金融机构改革、金融产品创新的形势下非常重要。这一方面有利于增强货币政策的有效性和公平性,另一方面也有利于促进金融机构规范地进行业务和产品创新,改进金融服务。

中国对法定准备金存款和超额准备金存款都支付利息,但是超额准备金存款利率趋于下降。如前所述,对超额准备金存款支付利息,金融机构可以通过超额准备金存款调整吸收过多流动性,不利于中央银行预测货币市场流动性。降低超额准备金存款利率,可以促使金融机构进一步加强流动性管理,调整利率货币市场交易融通流动性余缺,增强对货币政策操作的敏感性。

2004年,人民银行开始实行差别存款准备金率制度。金融机构适用的存款准备金率与其资本充足率、资产质量状况等指标挂钩。金融机构资本充足率越低、不良贷款比率越高,适用的存款准备金率就越高;反之越低。差别存款准备金率制度综合了存款准备金制度、资本充足要求和存款保险制度的有关思想,体现了中国关于货币政策和金融稳定的综合考虑及安排。

从公布上调存款准备金率后股市运行状况看,房地产板块显然受到了影响,多数房地产股都有不同程度的下跌,尤其是万科、深深房、上实发展等下行幅度较大。一方面,房地产公司对银行贷款的依赖程度很高,调高存款准备金率将使银行收缩放贷,加之前期的有关政策,房地产公司贷款的成本和难度将进一步增加,而从其他渠道获取资金也同样会导致财务成本的提高,从而将影响房地产公司的经营利润和项目的拓展;另一方面,提高存款准备金率,居民购房按揭贷款减少,居民住房购买能力下降。

中国A股市场

中国A股市场 在这样的情况下,房地产企业的开发贷款供给减少和上市房地产公司将继续分化,资产质量较差、资产负债率高的公司受到的影响更为严重,这些公司的股票难以看好。

在行业整体不利的情况下,优质房地产股反而有较好的机会。由于银行对个人住房贷款的不良贷款率相对于开发贷款来说,形成不良资产的比率小很多,因而提高存款准备金率对个人住房贷款的影响小于房地产开发贷款,可能会形成房价继续上涨状况。能够从中受益的是举债能力强、容易被银行接受的公司,这些公司资产质量较好,资产负债率不高,后市继续看好。提高存款准备金率,银行股受到较大负面影响,将直接导致银行的赢利能力下降。

公布日期 | 生效日期 | 大型金融机构 | 中小金融机构 | 股指表现 | |||

调整为 | 幅度 | 调整为 | 幅度 | 沪指 | 深成指 | ||

2011-06-14 | 2011-06-20 | 21.50% | 0.50% | 18.00% | 0.50% | -0.90% | -0.99% |

2011-05-12 | 2011-05-18 | 21.00% | 0.50% | 17.50% | 0.50% | 0.95% | 0.70% |

2011-04-17 | 2011-04-21 | 20.50% | 0.50% | 17.00% | 0.50% | 0.22% | 0.27% |

2011-03-18 | 2011-03-25 | 20.00% | 0.50% | 16.50% | 0.50% | 0.08% | -0.62% |

2011-02-18 | 2011-02-24 | 19.50% | 0.50% | 16.00% | 0.50% | 1.12% | 2.06% |

2011-01-14 | 2011-01-20 | 19.00% | 0.50% | 15.50% | 0.50% | -3.03% | -4.55% |

2010-12-10 | 2010-12-20 | 18.50% | 0.50% | 15.00% | 0.50% | 2.88% | 3.57% |

2010-11-19 | 2010-11-29 | 18.00% | 0.50% | 14.50% | 0.50% | -0.15% | 0.06% |

2010-11-09 | 2010-11-16 | 17.50% | 0.50% | 14.00% | 0.50% | 1.04% | -0.15% |

2010-05-02 | 2010-05-10 | 17.00% | 0.50% | 13.50% | 0.00% | -1.23% | -1.81% |

2010-02-12 | 2010-02-25 | 16.50% | 0.50% | 13.50% | 0.00% | -0.49% | -0.74% |

2010-01-12 | 2010-01-18 | 16.00% | 0.50% | 13.50% | 0.00% | -3.09% | -2.73% |

2008-12-22 | 2008-12-25 | 15.50% | -0.50% | 13.50% | -0.50% | -4.55% | -4.69% |

2008-11-26 | 2008-12-05 | 16.00% | -1.00% | 14.00% | -2.00% | 1.05% | 4.04% |

2008-10-08 | 2008-10-15 | 17.00% | -0.50% | 16.00% | -0.50% | -0.84% | -2.40% |

2008-09-15 | 2008-09-25 | 17.50% | 0.00% | 16.50% | -1.00% | -4.47% | -0.89% |

2008-06-07 | 2008-06-25 | 17.50% | 1.00% | 17.50% | 1.00% | -7.73% | -8.25% |

关注微信

关注微信