六一儿童节,祝所有的宝宝平安健康的成长。

儿童应该如何买保险,我们在《想给孩子买保险?这是我和50位宝妈沟通后的建建议》这篇文章已经有了很详尽说明,相信大家读完应该会有比较好的了解。

不过由于篇幅有限,很多细节的问题说得不够透彻,很多朋友还是有一些问题没有解决,所以今天深蓝君就写一片姊妹篇,主要内容如下:

在上一篇的文章里面,我们对购买思路已经有了很多的分析了,我们建议大家按照如下顺序进行配置:

总结下来主要是下面三点:

在测评少儿平安福2017的文章中,我们为大家推荐了3种保险方案组合,主要通过不同产品搭配实现,相信这3种方案可以满足不同收入的家庭,无论预算多少,相信总有一款适合你。

授人以鱼,不如授人以渔,深蓝君这里分别说不同方案的设计思路:

方案一:普世版(预算500元以内)

我们推荐购买阳光健康随e保,选择保障30年,20年缴费,每年的价格也就240元而已,只要30岁前确诊重疾,即可获得45万保额。

推荐理由主要如下:

无论有钱没钱,我觉得所有的家庭都可以通过这个方案获得很好的保障,所以这个版本命名为“普世版”。

方案二:中等预算版本(预算1500元)

还有的朋友会觉得阳光随e保没有轻症,而且保障时间只有30年,自己也能承担1000多元的预算,所以想看这个预算级别是否有好的方案组合,所以就有的方案二的出现。

方案二我们采用的阳光随e保+安邦和谐健康之享,这个方案里面不仅保障期限到了60岁,而且增加了10种轻症保障,含有轻症豁免保费的功能。每年的保费仅需要1500元左右即可实现,也是非常不错的组合。

方案三:较高预算版本(预算6000元)

对于家庭收入更高的朋友,是可以增加预算获得更高的保障,所以我们看看预算在大几千元,有什么比较好的方案?在方案2的基础上,我们增加了一款终身型多次赔付的重疾险:天安健康源优享。

对于孩子来讲,未来的路更长,所以多次赔付的产品也就更加合适一些。通过方案三的组合,每年仅需要6000元左右,既可以获得30岁前145万保额,而且保障时间是终身的,最多赔付4次。

的确有的朋友经济条件好,能够拿出更多的预算,但是这里深蓝君也建议大家要理性消费、精明消费。不过买保险这件事不同人有不同的侧重点,所以这3个方案只是给大家一个大致的思路,大家可以结合自己的情况适当的调整。

我们知道很多互联网上销售的保险,简单方便而且性价比较高,但是存在一个明显的不足就是只有标准体才能投保。

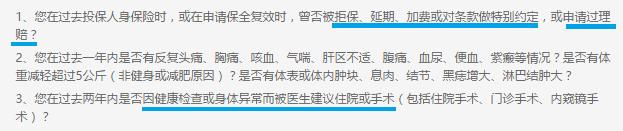

我们看一下阳光随e保的健康告知:

如果宝宝之前意外险理赔过,或者2年内住过院都是没办法购买的。所以一些父母就会说跟深蓝君诉苦:你推荐的保险的确好,但是买不到怎么办呢?

这的确是考验产品水平而且又烧脑的问题,我们知道孩子很容易生病的,其实住院也是很常见的现象,这里深蓝君要简单的说一下如果遇到上述的问题,应该如何应对。

解决办法一:阳光健康随e保人工核保

很多孩子可能因为感冒发烧、腹泻、支气管炎等原因住院,我们知道这些都是短期可治愈的疾病,所以遇到类似的问题不要急,可以选择到阳光保险官网为宝宝投保,当健康告知无法通过时,可以选择进入人工核保,大家可以反馈个人基本情况,这里还有一次人工核保的机会。

上面提到的感冒发烧、肺炎、黄疸等问题,深蓝君也得到过反馈,是通过人工核保顺利完成了购买。也欢迎有类似情况的妈妈,可以在留言区反馈自己核保的经历,给其他还在为此苦恼的宝妈一些帮助。

解决办法二:线下投保

对于一些长期的缴费的产品,是可以线下填写投保单投保的,保险公司的核保工作人员会根据大家的填写的情况,来判断是否可以购买。

所以如果没办法购买到阳光随e保也不用担心,大家可以填写投保单进行线下人工核保,比如弘康、安邦和谐健康、其他常见的终身型重疾险都可以通过代理人填写保单线下人工核保。

关注微信

关注微信