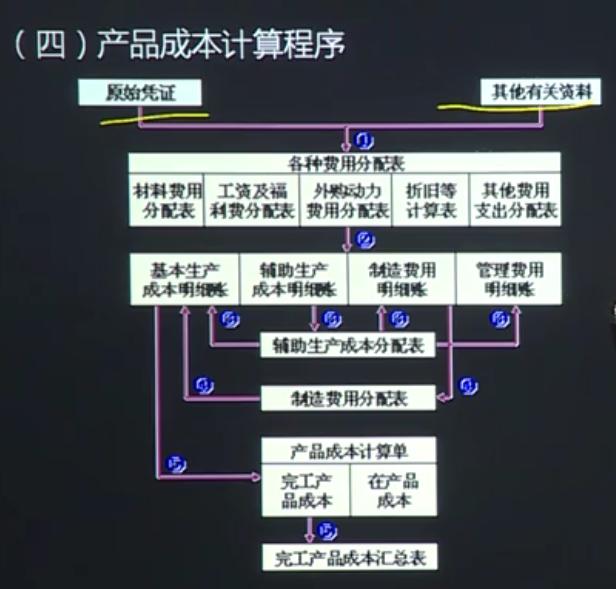

1.品种法

品种法也称简单法,是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本·的一种方法。它主要适用于大量大批的单步骤生产企业,深受它们的青睐。

核算程序:

文末可免费领取成本核算全套教程哦!!!

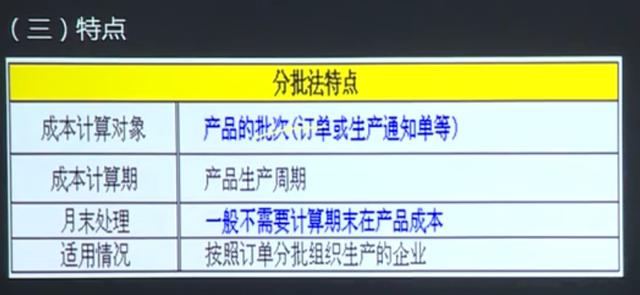

2.分批法

分批法是按照产品批别归集生产费用、计算产品成本的一种方法。在小批单件生产的企业中,企业的生产活动基本是根据订货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按订单计算产品成本相一致,因而分批法也叫订单法。

特点:

文末可免费领取成本核算全套教程哦!!!

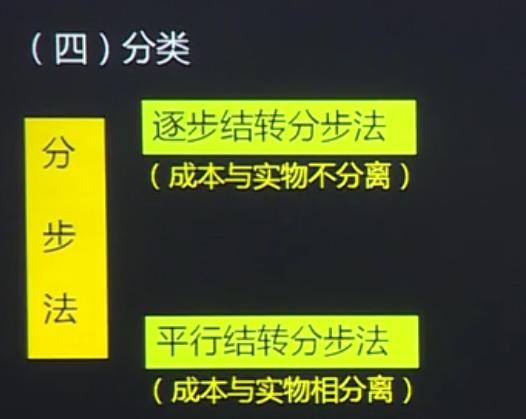

3.分步法:

文末可免费领取成本核算全套教程哦!!!

(1).逐步结转分步法

产品成本计算分步法中结转成本的一种方法,亦称“计划半成品成本法”。

按产品的生产步骤先计算半成品成本,再随实物依次逐步结转,最终计算出产成品成本。即从第一步骤开始,先计算该步骤完工半成品成本,并转入第二步骤,加上第二步骤的加工费用,算出第二步骤半成品成本,再转入第三步骤,依此类推,到最后步骤算出完工产品成本。逐步结转法下如果半成品完工后,不是立即转入下一步骤,而是通过中间成品库周转时,应设立“自制半成品”明细账。当完工半成品入库时,借记“自制半成品”科目,贷记“基本生产”科目。

(2).平行结转分步法

平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本,明细内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

关注微信

关注微信