设计绩效奖金方案的考虑因素

VUCA时代,变化是唯一的不变,变的不止是外部的环境,还有员工的内心。信息的冲击、生活的压力、高薪的诱惑,让员工的内心蠢蠢欲动,都希望能找到一份有更好报酬的工作。

这样的现状让HR们在制定激励方案时越来越棘手:老板要求成本可控,花的每一分钱都要有价值;管理者要求方案清晰公平,避免出现矛盾冲突;员工则要求方案够刺激,这样才能充分调动积极性;还有要求精神激励的,希望能够取得自我成长发展和他人的认可。这就要求激励方案不再是一刀切,需要兼顾所在行业、业务特点、岗位责任、成果衡量等等,设计具有针对性的方案。

另一方面,方案还要兼顾内部公平性,俗话说“不患寡而患不均”,奖金的绝对数字很重要,而比绝对数字更重要的是员工对数字公平性的感知。如何让每位员工对奖金认可、对方案的公平性认可,也是激励方案中不可或缺的一部分。

那么,这既有针对性,又兼顾公平性的激励方案应如何设计呢?

在讨论方案之前,我们来讨论一个问题,既然每位员工都有基本薪酬,为什么还要发奖金呢?

——为了激励。激励员工取得更好的业绩与成果,并对这样的业绩与成果给予嘉奖与鼓励,所以激励的前提是公平客观的衡量员工的业绩与成果。生产工人的业绩是生产了多少个产品,设计师的业绩是画了多少个合格的设计图,经营者的业绩是公司盈利如何,管理者的业绩是团队完成了哪些目标……我们能够发现这些业绩成果有的是用个数衡量,有的用金钱衡量,有的用时间衡量,甚至有的用过程衡量;而完成这些业绩的有的是个人、有的是团队,还有的甚至是一个公司……这就带来一个问题:奖金核算到个人还是团队,奖金核算的依据是成果还是过程?

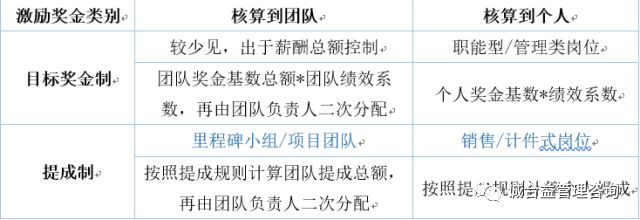

奖金核算方案模型

答案是都要考虑。根据这两个维度,我们可以将激励的对象分成四种类型:

注:“成果”指产出能够明确衡量出对经营业绩的价值,即能算得出值多少钱;“过程”指对员工的产出对经营业绩的价值无法明确计算得出;

根据不同的激励对象与依据,以上的激励方式适用的岗位也有较为明确的划分,我们可以归纳总结为四类激励奖金的模式:

以上各类激励奖金适用的岗位不同,分别对应以下四类奖金核算方案:

A:个人提成制的奖金核算(提成制核算到个人)

B : 目标奖金制下的奖金核算(目标奖金制核算到个人)

C:团队分享制下的奖金核算(提成制核算到团队)

D:团队目标奖金总额二次分配(目标奖金制核算到团队)

以上各类奖金计算方式的激励性从上至下依次递减。一般不建议选用D方案,C和D的区别仅在于奖金总额的核算方式,C是直接根据团队业绩情况计算团队奖金总额,而D是将员工个人目标奖金额汇总为团队奖金总额再进行分配,由于每个人对于奖金额已经有了一个预期,这种方式就会导致员工的感受是“不公平”、“黑箱操作”,所以我们认为D方式不应作为绩效奖金计算方式之一。

三大套路(方案)详述

(一)个人提成制的奖金核算

个人提成制的奖金核算一般适用于工作产出完全可量化也直接能够转化为产值、营收或利润的岗位,这是绩效奖金核算中最直接、最简单的方式,该方式计算过程清晰明确、易于理解且激励性高,员工明确知道完成一个订单、生产一个产品、画出一张图能够拿到多少奖金,只要通过自己的工作与努力就能够得到。在制定规则时,这样的奖金方式需要制定明确的规则或提成方式,且需要在年初或者期初制定并宣导,以便员工在工作中了解并执行。

理论上讲,个人提成制的奖金是没有上限的,根据规则只要员工能够完成业绩公司应该给予相应的激励。但是从公司成本控制的角度或者业绩受外部环境影响较大的行业中,在制定个人提成规则时,会设置一定的激励上限或相关控制上限的政策。

(二)目标奖金制下的奖金核算

这种方式依据个人目标完成情况计算奖金,将奖金核算到个人,与他人工作成果不直接相关。该方式在期初时应有比较明确的个人绩效目标或考核评价规则,期末根据目标的完成情况计算奖金。

这种奖金方式一般适用于职能类或管理类的岗位,由于职能类或者管理类的岗位产出的成果需要一定的时间周期才能更好的衡量,很难采用基于一项成果给予奖金的方式,而是基于相对可量化的指标进行考核评级后再计发相应的奖金。当然这是比较理想的情况,一些部门的工作是由部门成员共同完成的,无法将具体的指标落到每一位员工身上,或者将指标核算到个人的时间与管理成本较高。所以部门员工的绩效等级评价常常采用以下方式:

· 个人量化指标,直接量化核算绩效等级

· 团队量化和个人量化关联计算,得出绩效等级

· 团队量化绩效+上级评价强制排序,确定绩效等级

以上各种方式都是为了得出员工个人的绩效情况,再与个人所在的岗位、薪资基数、固浮比相结合。该方式在目标奖金的基数上会进行一定的浮动,浮动的比例相对较小且稳定。

(三)团队分享制下的奖金核算

简单来说,团队分享制是一种里程碑式的即时激励,是针对一些非常规的优秀绩效表现或对一个项目、方案或产品的完成予以奖励。它可能在事件发生前制定也可能在事件发生后制定。这种方式更多适用于针对不同客户/产品,以小组或项目组进行营销或交付的服务性企业,如咨询公司、软件公司、设计行业等。

随着互联网时代组织管理模式的演进,越来越多的产品型组织,开始划小核算单元,实施更加灵活、直接的小组团队激励模式。如海尔、华为,为了在某个时间节点前完成一项较为特殊的目标,临时组建团队或要求现有团队完成,并给予团队一定的奖金。在团队中,每个人承担的工作内容或工作要求与原岗位上有一些差别,无法基于原岗位上的薪资或级别发放奖金,所以要采用团队分享制的奖金核算方式,依据每个人在团队中产出的成果、贡献、重要程度等综合考量,(一般情况下)由团队的负责人或领导者进行分配。这样除了能够高效快速的完成目标,还能够减少项目小组人员在一定时间段内的流失,而且激励方案与目标达成紧密相关,强化了绩效文化与导向。

当然这种激励方式也有一些适用前提:

· 能够基于客户/产品清晰合理地核算出小组/项目所创造的价值

· 项目/小组有合适的责权分工

· 项目/小组机会均等、公平竞争

· 企业文化支持内部竞争与人才流动

· 有效的保障机制避免项目组/小组的短视和唯利是图行为

即使时刻注意以上前提或者采用种种手段进行控制,团队分享制下的奖金核算方式仍然存在一些弊端:例如难以管理和执行,公司一旦采用这样的奖励方式会让员工认为一些有挑战性的目标均要用这种里程碑奖金方式进行激励,导致员工不断与公司进行谈判,沟通成本过高;另外在期初的目标确定上也要做到非常清晰,过程中的不能有较大的改变,否则可能造成难以落地和执行。

此外,这种奖金分配模式大多数是团队负责人进行分配,主观性较强,在团队分配时可能造成团队内部的矛盾,在组织中也可能由于团队之间的差异、人员之间的差异而产生不公平的感觉。

以上三种方式适用于不同行业、不同岗位,激励的内容与效果也不尽相同,HR们需要根据自己公司的实际情况合理选用。

关注微信

关注微信