昨天的文章令各位有点迷惑,对保理也是一知半解,在此今天对保理作一下详细的解释。

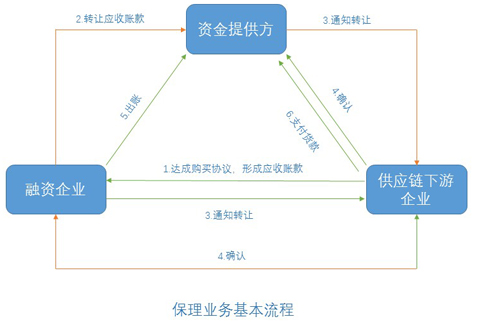

保理:(Factoring),又称保付代理、托收保付,是指贸易交易中的卖方将其现在或将来的基于其与买方订立的货物销售、服务合同所产生的应收账款转让给保理机构(提供保理服务的金融机构),由保理机构向其提供销售账户管理、买方资信评估、信用风险担保、账款催收、资金融通等一系列服务的综合金融服务方式。保理业务开展的前提是以自有的应收账款转让为前提,从而进行上述的综合服务。

保理的具体分类如下:

1、国内保理和国际保理:保理的产生是由应收账款的转让为前提,应收账款出现的前提是有贸易的发生,国内保理就是我国企业与企业之间贸易所产生的应收账款转让而产生的保理服务;国际保理就是我国企业与外国企业之间发生交易所产生应收账款从而进行转让产生的保理服务。

2、有追索权保理和无追索权保理:应收账款转让给保理商之后,债权人就是属于保理商的了,如果进行融资了,但是债务人(即应付款企业)没有偿还这笔融资的话。有追索权保理有权利向转让单位(即融资单位)索偿这笔融资;无追索权保理的话即无权再进行索偿。

3、单保理和双保理:跟保理商有关系,单保理是指一个保理商参与,双保理是两个或以上的保理商参与。

4、正向保理和反向保理:贸易是由买卖双方参与的,正向保理是卖方、即收款方向保理公司发起申请的,反向保理是买方、即付款方发起申请的,发起的主体不一样。

5、完全保理和部分保理:保理的服务包括销售账户管理、买方资信评估、信用风险担保、账款催收、资金融通等一系列服务,完全保理是提供所有的服务,部分保理就是仅提供一个或一个以上,但是不是包含所有的保理服务。

6、融资保理和非融资保理:融资保理是指转让应收账款之后进行融资,非融资保理是指转让应收账款之后进行融资以外的保理服务(例:销售分账户管理、坏账担保、催收等)。

7、公开保理和隐蔽保理:又称明保理和暗保理,当应收账款转让给保理商之后,如果将转让的事情告知付款方(即买方),即为明保理(公开保理);如果不告知付款方,即为暗保理(隐蔽保理)。

8、预付保理和到期保理:预付保理往往与融资保理相生相息,预付保理是转让应收账款之后,在应收账款未到期时候,保理商提前将货款(或融资款)交付给卖方(收款方),到期保理更多的与保理业务中的坏账担保相关联,当应收账款到期之后,保理商才将货款打给卖方。

9、直接保理和间接保理:当保理融资业务生成之后,如果还款人是买方(应付款单位),即为直接保理,而如果是卖方还款的话,即为间接保理。

10、逐笔保理和批量保理:当你手中有很多应收账款的时候,逐笔保理就是一个一个的进行转让,进行保理服务,批量保理就是全部一整套打包一起转让,再进行服务。

以上为简单的介绍,当然还有少数几个,在此就不一一列举了,以下是保理的优势分析

优势:

1、对中小型企业的好处:一是有利于卖方的资金周转。通过保理业务,卖方将应收账款转移给保理商,可以迅速回笼资金,以便支付工人工资、购买原材料等,继续下一批订单的生产。同时,保理业务只是一项简单的资产销售业务。在保理业务中,保理商购买了企业的应收账款,而不是将应收账款作为贷款的抵押。因此,与一般的资产抵押贷款业务不同,保理不会增加企业的负债。二是获得融资的程序简单。在买卖双方签订贸易合同后,卖方填写一个保理业务申请书,向保理商申请融资。保理商在分析买方(债务人)的资信状况后,确定初步的融资额度、利率和保理费用。卖方发货后,将代表应收账款的发票转让给保理商,保理商扣除融资利息和保理费用后向卖方提供融资(通常是发票金额的80-90%)。这样,卖方就消除了潜在的信用风险,即发货后买方不能按合同约定付款的风险,同时将债务人违约的风险转嫁给了保理商。三是享受保理商提供的综合服务。在保理业务中,保理商除了为卖方提供融资便利,还会提供买方资信调查、管理应收账款、催收应收账款、司法服务、分析国际市场等一系列综合性的服务。这样,卖方可以专注于扩大生产和销售,强化了安全性,有利于拓展国际市场,增加其营业收入。尤其对于中小企业来说,单独建立应收账款管理部门成本太高,而保理商管理着大量的应收账款,可以取得规模经济效益。四是有利于节约成本。有时卖方为了尽快回笼资金,通常会对买方即时付款或大额订单给予折扣。使用保理业务,卖方可以在发货后及时收回资金,因此可不再向买方提供这类折扣,这部分节约的资金相当于补偿了保理业务的成本。此外,对于中小企业来说,使用保理业务比自己建立专门的监控和管理应收账款部门要更加节约人力和物力成本。

2、业务对比分析:成熟的金融市场的传统贷款关系中,贷款人一般将抵押品视为第二还款来源,借款人及其经营效率被视为第一还款来源。传统贷款关注的是借款人本身的信用,而不是借款人资产的价值。即使传统贷款也有以借款人应收账款作为抵押的,但贷款一般与抵押资产的价值没有明确关联。而资产抵押类贷款的发放关键在于抵押资产的价值(如应收账款、存货等),与借款人本身的信用和经营效率无直接关系。保理也不同于一般的资产抵押贷款。在保理业务中,保理商购买了应收账款(通常会打一定折扣),应收账款的所有权和风险也相应地转移到保理商那里,并不构成借款人的负债。在商业法律、破产保护比较薄弱的金融体系中,保理业务的重要性更加凸显。因为保理商购买的应收账款不构成破产中小企业的待清算资产,而成为保理商的资产,从而保障了保理商的利益。在保理关系中,融资是基于应收账款的质量,而不是借款人本身的信用状况。因此,保理业务对于信用风险较高的中小企业特别有吸引力。在信息基础设施不完善的商业环境中,保理可以减轻借款人信息不透明的问题。如果应收账款的债务人信息完备(如应收账款来自大公司或国外信用良好的公司),保理商可以开发自己专属的应收账款偿付情况数据库,以更准确地评估信用风险和解决融资中的信息不对称问题。

关注微信

关注微信