1枫倾天下关于估值,枫藤是一边成长,一边探索。

一路走来,分享过很多次,每次看似很相似,但每一次都会不一样的地方,估值体系是在逐渐的进化、提升和完善。

我记得我曾经说过:在成长价投的世界里,得估值者,得天下!!!

谈到估值,相信大多数投资者都并不陌生。然而这么熟悉的两个字:估值。

看似离我们很近却又那么遥远,清晰而又模糊。

有人说,关于估值,越是模糊准确率越高,而越是接近清晰的时候,错误率越高。

所以估值这个东西,总体而言,还是比较偏主观的。因此为了避免主观偏见,许多时候,我们需要用大量的历史数据,以及未来的预测数据来做定性分析,以求心中的那个准确率。

然而,估值方法对于每个人的估值,都是不尽相同的。就算是同一个人,不同时期,相同的方法,也容易得出不同的估值。

而那些我们老生常谈的投资大师,他们的投资策略,估值方法,也是不经相同。

所以,有关估值的分析,枫藤认为,适合自己的才是最好的。

总言而之,方法千千万,但是最后的修正,是每个人真正投资人应该具备的。

有关估值的分析和计算,我个人认为要学“活”,切记死记硬背。

现阶段,枫藤所了解的,现阶段比较流行的估值模型有:市盈率模型(PE)、市净率模型(PB)、市销率模型(PS)、PEG模型,现金流折现估值模型(DCF)、以及资产估值模型,当然还有经典的本杰明•格雷厄姆成长股估值模型等等。

以上众多的估值方式均不可单独使用,至少应配合多种联合研判,其绝对值亦没有实战意义。

估值的重点是比较,尤其是相似企业之间的比较,跨行业比较估值,亦没有意义。

还有根据人个的主观,估值体系又可以分为三种类型:乐观激进,中肯朴实,保守悲观。说来说去,只能说关于估值,真心的是一个神秘而又模糊、清晰的预测。

估值漫漫其修远兮,吾将上下而求索!!!

2自由现金流折现虽然估值是模糊而又清晰的,是可遇不可求的。但是再有的一些方法,还是可以大概率还是蛮准的,所以有关估值的分析,在业绩发布之时最有效的还是得谈谈。

在很早之前,枫藤写过了许多篇文章,是用计算器分别的演算了一下,如何用PE,PB,PS,以及PEG来对一家公司的估值进行计算估值。

但还从未用计算器来算企业的现金流的折现。毕竟自由现金流折现,他不是一个财务概念,无法通过财务报表计算出来,只能是毛估估。

现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,从而确定股票发行价格的定价方法。

关于现金流的折现,有这么一个故事。据查理芒格说过,从来没有看到巴菲特投资拿计算器算企业的现金流折现!

但是巴菲特他自已说过,说他都是回家算的,当然这些是不能给大家看到了。可见这个方法还是有一定的含金量的。

这间接的也说明,他们其实也都会算,但真正投资的时候,都不会去算。因为未来的现金流确实是不好估算,贴现率也不好估算。

1、首先说说什么是自由现金流?

相对于自由现金流,据说巴菲特是更喜欢使用“股东盈余”,即净利润加上折旧、损耗、摊销,减去资本支出和其他必需的营运资本。

但是这又无法精确的计算,同样也只能毛估估。而自由现金流的具体的计算公式是这样的:

自由现金流=净利润+折旧损耗摊销等非现金支出-维持性增量营运成本-维持性资本性支出

巴菲特之路里面写的公式不含有营运成本增加,是净利润+折旧摊销-资本性支出,然后贴算无风险利率。

2、其次再来谈谈什么是现金流的折现率?

折现率是指将未来有限期预期收益折算成现值的比率。

本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。

分期付款购入的固定资产其折现率实质上即是供货企业的必要报酬率。

扩现率包含有三点:

1、现在的钱比未来的钱值钱;

2、未来的钱是有风险的,有可能我们永远不会收到未来的现金流;

3、未来不确定的公司的折现率更高,因为它未来现金流不能实现的可能性更大。

相反盈利稳定,可以预期的股票具有较高的估值,因为它们未来现金流出现风险的可能性较低。

在收益一定的情况下,收益率越高,意味着单位资产增值率高,所有者拥有资产价值就低,因此收益率越高,资产评估值就越低。

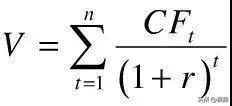

3、最终我们得出现金流折现的基本公式:

V:企业的评估值;

n:资产(企业)的寿命;

CFt:资产 (企业)在t时刻产生的现金流;

r:反映预期现金流的折现率。

备注:由于企业经营的不确定性是客观存在的,当企业未来收益的风险较高时,贴现率也应该高,当未来收益的风险较低时,贴现率也应该较低。

从上述计算公式我们可以看出该方法有两个基本的输入变量:现金流和折现率。

因此在使用该方法前首先要对现金流做出合理的预测。在评估中要全面考虑影响企业未来获利能力的各种因素,客观、公正地对企业未来现金流做出合理预测。其次是选择合适的折现率。

折现率的选择主要是根据评估人员对企业未来风险的判断。由上面的计算公式,我们可以知道,要评估一家公司的现有价值是多少,就要预估出公司未来能产生的自由现金流,然后折算成现值。

3牛骨案例分析前面一段说了一堆理论,估计大家也看得有点晕乎了,接下来就直接拿案例演算。

正好今天的时间比较充裕,就和大家一起,演算一下天牛现阶段的估值,纯分享交流,有估算错误的地方,还请大家多多包含并指正。

以后大家也可以依葫芦画瓢,不懂的地方,还可以在文末留言一起深入的交流和探讨。

(1)2019年11月6号天牛的总市值是200.5亿;

(2)2018年天牛的净利润是2.67亿,增长幅度为45.05%;

(3)从股市中估值永恒的公式,总市值=市盈率X净利润,得出现阶段的静态PE=75,估值稍微有点偏高,不容否认;

(4)公司在2016年-2018年营业收入复合增长率为18%、归属于上市公司股东的净利润复合增长率为26.9%、归属于上市公司股东的扣非后净利润复合增长率为27.1%,连续三年呈现出持续稳定增长的态势;

(5)从公司的平均净利润增长幅度来看,结合今年前三季报的业绩,保守的给出天牛19年的净利润增幅为30%,得出19年净利润为3.5亿,对应19年的动态PE为57,与同行业的颐海相比,勉强还是可以接受;

(6)天牛是属于大消费行业,与火锅调料,复合调料相关;现阶段来看,此行业在国内是一个高成长行业,所以PEG对于他来说,是非常适用,准确程度相对较高(个人的理解);

(8)由于天牛扩建的厂房即将成功并投产,所以接下来,激进的给出未来三年天牛的复合增长涨率为30%至60%,从而得出现阶段的PEG为0.95至1.9;

(9)2018年,天牛的净资产(总资产-总负债)是11.38亿,当然有些软件或者书籍,将净资产称为所有者权益(或股东权益);

(10)2019,前三季度的净资产为17.4亿,结后近几年来的第四季度的净资产,保守的给出18年全年为19亿;

(11)从股市中估值永恒的公式,总市值=市净率X净资产,得出现阶段的静态PB=10.5,估值有点偏高,不容否认;

(12)接下来,算下估值的3P法则里最后的一个值PS值(PS对于困境反转的企业,特别是周期企业的困境反转,用PS法估值会非常的合适;

对于困境中的企业来说,利润很少甚至为负数,PE很高甚至为负数。而运用PS法估值,预估企业反转后所能实现的净利润率,进而得到对应于未来的PE);

虽然天牛不是周期企业,但是我还决定算一算,主要是分享方法给大家。遇到困境反转的企业,用PS来估值;

(13)从股市中估值永恒的公式,PS=PEX净利润率,而净利润率=净利润÷主营业务收入

前面已算出了2019年的静态PE值,且净利润值为3.5亿,从历年主营收的增长率来看,保守给出19的主营增长率为15%,得出19年主营收为16.2亿,从而得出现阶段的静态PS=12.3,此数值属于正常估值。

(14)在不同的净利润率下,将PS换算成PE,然后来看这个数值是否大得离谱;

a. 高净率,30%以上:PS值在10-20倍,折合PE为30-60倍,属于常见水平;

b. 中净率,10%到30%:PS值在3-5倍,折合PE为30-50倍,属于常见水平;

c. 低净率,10%以下:PS值在1-3倍,折合PE为30-50倍,属于常见水平;

接下再来用本杰明•格雷厄姆成长股估值模型,也来计算一下天牛的估值。

天牛的2019年前三季度的每股收益TTM为0.5,预期未来三年的增长率为20%,则公司股价=0.5*(8.5+20*2)=24.25元。

该公式具有比较强的实战价值,计算结果须与其他估值指标结合,不可单独使用。

可以看出来,现阶段的天牛的PE,PB,PS,PEG,以及格雷厄姆成长股估值模型都是处于一个相当的稍微高的估值状态,但是好行业,好公司这些高确定的成长指标来看,估值也还是算合理的。

4估值的最高境界

计算了天牛的PE、PB、PS,以及PEG后,最后就来潜心的,用心的,把最难的现金流折现估值方法给演示一变吧。

首先来算天牛的自由现流是多少?

(1)、2018年度公司披露的财务报告显示,天牛公司归属于上市公司股东的净利润(这一点非常关键,也称作归属于母公司的净利润,并不包含归属于少数股东的净利润)为2.67亿;

(2)、2018年的固定资产折旧费和无形资产摊销费分别为0.21亿元和0.016亿元,共为0.23亿;

由于时间的原因(周末发文投票的时间段为20—21点),加上此文也有点绕脑,大家也需要消化一下上面的内容。

所以今天请允许我卖个关子,就不往下写下去了,先演算进行到这里。

要知后续估值如何如何演算,请听明天分解。

(未完待续)

上述所计算得出来的估值,虽然不是百分百的准确,但是还是具有非常大的参考价值的。

通过一步步的计算,只是为了分享估值的分析方法。

因为每次写文提到估值这两个词,后台就有朋友一直询问,如何看估值。

所以今天就详细的为大家分析了一下。希望能帮分享和转发给更多的人,学会价投的最高境界,估值分析。

分析演算不易,且看且珍惜。

关注微信

关注微信