3月31日,央行发布公告,要求所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。

该公告针对所有从事贷款业务的机构,包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等,因此银行信用卡业务也在其中。

无意间在查看部分银行APP中的账单分期服务时,看到不知从何时开始,都已经对分期业务的应还金额及利率和年化利率进行了公示,这比以前只告知每期还款利率,让用户觉得非常清晰了。

信用卡分期业务追根溯源的话,在2003年由招行信用卡在发行信用卡不久后向市场推出的服务,多年来成为了信用卡业务中重要的业务之一。在刚刚发布的2020年信用卡年度报告中,某国有银行信用卡分期交易额达到了3637.98亿元,同比增长11.73%,约占该行信用卡消费总额的22.2%,从中大致了解各发卡银行信用卡分期业务的概况。

信用卡分期业务是持卡人在购买商品或还款时,将货物或账单应还款项按月分为若干等份,持卡人每月据此向信用卡进行偿还,分期业务实际上缓解了持卡人一次性还款的压力。多年来发卡银行对分期业务的营销推广不遗余力,但是市场对于信用卡分期业务并不“买账”,一直以来都在遭受市场诟病,主要原因在于虽然分期业务是免除本金利息的,但是需要收取分期手续费,而分期手续费的成本却有些语焉不详。

银行在宣传信用卡分期业务时,多采用了放大单月费率的方式,诸如“日息不到。。。”、“月息不足。。。”,让持卡人觉得使用分期业务的除了可以将本金分开偿还,而且分期手续费的成本很低。但是,信用卡分期业务又屡屡被用户投诉。

在对分期业务诟病最多的,主要是觉得信用卡分期费率过高似乎暗藏着费用“陷阱”。那么信用卡分期费率到底高不高?这就要考虑分期业务成本与之对比的“参照”标准是什么,更要考虑到什么样的客群才是分期业务的目标,持卡人又该何种心态来看待信用卡分期业务呢?同时,信用卡分期业务是否暗藏了某些所谓的“陷阱”呢?

信用卡的还款主要有三种形式,一种是全额还款,即无需持卡人承担没有任何其它费用,这种方式不在本次讨论之列。另外两种还款就是分期还款和最低还款两种方式。

最低还款方式是按照信用卡账单规定的应还金额的5%或10%的比例进行还款,需要持卡人承担信用卡透支利息,现行的透支基准费率是0.05%/日,今年1月1日开始央行取消了对透支利率的上下限,具体执行的透支利率可以由发卡银行自行制订,目前仅有极个别产品打出了透支利率“七折”、“八折”计息方式。按照0.05%/日费率单纯计算最低还款方式所要承担的年化成本,就是年利率为18.25%,如果打折的话,在12.77%~14.6%的范围内。

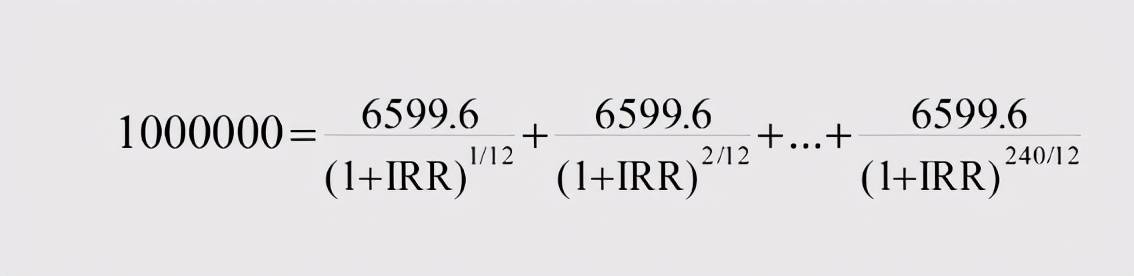

而分期还款的计息方式,从目前各发卡银行的信用卡分期业务整体来看,分期手续费基本费率在0.6%/月到0.8%/月范围,如果按照简单的计算方式,用月手续费乘以期数(月份),即可得出分期手续费总额费率,以分期12期为例计算,即7.2%-9.6%/年(这个并非央行规定的“年化利率”)。如果通过年化利率公式以等额方式计算的话,年化利率较为接近真实成本,以12期、7.2%的分期手续费率计算年化利率,近似约为13.04%,高于实际还款的分期手续费率计算的金额。

目前,多家发卡银行针对信用卡分期业务提供了费率打折优惠活动,有的低至基准手续费率的4折。

如果按照这样的计算方式的话,采用分期还款方式的还款成本,则远低于采用最低还款方式的还款成本。这也是早期在研究分期还款的时候,提出来如果因为还款资金周转困难,无法一次性还款的话,在分期还款和最低还款的选择上,还是优先选择分期还款方式更划算的建议。

但是为什么分期业务一直会遭受诟病呢?这里面容易产生分歧的,就在于分期还款采用了等额计息的方式,即每一期还款金额根据期数等额分配,而不是减除已还款部分对剩余本金计算利息的方式。因此这样计算下来让消费者觉得不划算,可能也是觉得分期业务有“猫腻”的根源。

此次央行公告中,明确了贷款年化利率的计算方式,折算年化手续费率是将日利率、月利率通过公式转换为年利率,贷款产品只有折算成年化利率,才能知道最终的贷款成本。也一定程度上有效防范机构以“手续费”、“服务费”等各种名义变相收取额外费用,避免增加借款人的隐形成本。同时也形成了实际还款金额和经过公式计算出来的“年化利率”,让消费者能够清楚了解到借贷成本。

同时,各家发卡银行也在分期业务的说明中提示消费者,近似折算年化手续费率是通过计算内含报酬率(使未来现金流入量现值等于未来现金流出量现值的折现率)后年化而得,而并非消费者需要支付的手续费/交易额比例,实际支付的手续费金额仍以账单列示为准。

另外,分期业务还有一个争论较多的问题,就是关于分期业务提前还款的“违约金”问题,一旦办理了信用卡分期还款业务后,如果想提前还款,银行会向用户收取一定金额的“违约金”,关于这个金额如何收取,市场中存在一些异议的声音。

关于这个话题,就要从根上来分析分期业务的定位。应该说信用卡分期业务从根本上还是要解决消费者资金不足的问题,通过消费分期或还款分期来缓解一定的资金压力。也就是说,分期业务是针对一类持卡用户的刚性需求,但并不适合所有持卡用户。

因此如果能全额还款的用户,就不要选择使用分期还款方式,毕竟它是有成本的。而如果选择了分期还款方式,一旦中途反悔想提前还款,还是需要按照目前银行相关规定执行。毕竟还款规则也是“契约”。

但是分期业务也有很多“羊毛”可以薅,比如像苹果官方网站,提供多家信用卡购买时的零利息、零费率分期付款的服务,相当于将一款商品的销售价格分为若干期,不收取利息,也不收取分期手续费,一方面缓解消费者的资金压力,另一方面也提升了信用卡的使用频度。增加了活跃度。

当然,银行在营销分期业务的时候,也需要考虑用户的心态,要把分期业务的情况详细告知用户,而不是一味地强调分期后的单月费率的方式,让消费者产生误解,而在不需要分期的情况下进行分期。这样的话,遭遇用户的投诉是避免不了的。因此银行营销分期业务时,应该更多考虑到用户的需求,而不是“一推了事”。

本号,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化。

关注微信

关注微信