(一)

毛利率是体现一家企业产成品的市场价值相对于其原始生产过程中所发生的成本的溢价能力,高毛利就是产品具有高附加值。但高毛利率并不一定带来高净利润率,毛利还需要经过管理费用、销售费用、财务费用、所得税费用等一系列“拔毛”后,才能剥出净利润来,从这个“拔毛”的过程可以看出一家企业的性质、业务模式以及管理效率。比如国企,一般来讲,由于其垄断地位,它的毛利率较高,但由于管理上的问题,其净利润率往往较低;比如医药类企业,由于药价高,它的毛利率一般很高,但由于销售上的回扣等问题,其净利润率并不高。高毛利并没有带来相匹配的净利润率,说明它的业务在产业链的价值传导过程中必定发生了某种扭曲,比如管理中可能出现的浪费甚至贪污行为;比如在销售中向经销商过多的让利甚至对客户大额佣金。

(此处已添加小程序,请到今日头条客户端查看)一般来说,毛利率大于 40%的公司都有某种核心竞争力。优秀公司的毛利率不但高还比较稳定,波动幅度比较小。一般来说优秀公司的毛利率每年的波动幅度小于10%。毛利率波动幅度太大的公司要么是公司经营的风险大,要么是公司财务造假的风险大。在选股时,毛利率波幅大于 20%的公司一般应淘汰掉。

(二)

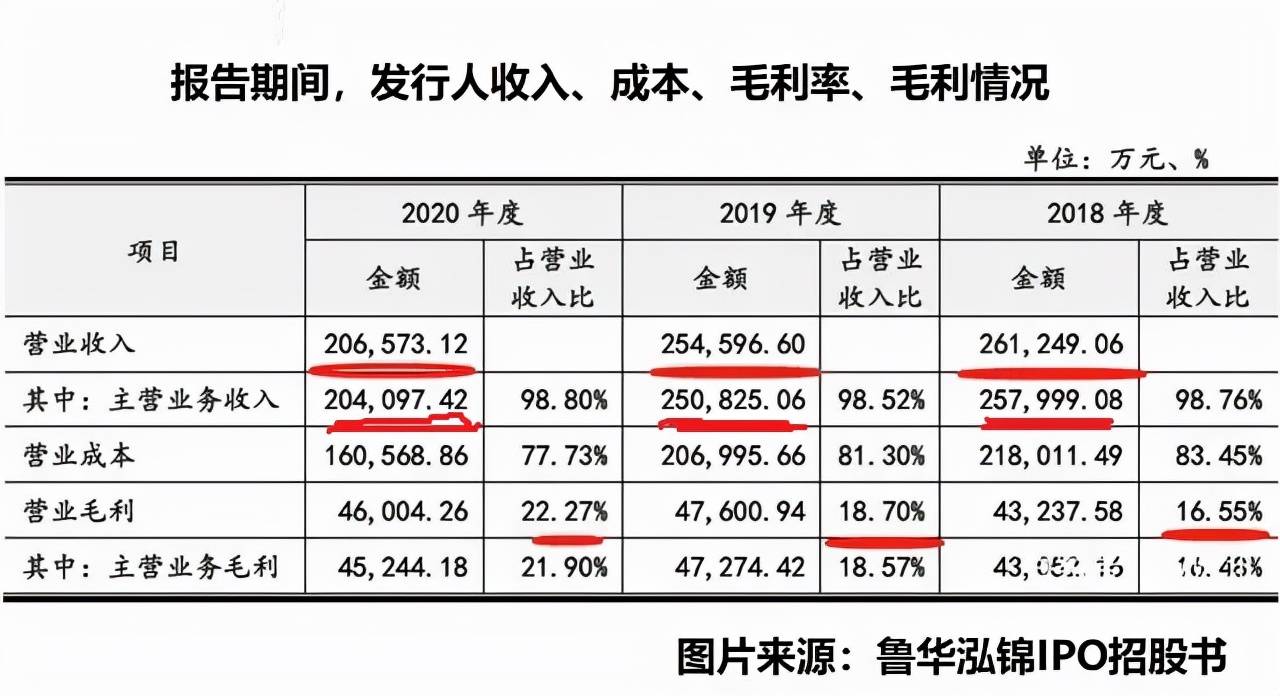

早在2018年9月,鲁华泓锦就向中小板递交了IPO申请,后来由于在申请IPO过程中存在诸多问题撤回了IPO申请。本次IPO,鲁华泓锦卷土重来,但是公司依旧问题重重。本次IPO,鲁华泓锦卷土重来,但是公司依旧问题重重。报告期各期,鲁华泓锦 2018年度主营业务收入为257,999.08 万元、 2019年度主营业务收入为250,825.06万元和 2020年度主营业务收入为 204,097.42万元,2019 年度较上年度下降 2.78%, 2020 年度较上年度下降 18.63% 。而报告期各期,鲁华泓锦主营业务毛利率分别为 16.69% ,18.85% 和 22.17% 。报告期内,收入连续下降,毛利率却连续升高,这值得有关方。要是鲁华泓锦解释不清,估计此次IPO也挺玄。

(三)

A股中财务造假公司一大特点是毛利率远高于同行,但毛利率高于同行,就能说明其业绩造假了吗?显然不能。有的公司就是牛逼,它拥有先进技术,其毛利率就是远远高于同行。毛利率高本身不是问题,毛利率高且资产周转率慢才是问题。造假公司在虚增利润的同时,往往通过虚增资产来进行平稳,虚增利润导致毛利率异常,虚增资产导致资产周转率异常。

比如某上市公司的毛利率异于同行业呈现大幅增长状态,而其销售收入却相对平衡,并没有大幅增长,同时,又囤积存货,则有可能是该公司虚增了存货,少结转了成本,从来虚增毛利率,虚增利润。往后,该公司抹平这些“存货”,则可能将这些虚增的存货转移到在建工程、固定资产,以此掩盖利润舞弊的过程。

(四)

如果一家上市公司在回应外界质疑其毛利率远高于同行业水平时,称是由于某项重大技术突破,为公司带来了较高的毛利率。这就说明它相对于同行业,拥有了鹤立鸡群的特技,获取了超过行业平均水平的超额利润。要有这个功夫,至少它的研发费用应该会高吧,假如发现该公司研发费用低于同行业的平均水平,它的毛利率就有可能是假的,要么隐藏了成本,要么虚增了售价。

世纪浪人188:非常赞同马老师的观点!

George唐纳:从年报中发现造假要有专业水准,大多数散户没这能力。

(五)

毛利率提升,如果应收账款周转率、存货周转率同时也提升,这样的毛利率提升一般是真实的;反之,如果毛利率提升,而应收账款周转率、存货周转率却下降,毛利率可能存在造假问题,一是营业收入可能是由于虚增应收账款而导致应收账款周转率下降;二是营业成本可能是由于少结转成本而导致存货周转率下降。

毛利率高的企业,通常是对上下游拥有话语权的企业,也就是有独门绝技,其产品在市场上具有很强的竞争力。如果你发现一家上市公司的毛利率很高,但好像也没有什么独门绝技,那就值得怀疑了,你可以用现金循环周期指标来进行验证,如果现金循环周期明显拉长,就基本上可以证明这家公司的毛利率不靠谱。

来源:马靖昊说会计

【小会福利时间到】

小会又来送福利啦!

【500份常见财务EXCEL模板大全】

关注微信

关注微信