作为一个面向行业用户,可以交流的资讯平台,前瞻经济学人APP提供行业深度资讯,有数据有行研报告、有实时产经新闻也有全球趣闻动态。

第三方支付模式

我国现有的第三方支付模式主要有以下两种类型:一类是独立的第三方支付模式,另一类是提供保证服务的第三方支付模式。

独立的第三方支付模式只发布相关产品信息,并提供相应的平台使用服务,不为电子商务网站提供保证服务,从而实现电子商务网站、第三方支付平台相分离的模式,如快钱、拉卡拉、汇付天下、易宝支付等。

而在提供保证服务的第三方支付模式下,消费者主要利用电子商务网站进行购买商品或者服务,在第三方平台进行付款,买方与卖方在交易完成之前,先将交易货款交由平台保管,等买方确认收货后,第三方平台才将交易款项打入卖家账户,如阿里支付宝、腾讯财付通等。

2018年以来,央行公布的第三方支付牌照名单中,有270家企业具有合格的支付牌照。目前,中央银行对牌照的申请、审批、发放都相对比较严格,在竞争如此激烈的环境下,一些具有竞争实力的持牌企业已脱颖而出。

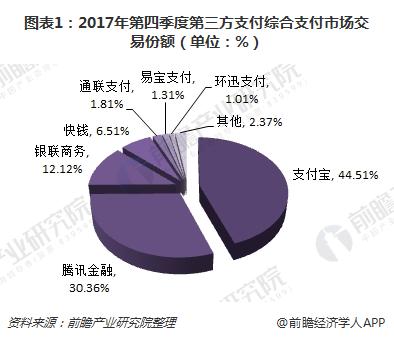

根据易观2017年第四季度数据显示,支付宝、腾讯金融和银联商务分别以44.51%、30.36%和12.12%的市场份额位居前三位,三者市场份额总和达到86.99%。

P2P网贷模式

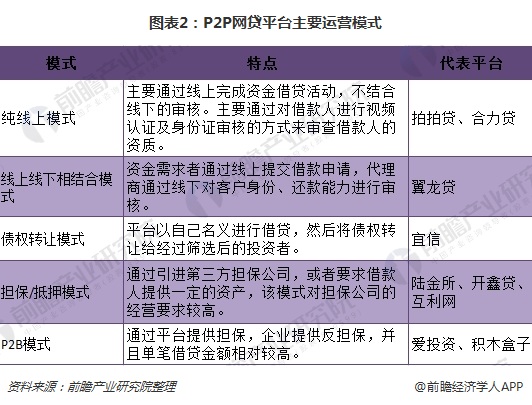

P2P网贷模式是网络融资模式的一种,该模式是利用第三方网络平台,资金供求双方自由选择,通过信息匹配,完成融资活动。目前主要有纯线上模式、线上线下相结合模式、债权转让模式、担保/抵押模式、P2B模式五类运营模式,其各自特点及代表平台如下图所示。

从整个行业来看,P2P网贷平台的发展还处于起步阶段,消费者存在盲目投资、追求高收益,监管机构风险控制体系仍不健全。加之跑路平台、非法集资、校园贷、裸贷、现金贷等负面信息,影响了投资者的信心,这些都是影响P2P行业发展的障碍。根据网贷之家统计,截至2017年12月底,网络借贷行业正常运营平台数量为1931家,网络借贷行业总体贷款余额达到12245.87亿元。

P2P网贷平台若想在竞争中取胜,一方面要完善自身平台的风险控制体系,防范相关风险,保证网络借贷平台的安全性,及客户信息、资金等安全性;另一方面,网络P2P平台要加强金融产品和服务的开发、定价等研究,根据客户的特征,制定出符合客户需求的互联网金融产品,吸引更多的投资者。

众筹模式

众筹是借助网络平台,通过项目发起人向平台展示创意方案,由平台进行审核,获得资金支持和帮助的一种融资方式。众筹模式增加了需求者的融资渠道,有利于闲散资金的聚集,给缺乏资金但有项目的个人或机构提供资金支持。

大数据金融模式

通过对网络交易等海量数据进行分析挖掘被称之为大数据金融,构建借款者信用风险评估体系,对符合要求的借款人进行放款。目前,电商金融模式主要包括以阿里小贷为代表的平台模式和以京东商城为代表的供应链金融。

平台模式是利用自身平台的优势积累的大数据,为目标客户提供随借随还、无需担保、快速便捷的小额贷款服务;供应链金融是通过上游企业与下游企业之间的合作关系,相互提供方便快捷的融资渠道。

互联网理财模式

互联网理财模式是指理财活动可以通过互联网实现,为实现资产收益最大化,根据外部条件变化,不断调整自己资产的投资模式,其优势在于融合了时空、操作简单便捷、快速掌握信息、节约交易成本,还可以促使传统金融服务不断降低服务费用、提高理财服务质量。

根据国家金融与发展实验室、腾讯金融科技智库数据,互联网理财指数已由2013年的100点增长到2017年的695点,4年时间内增长了近6倍,反应出互联网理财的强劲上升势头。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国互联网金融行业市场前瞻与投资战略规划分析报告》。

关注微信

关注微信