本文的结构框架如下图所示:

导语

科技不断推动人类记录信息的方式。商朝时期有甲骨文,文字记录信息;19世纪美国的爱迪生发明录音机,声音记录信息;后来法国的达盖尔发明了照相机、朱尔·让桑发明了摄像机,影像记录信息。

今天,每个人的手上几乎都有一部带摄像头的手机,都可以通过视频把自己生活点滴记录下来,并放到网络上,建立彼此之间更加真切的连接,比过去的文字、声音来得更加生动。

短视频,是一种互联网内容传播方式,几秒到几分钟不等。内容融合了技能分享、幽默搞怪、时尚潮流、社会热点、街头采访、公益教育、广告创意、商业定制等主题。由于内容较短,可以单独成片,也可以成为系列栏目。

随着移动终端普及和网络的提速,短平快的大流量传播内容逐渐获得各大平台、粉丝和资本的青睐。

1. 发展趋势

1.1 整体

2011年11月,正是移动互联网风起云涌的时代,成千上万的 App 在那一年诞生,其中也包括 GIF快手;2012年11月,快手从纯粹的工具应用转型为短视频社区。

2013年起,短视频APP大规模上市场,1月Twitter旗下短视频分享应用Vine上架苹果商店,支持拍摄6s的短视频;2月爱奇艺推出视频剪辑和美化app啪啪奇;4月Youtube推出支持拍摄6s短视频的玩拍;8月推出支持拍摄16s短视频的MixBit;6月Instagram加入16s短视频功能;7月Yahoo收购短视频应用Qwiki;8月新浪微博推出秒拍;9月LINE推出微片,腾讯推出微视;12月趣维科技推出小影。

2014年5月美图推出短视频社区美拍;2016年,抖音上线;2017年,今日头条10亿美元购北美音乐短视频社交平台Musica.ly,将之与抖音合并,抖音用户经历了爆发增长。随着短视频的走俏,越来越多的用户,专业内容制作者及平台级媒体加入短视频竞争行列,2018年迎来短视频爆发元年。

随着短规频渗透率的增加,微信、B站、虎牙直播等APP都丰富了短规频内容生态,短规频逐渐成为互联网内容消费的重要一环。

图1 短视频APP

1.2 出海

2017年短规频行业在国内迎来爆发式增长,资本狂热、巨头入局。伴随着国内市场竞争的日益激烈和流量红利的递减,国内短规频平台纷纷布局海外寻求突破,内容创作的新航海时代到来。

中国短规频平台出海以收购或自建的方式,辅之以与当地内容伙伴的合作,将日韩、东南亚、俄语国家以及北美作为重点市场区域,在海外市场取得突破性进展,成为继华为等硬件厂商之后,中国移动产品出海的新模式。但市场要想进一步发展,仍需在内容、技术、盈利等多个层面进行提升。

图2 短视频APP出海

2. 市场分析

2.1 市场规模

2018年8月15日,易观发布了《中国短视频市场商业化发展专题分析2018》的研究报告,从2016年开始,中国短视频市场进入高速发展期,并在资本、技术、平台、内容、用户的共同支撑下持续获得推动力量。

截止2018年6月,短视频综合平台与短视频聚合平台活跃用户规模分别达到4.72亿人和1.61亿人,全网用户渗透率超过50%,流量价值和用户价值高涨,商业价值凸显。相比全网近10亿用户来说,短规频无疑还有较大的成长空间。

2.2 生态构建

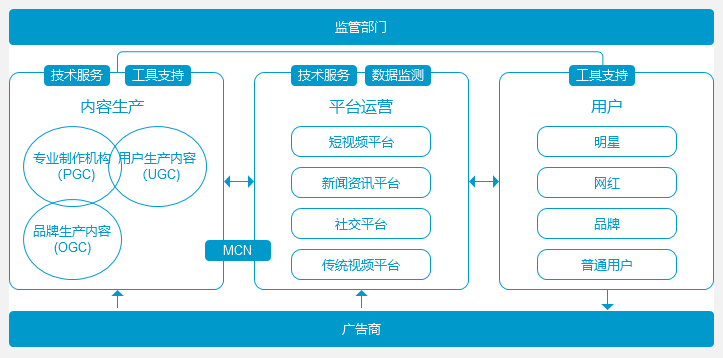

围绕短视频,行业已逐步形成了一套相对完整的产业链。主要包括平台运营商、内容生产者、用户、广告商、监管部门。其中,平台运营商处于核心地位,每个部分相辅相成。

图3 短视频APP产业链

注:

MCN(Multi-Channel Network)是舶来品,大众的眼光是从2014年迪士尼花5亿美元买下Maker Studios(Youtube最大的内容制造商)时开始被吸引的。在华映资本《MCN是下一个风口?》文章中,将MCN解释为将PGC内容联合起来,在资本的有力支持下,保障内容的持续输出,从而最终实现商业的稳定变现的机构。

而在中国,基于新片场社区发展起来的魔力TV、以“办公室”系列起家的洋葱视频、从PGC转型向内容矩阵的何仙姑夫等纷纷入局MCN领域,同时,网易、微博、美拍等平台也顺势推出各自的MCN战略。因此,各家MCN和平台的玩法不相同,对MCN概念的理解也颇有差异。

美拍内容副总裁才华则用了网红经济公司这一组织模式解释MCN的概念:

“MCN可以看做是一个网红经济公司,这个公司里有一些草根短视频的爱好者,当他们有一天成长到需要职业化、商业化时,MCN就作为一个非常专业的机构帮助他们把路走得更远。”

简言之就是,MCN是能把社会化草根的创作力量职业化的机构。

2.3 竞争格局

根据联通大数据发布的户均月消耗流量排行榜数据可以看出:从2017年1月到2018年6月,排名第一的快手户均月流量从267.07MB增长至1671.39MB,流量消耗增幅超过525%,同时上榜的短规频APP数量也从2个增长到快手、抖音、火山小规频、美拍等4个。

图4 户均月消耗流量排行榜

据不完全统计,截止目前,市场上的短视频APP多达上百个,堪称“百团大战”。短视频的市场覆盖率较高的当属头条、腾讯。其中,腾讯是布局广,数量多,且除了自己孵化,还选择投资快手、梨视频。但腾讯系短视频阵营中,除了快手的月活为2.3亿,其他的APP并未破亿。

图5 短视频“百团大战”

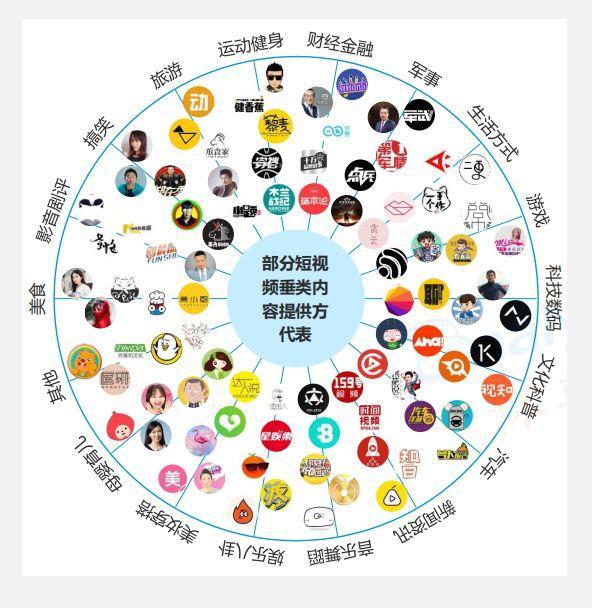

在互联网内容视频化大潮中,众多垂直领域的内容创作者大量从图文态内容创作转移到规频化内容创作,不仅创作者数量快速增长,也极快地提升了垂直领域的短规频内容丰富度。

图6 部分短视频垂类内容提供方代表

2.4 商业模式

目前,短视频市场已完成前期从流量到变现的积累,短视频企业当下需要深度思考的问题是基于短视频内容和交互特点,最大化地挖掘用户价值,找到高昂成本下的商业模式。其中,高昂成本包括内容生产成本、内容传播成本、用户获取成本等。

2.4.1 广告营销

短视频时长为几秒到几分钟不等,不同于长视频,不适合做前贴片广告和冠名。因此,广告主要依靠传统广告和原生化广告。

① 传统广告,即在用户必经的使用路径中添加广告,触达率高,但互动性弱难以影响用户心智。包括展示广告、效果广告。

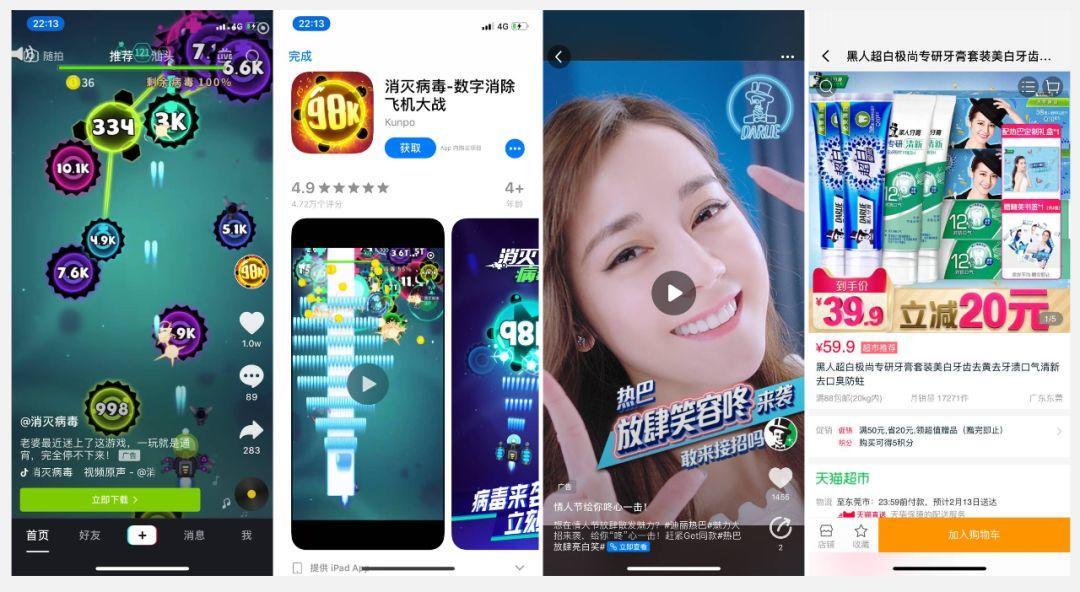

图7 传统广告

② 广告原生化,即做到在不影响用户体验的基础上,将品牌需要传达的信息传递给用户,包括形式原生、内容原生。

形式原生:即形式上与用户当前浏览的内容相近,但内容上直观展示品牌或产品信息。如 抖音信息流广告。

内容原生:即根据品牌、平台、内容生产者三方的调性创作打动用户的短视频内容,达到广告投放效果的目的。现阶段短规频平台集内容化、媒体化、社交化、工具化多重属性为一体,成为品牌主实现更深层次商业化表达的重要阵地,平台也积极吸纳品牌主为其提供专属页面、机构认证、内容聚合等多种服务,甚至实现从营销到销售的转化闭环。

除了直接的营销内容输出,短规频平台更重要的是为品牌主提供了与粉丝、受众的人性化、人设化互动渠道,短规频成为继微信、微博等社会化媒体之外重要的品牌运营通道。除了行业品牌主以外,地方政府、政务机构也在积极入驻短规频品牌以期达到宣传推广、与民互动的目的。

图8 形式原生广告

图9 内容原生广告

2.4.2 短视频电商

短视频电商是基亍短规频内容特点和交互特点形成了包括“边看边买”、自建商城、IP衍生变现等不同的模式路径,其发展重点在亍需确立业务主体,避免透支短规频流量价值。

简而言之,短规频是一种娱乐社交平台,用户进入平台的底层欲望驱动是娱乐,而电商作为购物平台,满足用户的购物需求,两者之间存在本质冲突,在短规频平台发展中,需确立业务主体。

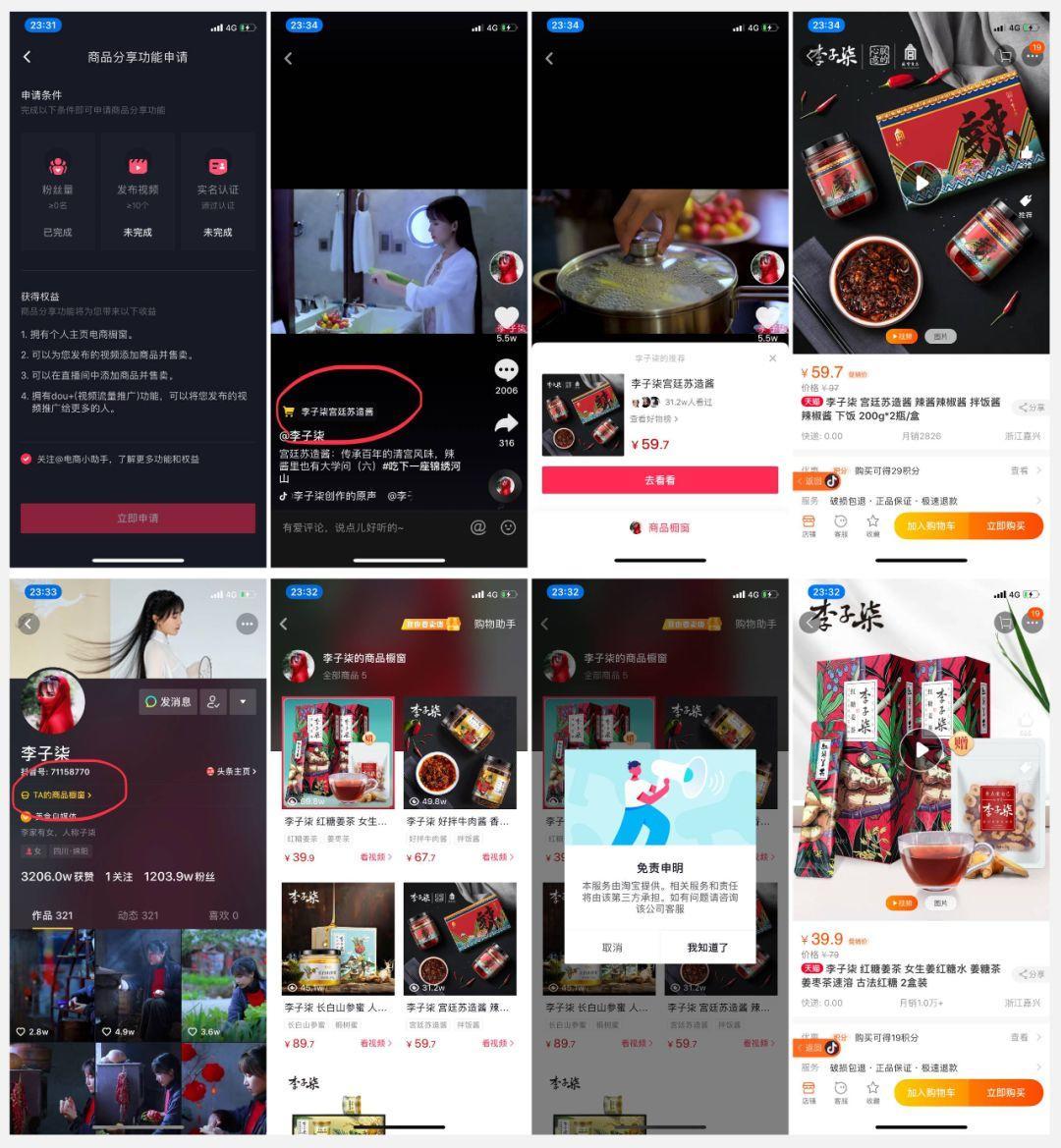

① 短视频“边看边买”模式运营

开放对象以KOL为主,KOL吸引用户,已经形成了较强的生活态度认同感,粉丝购买商品成为了与KOL价值认同的互动方式,同时也增强了KOL用户粘性及变现途径。

图10 短视频“边看变买”模式

② 自建商城模式

以短视频为导流利器,确立电商主体,贩卖生活态度,其短视频内容主要包括:

图11 短视频自建商城模式

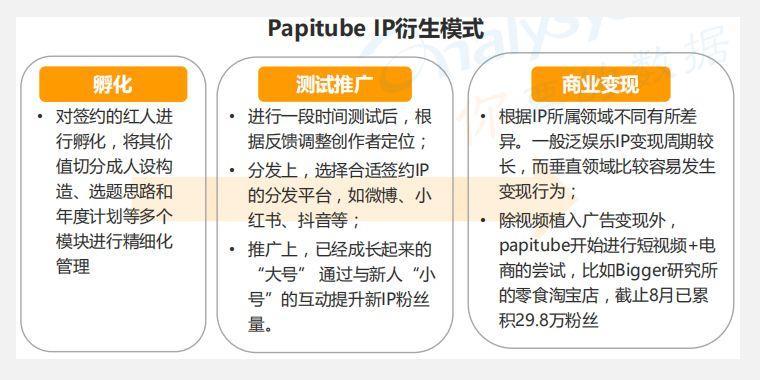

③ IP衍生模式

网红经济催生个人品牌IP ,MCN构建IP矩阵,寻求电商变现路径。

主要经历三个过程:

图12 Papitube IP衍生模式

图13Papitube微博号

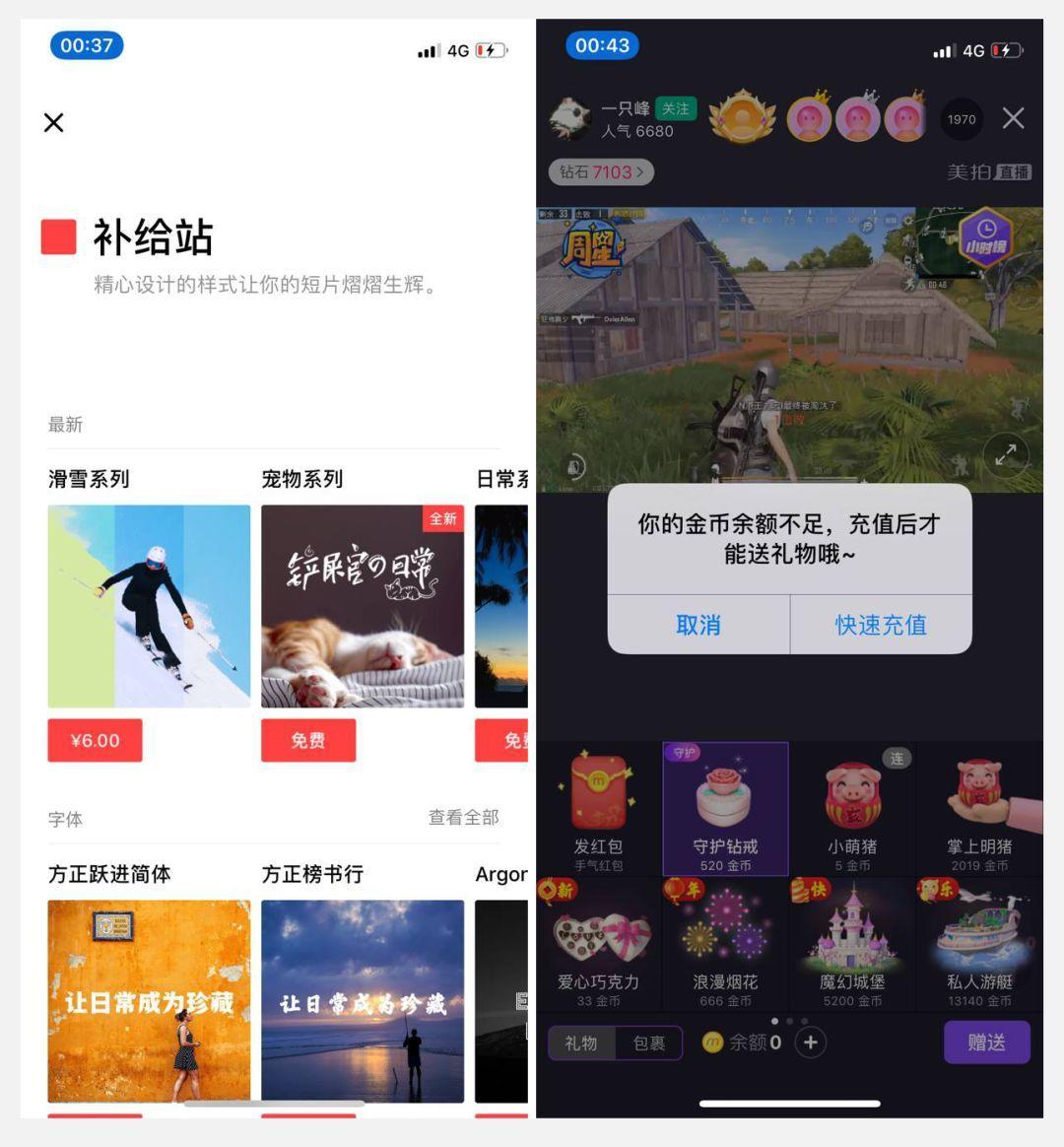

2.4.3 用户付费

除了增值会员解锁更多特权(如:视频特效)、结合直播内容设置虚拟礼物打赏主播平台抽成,在内容领域还包括对优质内容的付费观看。但在短规频付费市场,尚需一些爆款优质内容引爆实现模式突破。

图14 用户付费模式

3. 用户画像

易观千帆发布的《中国短视频市场商业化发展专题分析2018》的研究报告,现阶段短视频主力用户人群是一二线城市、中高峰消费者。

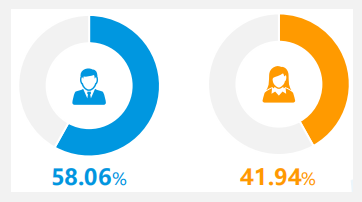

3.1 性别

目前男性短规频用户占比更高,为58.06%,未来针对更多女性用户的短规频内容生产和运营策略将使得整体短规频用户规模继续提升。

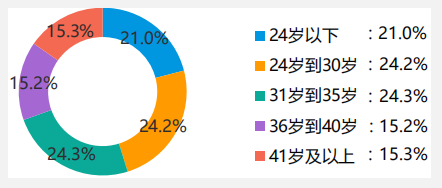

3.2 年龄

30岁以下用户占七成,是现阶段短规频平台主要受众人群,这一部分人群往往对短规频内容质量有更高要求,也追求多元化短规频内容消费。

3.3 地域

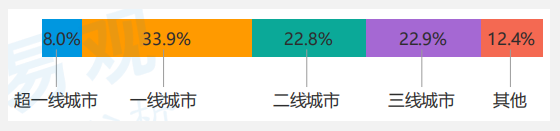

二线及以上城市贡献了六成以上的短规频用户地域来源,随着平台用户下沉策略的继续推进,三线及其他城镇用户将释放更大潜力。

3.4 消费

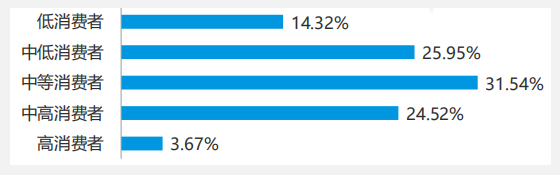

短规频用户中,中等及中高消费人群单比超过五成,表明短规频用户的综合消费能力相对较强,但高消费者仍有挖掘空间。

3.5 偏好

从短规频用户人群的领域偏好来看,其对社交交友、视频娱乐相关领域偏好明显,如异性社交、娱乐直播、商务社交、婚恋交友、综合视频等,可见短视频平台未来在社交功能和服务上的升级与拓展是提升用户粘性的潜力手段。

此外,美业服务、汽车交易等O2O线上消费平台偏好明显,可看出短规频用户具有一定消费能力,并形成较明显的线上消费习惯。

注:

4. 监管规范

2019年1月9日下午,中国网络视听节目服务协会公布了《网络短视频平台管理规范》以及网络短视频内容审核标准的100条细则。其中,从内容管理、审核制度、认证体系、技术要求四方面对短视频平台做出整体规范,而100条细则又在内容审查层面将审核标准深入细化。

主要强调了内容正能量、内容(包括标题、简介、弹幕、评论等)先审后播、审核人员的培训和数量要求、保护版权、未成年监护、封杀劣迹艺人、限制丧文化、抵制低俗、实名认证、共享“黑名单”。

5. 竞品分析

按照各个短视频APP在应用商店类别、平台自带标签和风格等,可以将其分为四大类型:内容型、工具型、社区型、垂直型。每个类型下对应的典型代表APP如下图。

实际上,不少短视频APP是交叉的,并非只属于单一类别,如“抖音”“快手”也有社区氛围。但按平台的定位及偏重,归为“内容型”。

图15 短视频APP类型

① 内容型:当下较火的几个短视频APP几乎都是这一类型。内容型短视频APP又可以细分为“PGC”、“UGC”、“PUGC”、“OGC”等,但多数是偏向“PUGC”。

图16 内容型短视频APP

② 工具型:虽然目前大多数短视频APP都自带基本的剪辑功能、特效玩法,但工具型APP更加简单明了,对于有需求的那部分群体的作用依然十分重要。

图17 工具型短视频APP

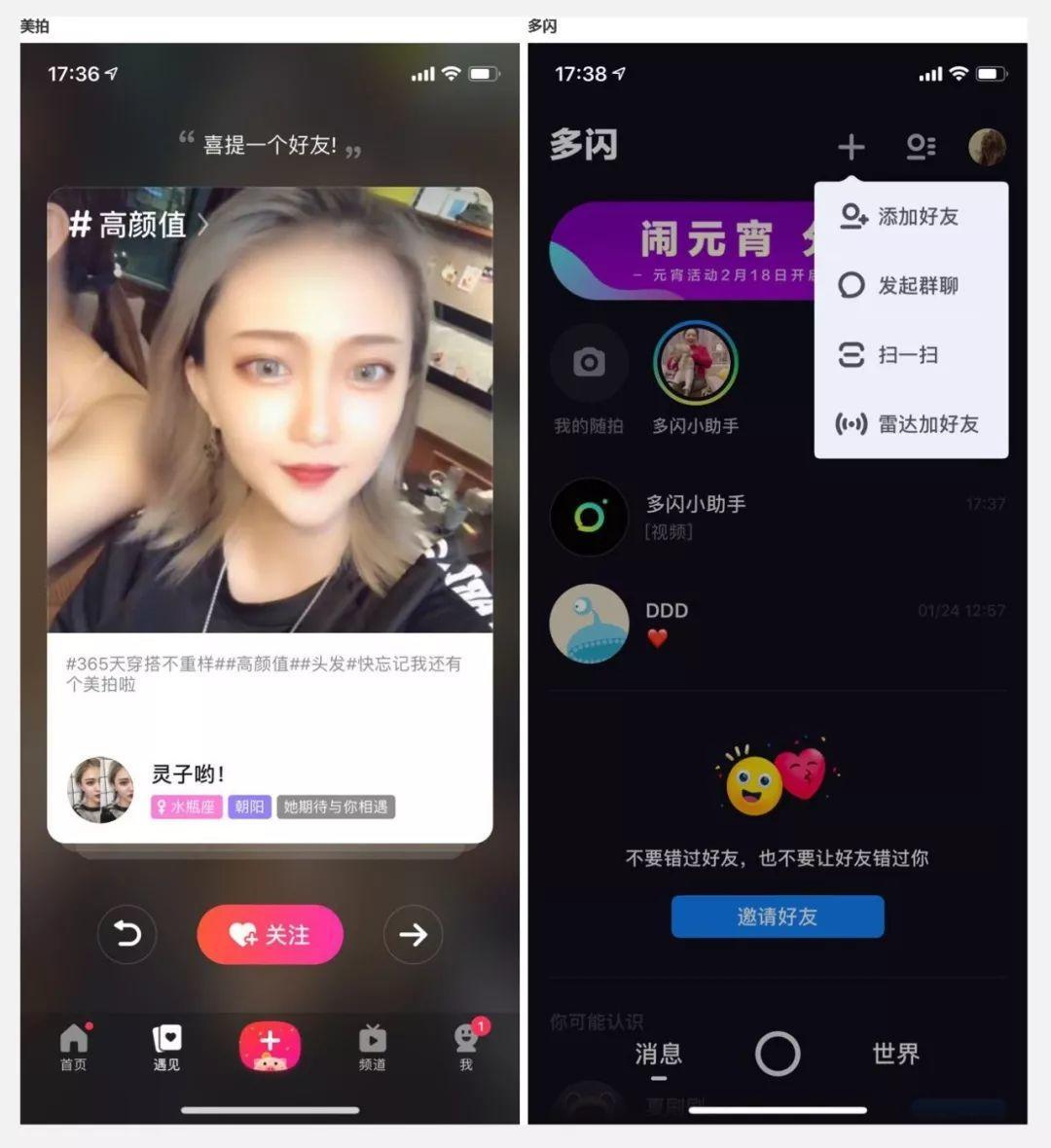

③ 社区型:这类短视频APP带有引导用户在平台上通过视频内容认识进行社交的功能,如“美拍”在8.0.8版本解锁“遇见”全新玩法,引导用户通过短视频认识更多有趣的人。“多闪”定位是与亲密的好友用小视频互动,让聊天更有趣。

图18 社区型短视频APP

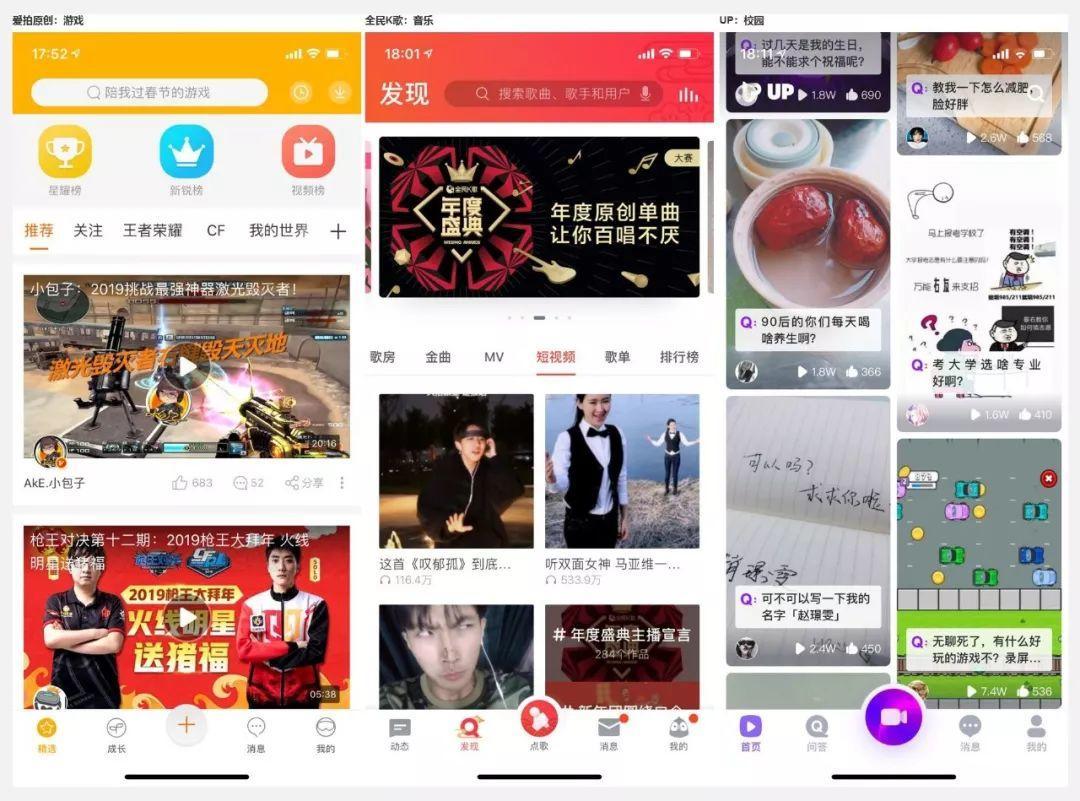

④ 垂直型:是“内容型”衍生出来的一个细分类型,但有别于“内容型”基本都是泛娱乐内容,“垂直型”的内容特点鲜明,有游戏、舞蹈、美妆、健身、教育等多个领域。

图19 垂直型短视频APP

6. 总结

目前,短视频市场入局者的势头越来越猛,海内外短视频产品的竞争也愈演愈烈;短视频产业链也相对完整,主要包括平台运营商及MCN、内容生产者、用户、广告商、监管部门;充分基于短视频内容特点和交互特点,最大化挖掘用户价值实现短视频商业化是当下需要深度思考的重要问题。

关注微信

关注微信