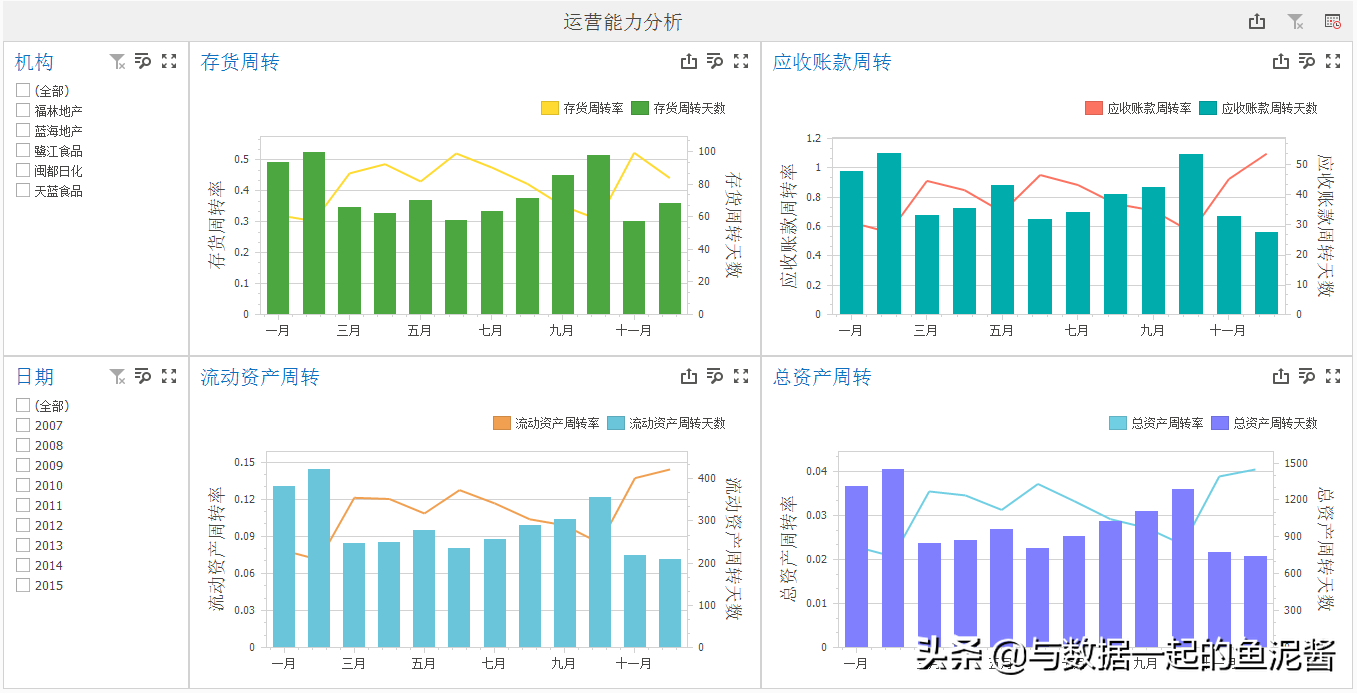

当领导想要了解企业的营运能力情况时,我们可以给领导呈现什么样的数据报表?几句总结的话语?又或者是一份密密麻麻的文字报告?不知道如何呈现给领导直观的运营能力情况分析?倒不如呈现给领导一份可视化的指标分析报表吧,如下图所示:

营运能力分析

(注:上述图表由数林BI制作,仅为演示数据,或许不具代表性,大家理解意思即可)

报表内容

从时间、机构维度动态展示总资产周转分析、应收账款周期分析、流动资产分析、存货周转分析等趋势变化情况。

报表应用价值

综合多个分析指标分析企业总资产、应收账款、存货等周转情况,帮助管理者了解企业的运营能力情况,及时发现在资产运营中存在的不足,并通过深入的分析,为企业提高经济效益指明方向。

比如,可反映企业总资产周转利用效率情况指标:

1、 总资产周转率(周转次数)

计算公式:总资产周转率=主营业务收入/平均资产=主营业务收入*2/(资产总额期初数+资产总额期末数),设计中的计算字段为:

2、 总资产周转期(周转天数)

计算公式:总资产周转期=360/总资产周转率,设计中的计算字段为:

可反映企业应收账款变现速度快慢及管理效率情况指标:

3、 应收账款周转率(次数)

计算公式:应收账款周转率=主营业务收入/应收账款平均额=主营业务收入/(应收账款年初数+应收账款期末数),设计中的计算字段为:

4、 应收账款周转天数

计算公式:应收账款周转天数=360/应收账款周转率,设计中的计算字段为:

可反映流动资产周转速度及效率情况指标:

5、 流动资产周转率(次数)

计算公式:流动资产周转率=主营业务收入/平均流动资产总额=主营业务收入*2/(流动资产年初数+流动资产期末数),转化成数林BI设计中的计算字段为:

6、 流动资产周转天数

计算公式:流动资产周转天数=360/流动资产周转率,设计中的计算字段为:

可反映存货运营效率及管理水平高低的指标:

7、 存货周转率

计算公式:存货周转率=产品销售成本/平均存货=产品销售成本*2/(存货期初+存货期末),设计中的计算字段为:

8、 存货周转天数

计算公式:存货周转天数=360/存货周转率,设计中的计算字段为:

上述运营能力指标分析报表中各个指标的计算公式在不同的企业或有些许不同,设计时可参照企业实际计算方法进行套用。若是领导有相关分析指标的不妨参照下上述列举的报表吧,让管理者轻松掌握企业的运营能力情况。

关注微信

关注微信