最近我的一篇文章《KOL老矣,KOC当兴》引爆了一个热词:KOC,其实网红主播就是最重要的KOC之一,这背后是直播电商近几年的强势崛起。

今天我就来起底一下直播电商,看看它发展的四个阶段,三大不同的模式,以及未来的走向。

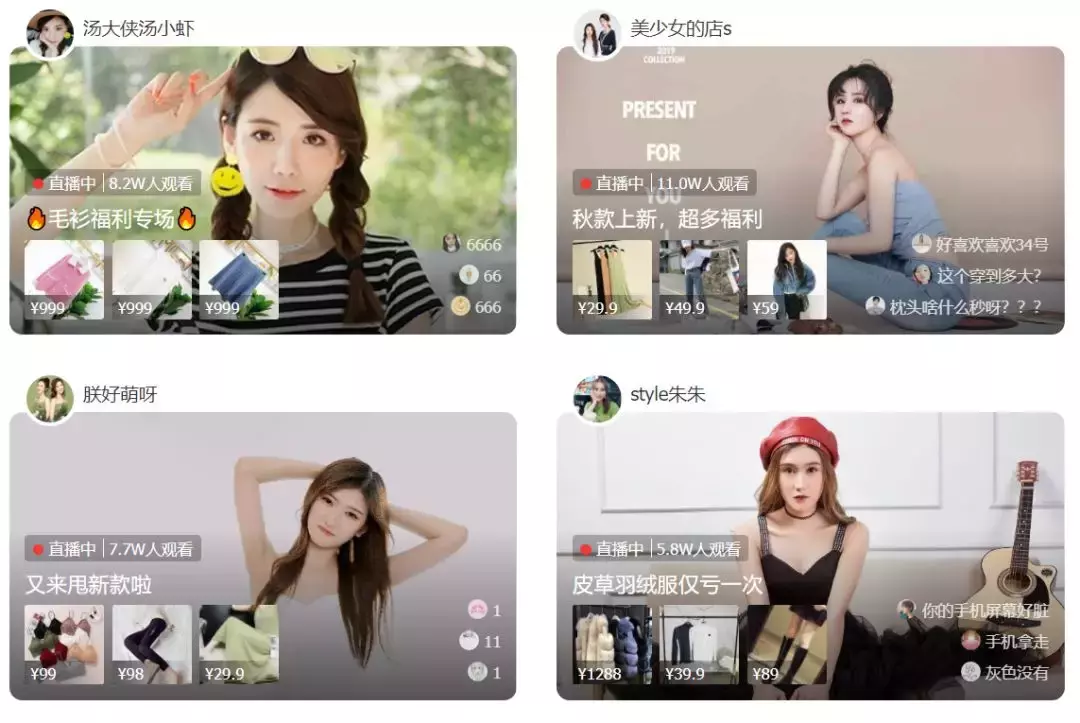

最近一年的电商行业,有一个很大的风口:直播成了带货的“神器”。

淘宝直播炙手可热,杭州四季青批发市场档口的老板娘们在自己的淘宝直播间迎来了比线下多出数十倍的客流,去年双11,口红一哥李佳琦直播卖口红,甚至马云都不是对手。

蘑菇街刚刚发布的财报显示,2020财年第一季度实现直播同比增长高达102.7%,达13.15亿元,直播占公司总GMV比例为31.5%,几乎为去年同期的两倍,蘑菇街CEO陈琪表示有望在未来一年内实现直播业务GMV占公司总GMV的绝大部分比例。在过去一年里,蘑菇街的直播业务活跃买家数量达270万,同比增长90.4%。

在快手,刘一手的“新婚狂欢夜”销售额突破1300万;韩安冉在“单身派对”上卖出近400万商品;在抖音,“正善牛肉哥” 在618期间就卖出了100万瓶葡萄酒,10万箱啤酒,20万片牛排……

越来越多的电商在发力直播卖货,京东宣布计划至少投入10亿资源,孵化不超过5名“红人”(超级网红);网易考拉宣布正式上线直播;微博宣布推出电商服务平台,微博电商直播将与淘宝实现打通等等。

直播电商的前世、今生和未来,可以划分为四个阶段。

第一个阶段可以追溯到2016年,彼时,直播电商伴随直播的风口诞生,当时的初衷很简单,就是将流量变现,或者让用户停留时间多一些。蘑菇街是第一个真正意义上的直播电商,据陈琪回忆,当时也不过就是更直接地展示衣服而已。记得当时一直播、映客等直播平台也纷纷试水电商、造节,尝试打通直播+内容+电商。坦白的说,现在火热的快手、抖音的带货直播,在本质上和当时直播平台没有太大区别。

但是,好景不长,直播的风口过去,电商直播陷入低潮。这时候,行业开始分化,各种不同的角色出现,开始走向精细化。以销售为主要能力的专业主播、不断挖掘培养主播的机构(MCN)、聚焦在货上的供应链等专业的角色开始出现,甚至包括专门在直播间里调光的都已经成为一个岗位,如蘑菇街内部孵化出一个企业,专门给企业提供做直播的SAAS和工具,此为直播电商的第二阶段。

直播电商产业角色的增加,虽然细化了直播电商产业中的任务分工,但也拉长了产业周期,导致了联动效率低下、供不应求或库存等问题。这时候,分久必合,直播电商必须要走向主播、供应链等产业链上下游资源整合的第三阶段。如淘宝直播和51家服装供应链签约,蘑菇街一直在孵化主播和打造供应链上发力,打造“前播后厂”模式都是如此。

直播电商的未来将会怎样?我认为在第四阶段,群雄混战的局面将会结束,直播电商将会洗牌,不同模式之间会最终分化。接下来,我们深入探讨一下直播电商三分天下的模式。

电商的三要素是人、货、场,直播电商也不例外。相对应的,可以将现在百花齐放的直播电商划分为三大模式。

淘宝直播是直播电商的大哥大,以商家为单位运营,它依托淘宝海量的商家和货品资源,本质上是货架式电商的一种新型流量变现方式。一句话,淘宝直播是以“货”为中心。淘宝直播的痛点是所有货架式电商所面临的问题:流量饥渴,淘宝站内一直严控私域流量,导致所有主播都要争抢站内的公域流量,直播发展越快,这种矛盾就越突出。

蘑菇街虽然第一个推出真正的电商直播,但是在巨头环伺下,面临激烈的竞争局面。但是,我认为直播电商三分天下,蘑菇街会占其一,为什么呢?答案是蘑菇街的模式有鲜明的特点,是以“人”为中心,从成立到现在,蘑菇街都是聚焦在赋能“人”,无论是早期做导购社区里的导购博主到后面的穿搭达人、网红店主,还是现在的时尚主播都是如此。

蘑菇街针对头部主播、中腰部主播与新人主播有针对性的赋能措施:对头部主播,实行品牌化打造;对中腰部主播,平台推出供应链基地项目,主播到现场选货即可直播;针对新人主播,有很多线上线下全方位的培训,以及不同的流量扶持政策。我很少看到有直播电商有如此精细、分层的扶持主播的举措。

在供应链上,淘宝是大,蘑菇街则是精。在接受媒体采访时,陈琪说,蘑菇街在供应链上所作的,是确定好标准,掌握住订单,把它集中化,然后跟供应商以及工厂深度合作。供应链很大程度上是整合,通过集中订单提升谈判能力。看来,在巨头的夹缝中,蘑菇街找到了一种“小而美”的供应链发展之路。

快手、抖音等短视频平台也成为直播电商的重要力量,他们的优势在于引入了短视频这样一个特色的场景,是以“场”为中心。

以快手为例,主播和粉丝之间建立起来的“老铁”式的紧密关系是直播带货能力强的重要因素。快手的问题是在商业化上一直比较佛系,对个体主播缺少具体的扶持政策。但是,这一问题在最近正在得到解决,快手正在由慢变快,在商业化上发力。在供应链上,快手、抖音都是和电商平台合作,如抖音上可以添加京东、考拉、淘宝的商品,快手也可以添加魔筷星选、有赞和淘宝的商品。快手和抖音也在做自己的电商小店,但是需要一个完善和升级的过程。

总体来说,淘宝、蘑菇街、快手/抖音等短视频平台是三类直播电商平台,分别代表了“货”、“人”、“场”为核心的发展模式,可以统称为TMS(Taobao,Mogu,Short Video Platform)。表面上看类似,实际上在分道扬镳。

最后,我想着重说说主播的未来。直播电商的崛起,催生出无数主播,给他们带来了巨大的发展机遇。这光景,就像当年微信公众号推出,让无数自媒体崛起一样。

我一直在说,现在是超级个体的时代,在这样一个时代,只要你有一技之长,就能在这个风起云涌的时代逆袭。当然,超级个体的时代,前提是平台的赋能。自媒体的崛起是微信等平台的赋能,网约车群体是滴滴等网约车平台的赋能,那么主播的崛起自然离不开直播电商平台的赋能。

主播的竞争很激烈,说句不好听的,是一个吃青春饭的职业。主播的竞争,同样是人、货、场的竞争。人上,就要不断提升、创新,形成自己的差异化;货上,比拼的是直播间的上新速度和货品丰富度;场上,要不断创新直播的内容,为用户增加更多的场景设计,让直播的内容更丰富好玩。

这一切,很大程度上都需要平台的赋能,尤其是对于个体主播来说更是如此。如场上,蘑菇街就通过潮流源头、品牌源头、生产源头“三大源头”的布局给主播提供了更多的直播场景,将直播间搬到海外品牌工厂、实验室、货品基地等地方,让直播更贴地气。

今年8月,红人主播“小甜心”在蘑菇街的“全球品牌溯源”活动中,将直播间设在韩国首尔的买手联盟基地里,VT、JAYJUN、秀肤生等韩国知名品牌主理人做客直播间,吸引了近百万粉丝同时在线,4小时带货600万。同样,淘宝直播的村播计划将直播间放到了田间地头,将在100个县培育农民主播。

主播的未来在哪里?我认为从浅到深,有两条路径:一条是从卖货到不仅卖货、还能带货,即从销售环节拓展到销售+营销。如蘑菇街推出的“品牌新款首测”就是如此。

另一条是向上游拓展,反向定制产品,最终是做自己的品牌。蘑菇街上的TOP主播程轩,93年的北京邮电大学校花,从2016年开始直播,目前就已经有了自己的原创品牌,还在老家开了自己品牌的第一家线下形象店。由于主播们天天在直播间里和粉丝们互动,距离用户更近,他们知道用户的需求,极有可能成为第一批C2M的推动者和实践者。

当然,反向定制产品、做自己的品牌是主播的最高阶段,也是最难的。伴随主播的深入,直播电商平台也会走向分化,正如开头讲的直播电商的四个阶段,这就是第四阶段。可以预计,未来的淘宝电商、蘑菇街、短视频平台们,都需要发挥长板,补足短板。淘宝直播也需要强化主播扶持,走向平台化;蘑菇街会跟进一步,甚至成为主播的天使投资人,与主播更深度的绑定,扶持主播们实现自己的梦想;快手、抖音们会强化供应链。

关注微信

关注微信