导语

没想到,时隔近30年,中式快餐再次成为了餐饮热门赛道。

海底捞开面馆,西贝推“弓长张”、投资现炒快餐品牌小女当家,连外婆家吴国平也表示,明年要做一个与“鸡”品类相关的快餐品牌。而近日,一份“中国中式快餐十大品牌”榜单出炉,让大家聚焦到了米饭快餐这一细分领域。

△ 点击视频看“2020中国中式快餐十大品牌”

文章看点:

疫情造成市场低迷,中式快餐却因为高标准化和性比价再次成为消费者和创投者的焦点。

海底捞、西贝、外婆家等头部品牌杀入快餐领域,让整个行业津津乐道了好一阵,而中式快餐领头羊们的动态,也十足吸睛。

疫情期间,老乡鸡束从轩手撕员工联名信在行业轰动一时,紧接着一场200元成本的乡村发布会,更是让老乡鸡一举出圈,博得营销高手美名。

6月份西南快餐霸主乡村基再次获得红杉资本数亿元融资,资金将被用于扩大门店规模、上游供应链及信息化建设方面。

这几年,火锅、茶饮风头毕露,让人差点忘记了,其实快餐也是最具潜力的餐饮赛道之一,不论是收入规模增长、门店数增长还是客单价的增长,均势头强劲。

根据前瞻产业研究院报告,2017年中式快餐的行业规模达到1.6万亿,门店数达到257万家。根据8%-10%的行业增长速度,截止到2019年,预估快餐行业整体规模有望接近2万亿的市场规模,预估中式快餐行业门店数接近300万家。

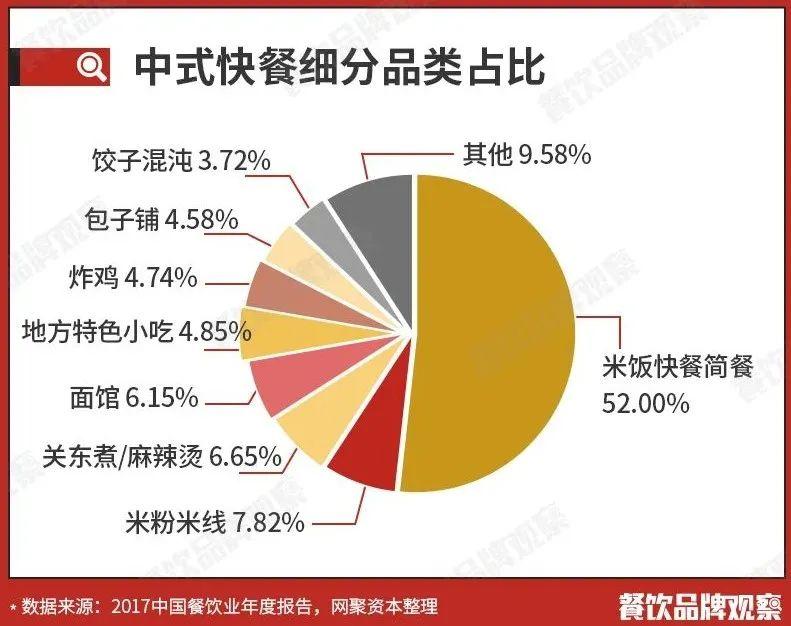

其中,米饭快餐是中式快餐中最大的细分赛道,占比为52%。 可以推算,米饭快餐的整体市场规格超过万亿元,门店数超百万家。而这数百万家门店中,产生了不少优质品牌,可谓强手林立。

近日,由世界中餐业联合会、红餐网联合评选的“2020中国中式快餐十大品牌”榜单出炉,首次聚焦中式米饭快餐,评选出十强品牌,老乡鸡、乡村基、真功夫位列前三甲。 这份榜单在行业内外都引发了不少的关注。

中式米饭快餐历史,可以追溯很久,因廉价、方便,一直保持着强大的生命力,但中式米饭快餐发展形成有系统的快餐业,也就是近30多年的事。

1987年,肯德基在北京繁华的前门商业街落户,生意火爆异常,让国内外投资者看到了内陆快餐市场的巨大发展潜力。随着,麦当劳、必胜客等快餐品牌相继落户,“洋快餐”风潮席卷内陆,其高标准、高效率的企业管理模式,让国内餐饮人目瞪口呆。此后,中式米饭快餐开始“大跃进”式发展,期间跌宕起伏,大致可划分为三个时段来看。

1

1997~2012:

群雄并起,如何成为“中国麦当劳”?

麦肯等洋快餐进入中国时,大陆快餐还沿袭着传统的灶台勺飞锅舞操作,质量、价格、服务都没有统一的标准,连锁复制困难重重。

但在开放自由的市场经济影响下,中式快餐的增长速度又非常快。据统计,1995年国内已经28万家快餐店,专业快餐公司400个,加盟连锁店超过2000家,快餐年营业额达300亿元,约占餐饮业营业总额的1/4。

在巨大市场潜力和洋快餐风潮的双重刺激下,做连锁快餐成为一个巨大的风口,米饭快餐也迎来了它的第一批掘金者:真功夫、永和大王、永和豆浆、乡村基和老乡鸡。

连锁餐饮专家陈奇文曾表示,中国快餐品牌80%都带有浓重的西式影子,因为他们基本上都是模仿洋快餐起家的。这一时期,中式米饭快餐发展最显著的关键词就是:标准化,而第一个攻克中餐标准化难题的是真功夫。

1997年,蔡达标、潘宇海联合华南理工大学教授,研制出一款“电脑程控蒸汽柜”,一举攻克中式快餐标准化难关,做到了“百店一味”、“80秒钟”取餐、“无需厨师”。同时,他们将麦当劳的管理思维植入企业管理,让原本的大众快餐店,彻底告别作坊式运作模式,走上了标准化连锁的扩张道路,门店一路从东莞开到深圳、广州,势如破竹。

同一时期,远在上海有两个品牌开始互相较劲——永和大王和永和豆浆,相似的名字,都主打油条豆浆等早餐,而且是同一年出现在上海,这样的巧合一度让消费者误以为其中一个是山寨的,但其实两个企业之间实际关联不大。

△ 图片来源永和豆浆官网

永和大王是上海第一家24小时全时段营业的连锁餐厅,创始人林猷澳多次撬动资本力量助力品牌快速扩张,而永和豆浆则来自台湾,通过直营+加盟的策略发展。

值得一提的是,在中式米饭快餐群雄崛起时期,与资本的联合也成为一大特点。 资本看中中式米饭快餐与洋快餐一较高下的巨大潜力,而品牌方则借助资本的力量快速占领市场份额,巩固地位。但两者有着共同的目标与期望——培养/成为中式快餐第一品牌,成为“中国的麦当劳”。

除永和大王外,2007年真功夫接受今日资本和联动投资的资金,当年在全国新开餐厅100 家,2008年又继续新开150 家。

同一年,在西南一隅,重庆妹子李红一手创立的乡村基正跟资本方相谈甚欢,他们很快便敲定了第一笔投资。乡村基也开始快速开店,一路披荆斩棘,在2010年冲到了纽约上市,成为了中国第一个走进美国纽约交易所的的中式快餐品牌,轰动一时。

主打川渝口味米饭快餐的乡村基,上市后想趁势直追,走出川渝,一度将店开到北京、上海,但远距离扩张并没有产生很好的效果。乡村基遇到的正是中式米饭快餐需要攻克的另一大难题——从区域走向全国,品牌力和跨区域管理能力的考验。

同样的问题,真功夫初入深圳、广州时也遇到过。那时真功夫还叫“双种子”,因为品牌力不强,一线市场盈利受挫。后来,蔡达标请叶茂中进行品牌策划,以“蒸”为特色,更名“真功夫”,这才扭转局面。2004 年-2007 年,真功夫始终保持着年均55%的增长速度,成为当时最有希望成为“中国麦当劳”的品牌之一,奈何2011年发生管理层家族内斗,耽误了发展。

△乡村基美国纽交所上市,图片来源乡村基官网

而乡村基在跨域扩张遇阻之后,也明白了“修炼内功”的重要性,退回西南之后打磨修炼现代化企业管理模式,等待下一次出击全国的机会。

此外,这一时期各个地区还涌现了不少区域品牌,如北京的南城香、和合谷,浙江的老娘舅、广东的都城快餐、山东超意兴快餐等等。老乡鸡也还蛰伏在安徽合肥,从养殖行业跨行过来做快餐的束从轩,打通了鸡产业链,正低调地将“肥西老母鸡”蝶变成“老乡鸡”,准备伺机起飞。

2

2013~2017:

陷入僵局,中式米饭快餐如何自救?

2012年限制三公消费后,餐饮行业进入大众餐饮消费时代,与此同时,随着互联网的兴起,消费升级接踵而至,中式米饭快餐机遇和挑战并存。

机遇在于消费者对于西式快餐的热情逐渐消退,对中式快餐的认可度逐渐提升,开始关注中式快餐的味道和营养价值。 一个侧面佐证是,两大洋快餐巨头麦当劳、肯德基热衷于本土化,相继推出中式产品,如肯德基卖油条、烧饼和米饭,麦当劳推出中式新品。

然而,挑战比机遇来得更加直接、猛烈。

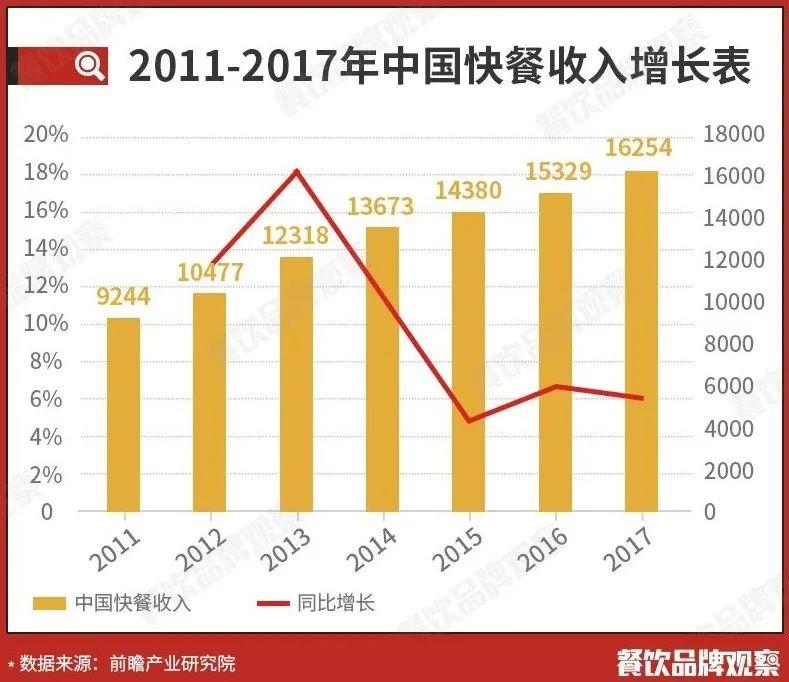

前瞻产业研究院数据显示,从2011-2017年,中国快餐收入从9244亿增长到1.6万亿,但2013年之后,增长速度却大幅下跌,同比增长从18%掉到5%左右。

冲击首先来自于消费市场的变化。 一方面,大众餐饮百花齐放,各具特色的品类崛起,消费者的选择变得更加丰富;另一方面,新一代消费者对食物的品质和多样性,以及消费环境有了更高要求。而标准化、工业化的快餐在消费升级的浪潮中落了下风。

其次,2011~2015年国内大型食品安全事件频发,且多集中出现在快餐领域,使得中式快餐出现了信任危机。 如快餐巨头骨汤、豆浆勾兑事件曝光;麦当劳、肯德基、必胜客、德克士等洋快餐的供应商接连被曝速成鸡、福喜事件等问题,连带着国内整个快餐市场都陷入了低迷。

市场增长缓慢,原本高歌猛进,叫嚣着要开1000家店的中式米饭快餐品牌们突然遭遇品牌老化问题,纷纷开始调整发展战略,但多数效果并不理想。

△ 图片来源真功夫微博

真功夫董事长潘宇海2015年就曾坦言,那是餐饮业竞争最激烈的几年,利润越来越薄:2011 年,餐饮百强之中快餐企业的盈利率大约是8.52%,而2015 年这个数字为 2.8%。而真功夫也不再强求开太多店,转而打造中式快餐的孵化平台,聚焦投资业务。

永和豆浆的加盟模式导致经营水准参差不齐,而为了进行年轻化转型,他们进行了多元化战略转型,卖食品豆浆粉,餐饮+食品两条腿走路,结果也不理想。

与此同时,几乎所有的连锁快餐品牌都在升级。门店翻新、增加数字化设备、更新视觉系统,或者增加健康菜品都是传统品牌升级比较普遍的做法,但消费者似乎并不感冒。中式米饭快餐发展陷入僵局,问题究竟出在哪?

行业开始对20年前热议的标准化产生质疑。 72街总裁周明曾在接受媒体采访时表示,不能一味标准化。“西式快餐的特点是标准化,但过分强调食品安全就会忽略风味,不好吃,这两者之间需要取得一个平衡”。

餐饮业分析师、凌雁管理咨询首席咨询师林岳则认为,标准化已经不是什么秘密了,未来的关键还是在品牌策略,还有产品定位上。

餐饮市场经历着代际更替,以年轻人和下沉城市用户为代表的新消费群体崛起。在这样的背景下,不断根据变化的竞争环境调整品牌的差异化,并对其进行广泛传播,植入新的消费者心智中,对传统中式米饭快餐品牌而言至关重要。

3

2018~至今

群雄争霸,中式米饭快餐新格局

2018年,中式米饭快餐领域有两件标志性事件。

一是蛰伏安徽合肥的老乡鸡2018年1月完成2亿元融资,一鸣惊人。此后老乡鸡动作频频,当年7月就并购了武汉永和,加快了品牌全国化的发展步伐。

另一件事则是深圳一夜之间走红的现炒快餐,不再一昧追求极致标准化和出餐效率,而是强调快餐的品质和就餐体验感,引发了餐饮人的高度关注。一时间,现炒快餐风行各地,真功夫、72街等众多知名快餐品牌纷纷效仿,推出了现炒店。

头部品牌积极进取的动作,以及创业品牌基于市场做出的模式思考和调整,给这个品类注入了强心剂,使其焕发了新的活力,中式米饭快餐的新格局就此也逐渐形成。

以刚刚出炉的“中国中式快餐十大品牌”榜单为例做分析,上榜的虽然只有10个品牌,但细究却能看到这两年中式米饭快餐的发展缩影:

一是积极进行品牌升级的一些传统中式米饭快餐品牌,年轻化转型成功,品牌势能进一步提升。

如乡村基、老乡鸡、真功夫、老娘舅,积极调整品牌定位,探索新的模式,发展颇为迅猛。在疫情冲击下,老乡鸡却还在加速全国布局,2020年总门店数将突破1000家;而乡村基也在今年获得红杉中国数亿元融资,资金也将主要用于扩大门店规模,还有消息称其或将谋求A股上市。

二是细分单品化为大势所趋。

一些中式快餐品牌抓住某一单品,实现了另类崛起。如已经有400多家门店的犟骨头排骨饭,也在疫情中逆势开店,前不久还高调面向全国招募合伙人;而煲仔饭领域除了上榜的香他她煲仔饭,深耕上海的谷田稻香也已经有260多家店。

△ 图片来源大米先生公众号

三是现炒快餐蔚然成风。

单纯的标准化、出餐速度快,已经不足以衡量米饭快餐的好坏,如何在保证速度的前提下,提供品质产品、好的就餐体验才是现在和未来的发展方向。乡村基旗下的大米先生凭借现炒快餐快速扩张,此前一直在川渝湘赣深耕,今年把店开到了上海,目前直营门店超440家。疫情最严重时,大米先生为武汉的防疫人员免费配送餐食,也引发了社会的广泛关注和赞扬。

此外,榜单上的台资味也值得关注。 成立于2014年的台资味以台式外卖切入市场,现在在广东和江浙沪地区开了1000多家店,是目前唯一一个门店过千的中式米饭快餐品牌。这几年,外卖逐渐成为日常生活的一部分,米饭快餐在外卖方面的探索也日渐成熟,与线下堂食营业形成很好的互补。

总的来说,中式米饭快餐再次迎来了快速发展、跑马圈地的黄金时期。区域市场的领导品牌已经形成,但全国性的龙头品牌和上市公司都尚未出现,未来的发展空间还很大。

△ 图片来源老乡鸡公众号

可以预见,中式米饭快餐的下半场将是区域霸主走向全国,争夺品类第一的激烈战争。 但从区域走向全国的过程中,品牌们需要克服的困难及挑战也不小。

一是人才的招募和培养 。连锁餐饮品牌的快速扩张,人才的储备和培训直接影响扩张的质量。

二是跨区域连锁管理能力的提升 。餐饮业对卫生、服务的要求较高,各个地区的口味、消费习惯又存在一定的差异,要成为全国连锁的中式米饭快餐企业,更需要在管理方面有出色的表现。

三是供应链的延伸建设 。供应链关系到门店之间的产品品质和口味一致性,是区域扩张的基础保障。

未来,在中式快餐这个大赛道上,谁能成为无争议的第一品牌,勇夺“中国麦当劳”的大旗?我们拭目以待。

关注微信

关注微信