“发票作废”是大家在日常工作中经常会遇到的一种情况,那么不同情况下的作废条件是什么呢?作废流程又是如何操作呢?今天申税小微就为您一文梳理清晰,快点击收藏吧!

01 自开增值税专用发票作废条件

开票方在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。符合作废条件,是指同时具有以下情形:

1. 收到退回的发票联、抵扣联时间未超过销售方开票当月。

2. 销售方未抄税并且未记账。

3. 购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

注意:

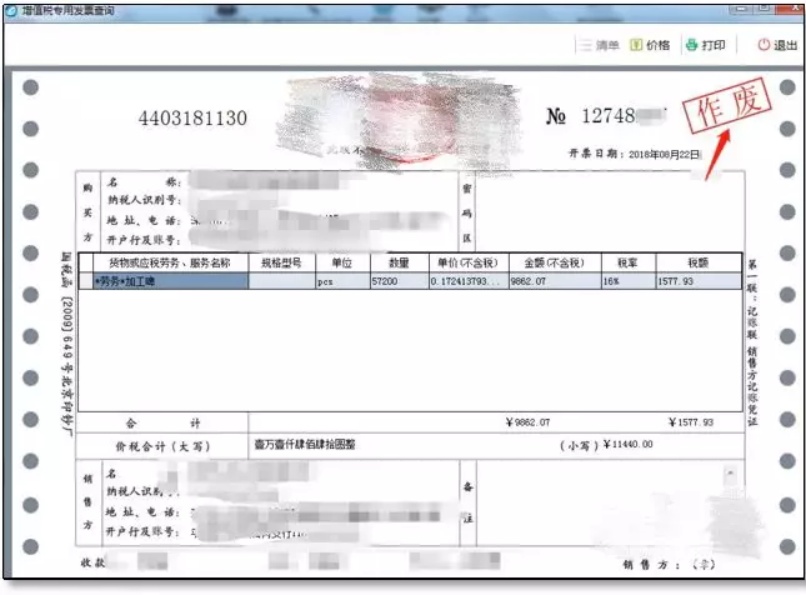

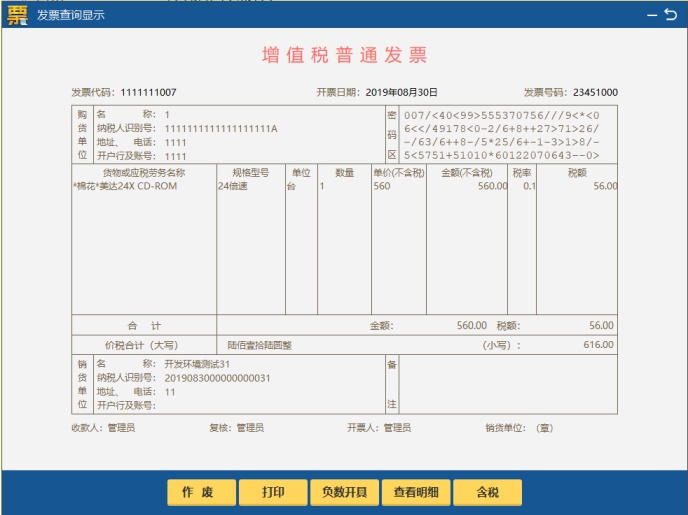

作废专用发票须在防伪税控系统中将相应的数据电文按“作废”处理,在纸质专用发票(含未打印的专用发票)各联次上注明“作废”字样,全联次留存。

02 发票开具有误,如何作废?

金税盘

向上滑动阅览

第一步

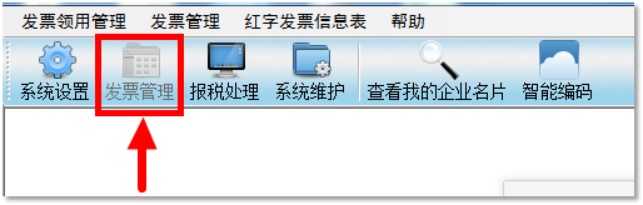

登陆开票软件—发票管理—发票作废。

第二步

系统跳出开票信息清单界面,找出需作废发票,或通过在检索框输入要作废发票。

第三步

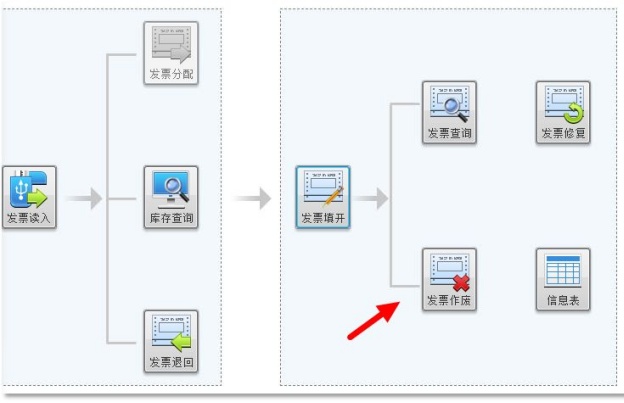

选中要作废的发票,点击右上角的“作废”按钮;也可点击查看发票后,再选择“作废”。

第四步

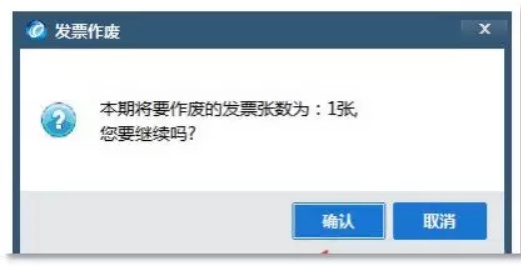

在跳出的对话框中点击确认。

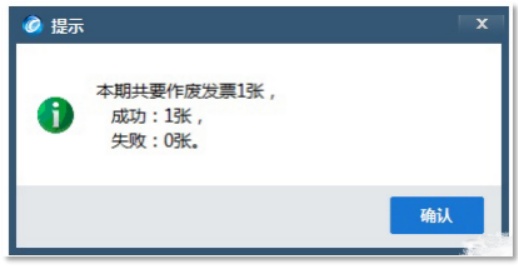

第五步

此次会跳出提示框,提示发票作废成功或失败,点击下方的确认。

第六步

确认后发票上将会出现作废字样。

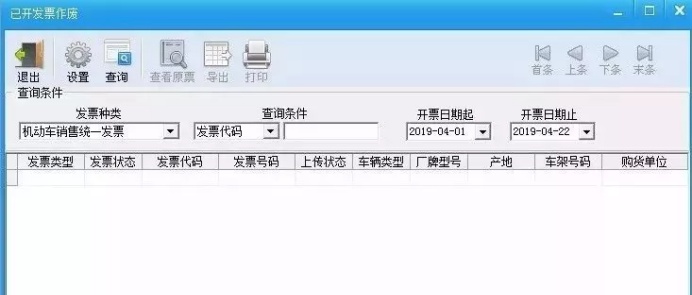

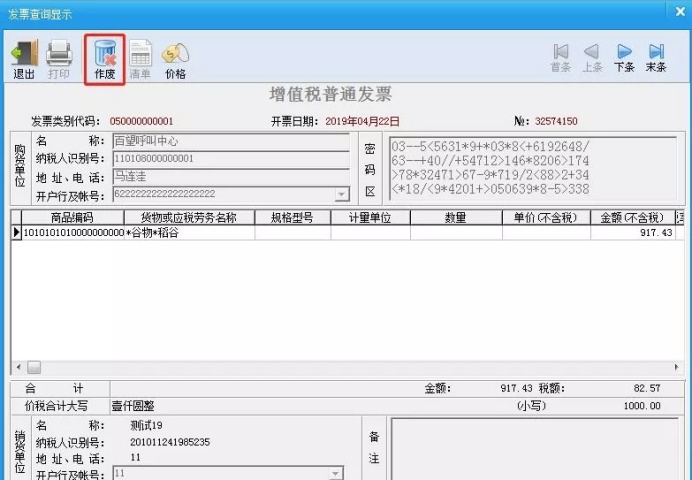

税控盘

点击【发票管理】-【发票作废管理】-【已开发票作废】菜单项,系统弹出“已开发票查询”窗口,如下图:

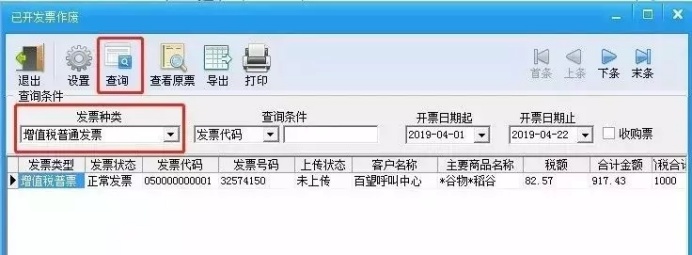

第二步

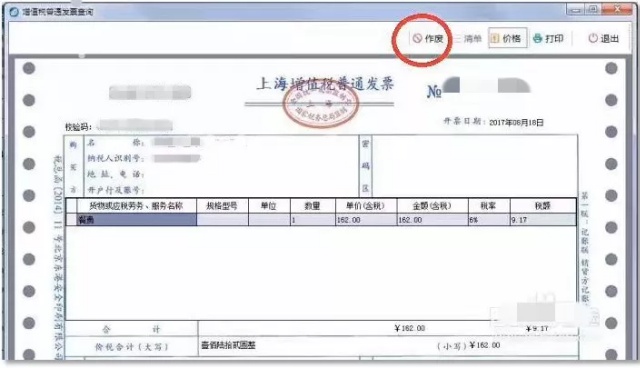

选择“发票种类”,点击【查询】,找到需要作废的发票号码后,双击该发票或点击工具条中的【查看原票】按钮,便可查看发票票面详细信息。

第三步

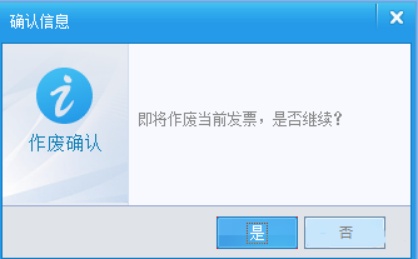

若决定作废此发票,点击明细界面的【作废】按钮。弹出作废确认的对话框。

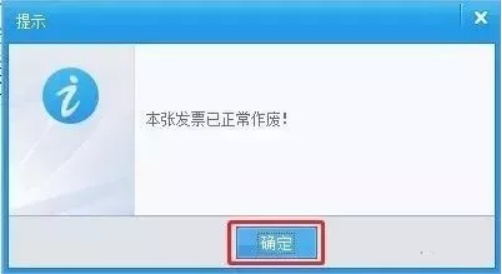

第四步

点击【是】作废成功后会弹出“本张发票已正常作废”的提示信息,点击【确定】按钮即可结束作废发票操作。

UKEY

点击“发票管理/发票作废管理/已开发票作废”菜单项,系统弹出已开发票作废”窗口。

注意:

点击发票作废窗口中的“打印”按钮,可以把当前窗口中所列出的发票以参数表格形式打印出来。

第二步

在此窗口中选中决定作废的发票号码后,双击该发票或点工具条中的“查看原票”按钮,便可查看发票票面详细信息。

第三步

若决定作废此发票,点击明细界面的“作废”按钮。弹出作废确认对话框。

第四步

作废成功后会弹出如下图所示的提示信息,点击“确定”按钮即可结束作废发票操作。

注意:

1.已开具的增值税电子普通发票不能作废,如果开具的增值税电子普通发票有误,可以开具负数发票冲销。

2.已经汇总上传的发票不能作废,只能填开负数发票冲销。

3.发票作废状态将记入税务UKey,无法恢复到作废前的状态,因此要慎重使用本功能。

4.对已开发票进行作废时,通常情况下要遵守“谁开具,谁作废”的原则,只有以管理员身份进入系统后可以作废其他操作员开具的发票。

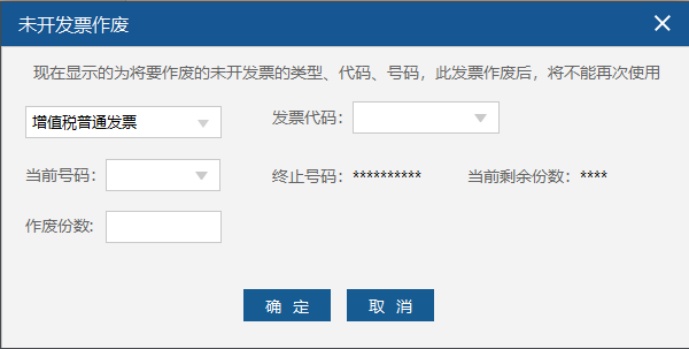

03 未开具的发票如何作废?

金税盘

操作步骤:

点击“发票管理”模块,点击发票管理(菜单栏)—未开发票作废,选择相应发票种类,录入要作废的发票份数,核实无误后点击“确定”按钮。

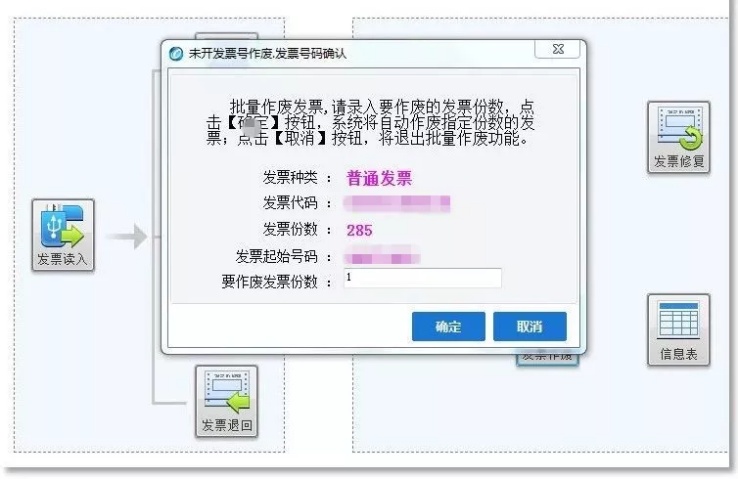

点击【发票管理】-【发票作废管理】-【未开发票作废】菜单项,弹出未开发票确认窗口:

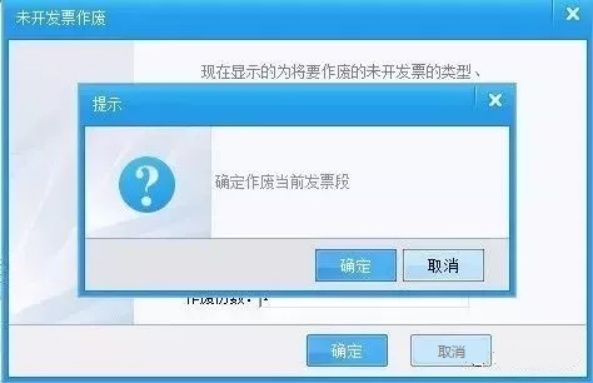

第二步

选择发票类型,系统自动带出发票代码、当前号码、终止号码、剩余份数、填写作废份数。点击【确认】按钮提示“确定作废当前发票段?”,点击【确定】,未开具发票段作废成功。

点击“发票管理/发票作废管理/未开发票作废”菜单项,弹出未开发票确认窗口。

第二步

选择发票类型,系统自动带出发票代码、当前号码、终止号码及剩余份数,填写需要作废的份数。点击“确认”按钮提示“确定作废当前发票段?”,点击确定,未开具发票段作废成功。

注意:

1.未开具的增值税电子普通发票不能作废。

2.每次使用本菜单时,系统给出的发票号码都是税务UKey中待开的同种类发票的当前号码,用户无法选择。因此若有需要作废的发票号码,必须等到其成为税务UKey中的当前号码时才能进行作废操作。

3.为避免误操作请注意查看当前作废的发票种类和发票号码。

4.在此处作废的发票,税务UKey亦同时作已开发票作废来处理,只是其金额及税额值为零。且在“已开发票查询”中也能看到作废的“零票”。

04 发票作废时找不到要作废的发票?

1. 在发票查询里检查是否有该张发票,若没有,点击“发票修复”,修复成功后在“发票作废”中进行作废;

2.已作废发票不能再次作废:核实发票中的作废标志写的“是”还是“否”,可通过“发票查询”中的“作废标志”进行查看;

3.已抄税发票不能作废:进入报税处理—状态查询—增值税专用发票及增值税普通发票—查看“上次报税日期”,在此之前的发票为已抄税发票,不能作废;

4.跨月发票不能作废:核实开票日期,跨月发票只能通过开具红字发票进行冲销

05 成品油发票开具是否可以作废?

开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

文件规定:《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)

06 本月增值税电子普通发票开具有误,

能否作废?

增值税电子发票开具后不能作废。纳税人开具电子发票后,如发生销货退回、开票有误、应税服务中止等情形的可以开具红字增值税电子普通费发票。

关注微信

关注微信