广义上的软件业务分为两大类,一类是软件产品,一类是IT服务。软件产品分为基础软件和应用软件,应用软件要借助于基础软件才能实现;IT服务即为针对软件或利用软件完成的服务,分为支持服务和专业服务,支持服务即软件的运营维护,专业服务即为系统集成以及常见的外包等服务。可以说,在软件业务的细分行业中,基础软件产品是最上游,而IT服务为直接接触用户的产业链末端。在基础软件产品中,操作系统是软件的基础,是计算机系统的内核和基石。

一、软件行业发展现状和前景

近年来在国家产业扶持政策推动下,我国软件行业市场总量一直保持快速增长的趋势。根据工信部统计,2020年全国软件和信息技术服务业规模以上企业超4万家,累计完成软件业务收入81,616亿元,同比增长13.3%,实现利润总额10,676亿元,同比增长7.8%。人均实现业务收入115.8万元,同比增长8.6%,软件行业人均创收超过100万元。

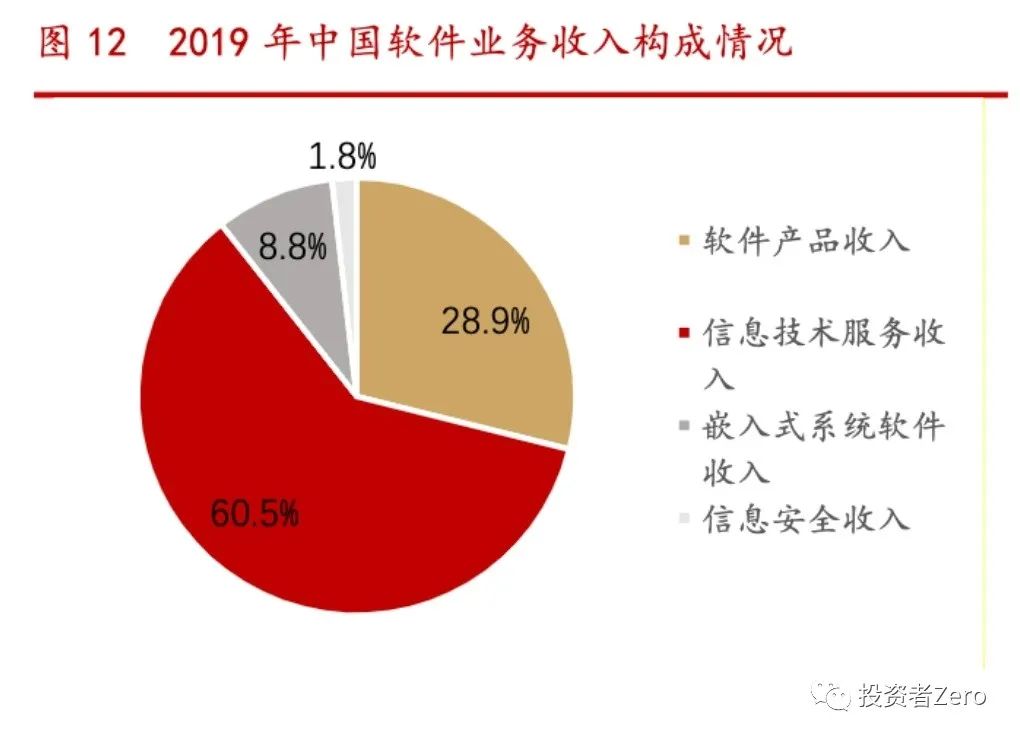

从软件业务收入构成来看,软件产品收入实现较快增长。2019年,软件业实现软件产品、信息技术服务、信息安全、嵌入式系统软件四类收入占比分别为28.9%、60.5%、1.8%和8.8%。

软件行业作为我国的基础性、战略性产业,在国民经济中的战略地位不断提升,行业规模不断扩大。随着信息通信技术的迅速发展和应用的不断深化,未来经济社会各领域信息化水平将得到显著提升,由此预计我国软件行业仍会保持较高的增长速度,发展前景广阔。

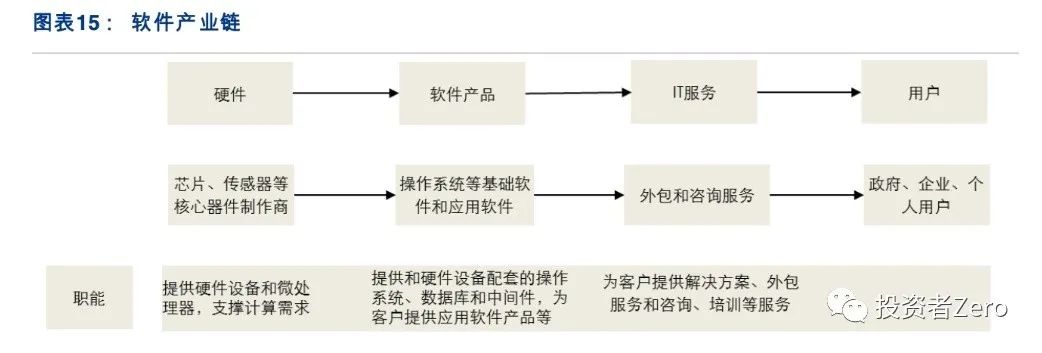

二、软件产业链

软件产业链主要包括上游的硬件制作商、中游的软件产品制作商及下游的IT服务商,最终到达政府(2G)用户、企业用户(2B)、个人用户(2C)。

上游的硬件制造商主要负责计算机内部硬件(存储硬件、芯片等)和外部配套设备(服务器、打印机、扫描仪等)的制造,经过多年积累和进一步技术加强,已经形成较高的行业壁垒。

中游为软件产品制造商,负责基础软件和应用软件的开发,中游是软件行业高精尖技术和专利最集中的环节。

下游则是IT服务商,负责支持服务、系统集成、软件外包、咨询管理和IT培训等IT服务,多数为增值服务。上游硬件适配中游软件,下游为中游提供集成化后续服务,随着我国“自主可控”战略开展,信息技术全产业链上下游一体化趋势逐渐明显。

三、软件行业发展的驱动因素

1、信息技术创新

随着信息技术的不断创新演变,新的计算平台和计算需求也不断涌现,从而带来了对新计算平台OS的市场需求:除桌面和移动设备外,还有很多如物联网、云操作、卫星、超算等设备或平台需要操作系统。国产操作系统如Deepin、中标麒麟、华为鸿蒙等系统可以配合上游国产芯片,满足对下游应用场景(计算平台)的需要,在未来抢占信息创新制高点上占领优势。

2、政策利好

针对近年来频发的信息安全事故和技术封锁局面,配合国家安全的需要,软件系统成为国家信息科技“自主可控”战略的关键领域。近年来,国家频频出台相关产业政策,扶持和引导软件尤其是芯片、操作系统等硬件和基础软件制造研发产业,也在如政务、军工、航空航天等关键领域实施国产化替代。未来,国产设备和软件系统将备受青睐。

3、人才储备

随着行业内企业整合及内部管理完善,企业效率进一步提升,对从业人员的素质要求进一步提升。各公司由单纯的对IT人员的数量需求变成对高素质、高技术、高创新性人才的需求,而高素质高技术人才的培养,除了传统的学院式培训,还可以通过职业教育培训进行提升。

产业链简析

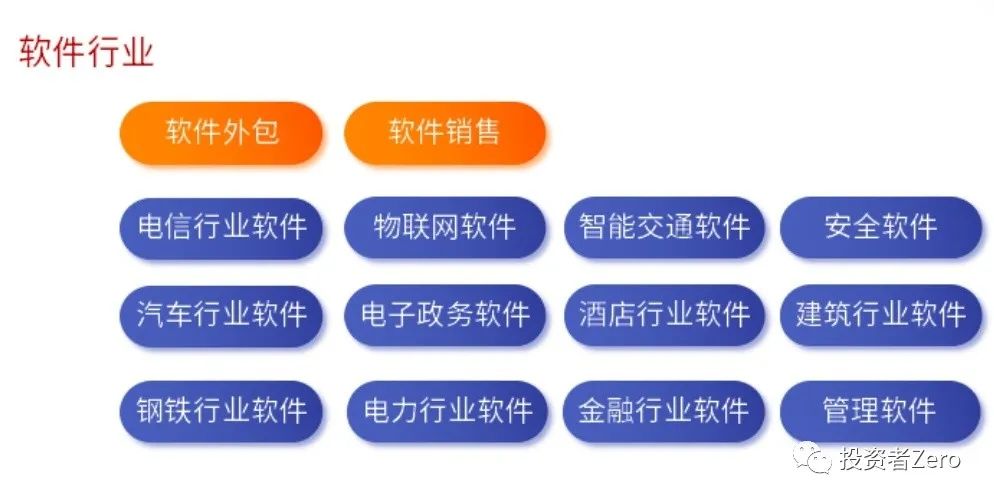

软件行业主要包括软件外包公司、软件销售、电信软件、物联网软件、智能交通软件、安全软件、汽车行业软件、电子政务软件、酒店行业软件、建筑行业软件、钢铁行业软件、电力行业软件、金融行业软件和管理软件等。再看看相关上市公司

行业观察国产软件受到华为鸿蒙的上市越发受到重视,目前除去安卓和ios是全球第三个移动操作系统平台。华为万物互联的战略布局迈出了重要一步。国家也期待有一个可以取代国外操作的软件系统,鸿蒙的出现无疑是国产的破冰之旅。其实作为系统,基础的设计不是难题,主要是生态的打造,如何让开发者围绕着你的生态开发软件才是关键,这次鸿蒙的完全开源也是希望有更多的开发者能为鸿蒙开发优秀的软件,相信国产软件崛起的那天不远了,期待一下。

关注微信

关注微信