有没有哪位同学知道,现在A股市场哪家券商的市值最高?”

近日,在清华大学经管学院的一节金融实务课上,作为业界导师的中金公司管委会成员、投行部负责人王晟向现场学生抛出一个问题。

中信证券、中信建投、华泰证券、中金公司……课堂陆续传出不同答案,基本把行业排名前十的头部券商一网打尽。

“都不对。”王晟揭晓答案:“东方财富。”现场同学颇感意外。

2021年6月11日,东方财富总市值首次超越券业“老大哥”中信证券,但隔日即被中信证券反超。此后,二者形成交替领先之势。

6月25日,作为“牛市旗手”的券商板块集体走强,其中,东方财富大涨7.21%,市值达到3380亿元,再度超越中信证券。截至当前,东方财富已经稳坐市值榜首多日,并逐渐拉开与中信证券的差距。

即便总市值已将诸多头部券商甩在身后荣升券商“市值一哥”,但作为新晋互联网券商代表,东方财富的业务版图和盈利逻辑仍不为投资者所熟知。

在资产、经营指标方面与行业龙头尚存差距,东方财富的市值为何能力压一头?有别于传统券商的“护城河”是否稳固?未来增长的故事又将如何书写?

东方财富在知名度上不及部分老牌头部券商,从总资产、净资产、营业收入、归母净利润等指标来看,东方财富亦与“行业老大哥”中信证券存在很大一段差距。

截至2021年第一季度末,中信证券总资产和净资产分别为11486.3亿元和1899.2亿元,东方财富则为1322亿元和350.9亿元。前者的总资产和净资产分别为东方财富的8.7倍和5.4倍。

2021年1-3月,中信证券营业收入和归母净利润分别为164亿元和51.6亿元,东方财富同期数据则分别为28.9亿元和19.1亿元。

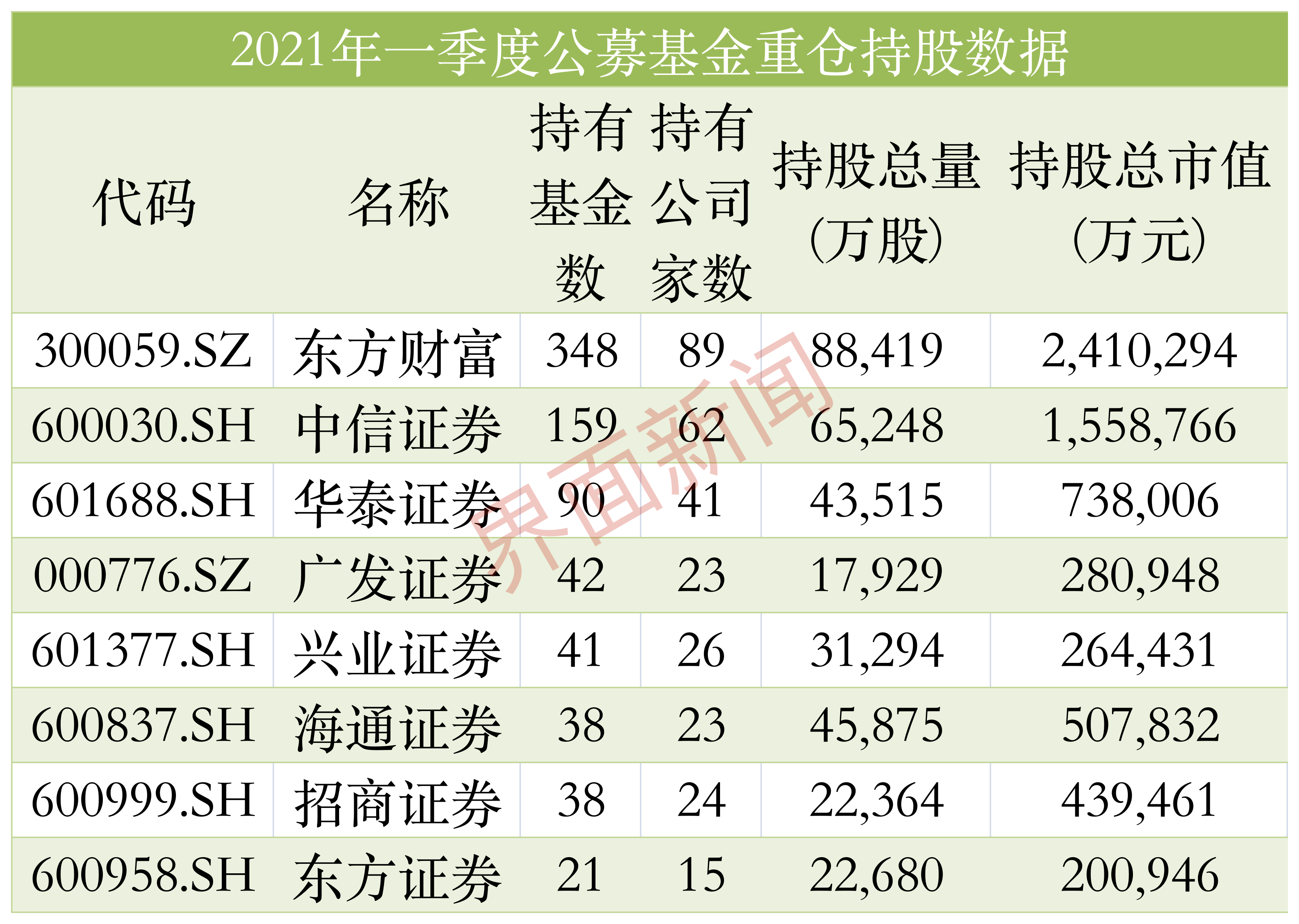

不过在资本市场则是另外一番景象。公募基金重仓持股数据显示,截至今年一季度末,共有89家基金公司旗下的348只公募基金重仓东方财富,持股总量达8.84亿股,持股总市值达241亿,均排名行业第一,远超排名第二的中信证券。

业绩远不及龙头券商,却能赢得机构的“厚爱”,东方财富凭什么?

“东方财富和传统券商完全不一样,后者不可能保持这么高的增长速度,公司本质上是互联网公司,赚钱模式是不一样的,可以从ROE(净资产收益率)方面看出其中的较大差别。”5月12日,在机构投资者调研会议上,东方财富董事长其实说道。

业内人士把东方财富的盈利模式归结为“三级火箭”,而这一模式正是专属互联网公司的“打法”。

“三级火箭”模式的关键要素为流量、产品和转化,火箭的第一级要求打造一款高频且大众化的免费App,做到极致,形成流量入口,第二级则是开发承接流量的业务和产品,最后一级则是流量变现,完成商业模式的闭环。

2004年,在租来的100平米民房中,其实带着6个人,从2台服务器开始创业,用10年跑通了这一模式。

东方财富网于当年上线,一开始主打财经资讯,两年后为增强用户粘性,互动社区“股吧”问世。资讯和互动撑起了超级流量入口,是三级火箭的第一级,为商业变现打下基础。

2007年,天天基金网上线。其实介绍,公司在2010至2015年把基金代销当做业务重心,走出了流量转化的第一步。

2015年,东方财富更进一步,收购原西藏同信证券,成为唯一一家获得全业务牌照的互联网券商,并开启国内证券业务。

受证券经纪业务驱动,东方财富当年营业收入和归母净利润分别为29.26亿元和18.49亿元,分别同比暴增378%和1015%。也在这一年,东方财富市值突破1000亿元。打通了三级火箭的第二级和第三级。

不难看出,东方财富的盈利模式与传统券商差别较大,其通过财经资讯和互动社区构建“流量池”,激发用户潜在交易需求,通过证券业务、基金代销业务进行流量变现。

反观传统券商,在为零售客户提供服务前,与客户缺少连接,不能通过在线产品和服务挖掘用户需求,且受服务场景限制,无法覆盖市场上的“长尾客户”。

目前,传统券商纷纷加强研发投入,向数字化转型,但已然落后东方财富较多身位。

易观千帆数据显示,截至2021年5月,在“证券服务行业”中,东方财富App的月活越用户数和日活跃用户数分别为1440万,仅次于同花顺,大幅领先华泰证券(816万)、国泰君安(548万)、平安证券(498万)、海通证券(470万)、中信证券(464万)等传统券商旗下App。

另据艾瑞数据统计,截至2021年6月,东方财富App的安装设备达4076万台,排行金融理财类App第三位,高于所有传统券商App。

用户是互联网平台最核心、最优质的资产,手握1400万月活用户成为东方财富最坚固的“护城河”,助力东方财富业绩穿越牛熊,实现高成长。

7月9日晚,东方财富发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为35亿至40亿元,同比增长93.53%至121.18%。仅以归母净利润增速的中值107.36%计算,在发布中报预告的16家券商中,东方财富名列榜首,远高于中信证券、海通证券、中金公司等头部券商。

2019-2020年,A股走出慢牛行情,市场交投活跃,券商赚得盆满钵满,东方财富营业收入和归母净利润同比增幅领先于行业。

2019年和2020年,东方财富营业收入分别为42.32亿元和82.39亿元,分别同比增长35.48%和94.69%,高于行业均值35.37%和24.41%;同期归母净利润分别为18.31亿元和47.78亿元,分别同比增长91.02%和160.91%,大幅高于行业均值84.77%和27.98%。

2016-2018年,A股较为低迷,日均交易额持续下滑,但东方财富的的营业收入和净利润均实现逆势快速增长。在这三年里,公司的营收和净利润年复合增速分别为15.2%和 15.9%,远超行业增速25.4个百分点和42.4个百分点,显示出较高成长性。

穿越牛熊实为不易,加之东方财富较早“卡位”财富管理赛道,建立先发优势,使得市场给予东方财富较高估值。

Wind数据显示,截至7月14日收盘,东方财富的市净率(PB)为9.6倍,在券业位居榜首,高于中金公司、中信建投、中信证券、海通证券等大型券商。

北京地区一位非银金融分析师向界面新闻记者表示,相较于大型券商不断加杠杆,东方财富始终保持轻资本运营模式,这也是其估值较高的原因之一,“轻资本模式可以提升ROE,高ROE就能带来高估值。”

从业务结构来看,东方财富的“杀手锏”为证券经纪业务和基金代销业务,展业场景基本为线上,营运成本低,毛利率高。

2020年报显示,证券经纪业务和基金代销分别实现30.32亿元、29.62亿元,两者合计对营收的贡献度达到73%,其中基金代销业务的毛利率高达91.7%。

在上市券商中,东方财富杠杆率几乎处于垫底位置。Wind数据显示,截至2021年一季度末,剔除客户保证金后,东方财富的权益乘数(又称杠杆率,总资产/所有者权益)为2.18,在板块内仅高于西部证券和太平洋证券,而头部券商中金公司、中信证券、华泰证券、中信建投的杆杆率分别为6.6、4.9、4.6、4.5,无不采取了高杠杆运作模式,以此博得高ROE。

不过,从公募持仓来看,主力资金似乎正在慢慢撤退这只白马股。

截至2021年一季度末,公募基金前十大重仓股配置东方财富的基金家数和基金数分别为89家和348个,较2020年底减少14家和150个,持股总市值为241亿,较2010年底的304亿下降20.7%。

公募减配是否代表机构对东方财富成长性缺乏信心?

一家上市券商非银金融分析师向界面新闻表示,这并不代表市场不看好东财,主要原因是配置东方财富的大多是紧跟创业板指数的基金或者创业板ETF,现在东方财富在创业板权重有所下降,自然配的就少了。

“上述数据存在一定滞后性,2020年7月至2021年1月底,东方财富震荡上行,积累了一波获利盘,1月底至3月末,股价持续下跌,此时获利盘选择了结也很正常。”一家上市券商自营投资条线人士分析称。

如前所述,东方财富2021年中报数据仍呈现较快增长势头,经纪业务和基金代销齐头并进。业内人士表示,东方财富的经纪业务在佣金率方面仍有较大优势,经纪业务市占率或将继续提升;年内新基金发行再迎一波小高峰,基金代销业务将受益。

华泰证券一位负责主经纪商(PB)业务的人士介绍,东方财富证券的佣金率在万2-万2.2之间,行业平均佣金率在万2.6附近,而证券经纪业务佣金的硬性成本是万0.687,目前远还没到。

“互联网券商没有线下成本,低佣金获客靠量取胜,东财佣金再怎么降,可降的空间比传统券商大,传统券商即便降佣,也未必能大量吸引新客户,但互联网券商可以做到。”该人士指出。

公募市场的火爆和基金代销收入结构的改善,增强了基金代销业务收入增长的确定性。

Wind数据显示,今年1-6月,年内市场整体新发基金规模16253亿份,同比增加54%,其中权益类基金新发规模同比增加84%至13125亿份,占比提升到81%。

截至6月末,我国公募基金规模(不含专户)为22.3万亿元,同比增加32%,其中权益型(股票&混合型)规模同比增加95%至7.76万亿元,占公募总规模比例至34.78%。

基金代销的收入结构亦有改善。此前,基金代销的收入主要来自前端的认购费和赎回费,但自第三方代销机构崛起,申购费进入1折时代,该部分收入锐减,尾随佣金(基金公司为保持基金总量而支付给销售机构的费用)逐渐成为收入的“压舱石”。

中基协披露数据显示,截至一季度末,东方财富旗下天天基金非货币公募基金保有规模为4324亿元,排名市场第5,市占率达3.4%;股票+混合公募基金保有规模为3750亿,位居行业第5,略逊于招商银行、工商银行和蚂蚁基金,力压中国银行、交通银行、中信证券等大型金融企业,5.1%市占率也显示出其在权益类基金保有上存在优势。

信达证券非银首席分析师王舫朝认为,非货币公募基金保有量增加,将带来尾佣收入稳步增加,平抑因市场环境导致新增基金申购赎回带来的前端费用波动。

东方财富的证券业务和基金代销仍在攻城略池,不过该公司流量或在短期内见顶,并传导至公司的基本盘。为此,东方财富也在寻找业务发展的“第三条腿”,讲好增长故事。

易观千帆数据显示,近2年东方财富App的月活数量并无较大变化,稳定在1400-1500万左右,短期内存在见顶的迹象。

2019年下半年,东方财富App的月活数量达到1100万左右,较为稳定。2020年初受疫情影响,A股波动较大,东方财富App的月活数量迅速增加200万至1300万,3-7月,A股走出慢牛行情,东方财富App的月活接连突破1400万和1500万大关,并在7月达到1590万月活的波峰。此后,A股遭重挫,散户投资者意兴阑珊,11月,东方财富App的月活数据同步下降至1445.5万。

最新数据显示,2021年5月,东方财富App的月活用户数为1439.6万,与2020年中相比,并无明显增长。此外,根据董事长其实透露,公司的月活里有一半是非交易客户。

如前所言,东方财富盈利模式的建构有赖于第一级火箭提供源源不断的“流量”动力,通过低佣金将其转化为客户,一旦这个入口的优势被消解,后续的转化势必陷入“巧妇难为无米之炊”之困境。

在机构投资者调研会议上,其实称,流量是有惯性的,后面一定会有大的变化,目前流量还比较低,未来会努力想办法提升流量。

头部券商一位非银分析师则表示,月活用户数是不是见顶不好判断,但移动端月活增长的确不显著,绝对量上也仅为竞品同花顺的一半。

基金代销和证券业务较为依赖流量,东方财富下一个增长极是否还会与流量捆绑?

谈及公司未来发展的方向,其实表示,资产管理业务一定是公司的第三条腿,基金销售和证券业务是两条腿,公司已经具备这方面的能力。

除资管业务外,东方财富还在多个业务进行布局和优化,例如,今年拟在两融业务上砸入140亿元;将东财国际证券更名为哈富证券,发力国际业务,对标富途和老虎;重金打造研究院,为资管业务的发展提供投研支持。

业务多核发展也让公司资本捉襟见肘。

Wind数据显示,仅在2020年和2021年,东方财富就通过可转债分别融资73亿元和158亿元,其中2020年2月上市的“东财转2”,因触发赎回条款,在当年9月就已全部完成转股,大大减轻了还本付息的债务压力。

此外,东方财富还拟开辟纯债务融资工具通道,2021年6月21日和26日,东方财富公告,旗下东方财富证券和境外子公司将分别发行公司债和境外债券,发行规模分别为120亿元人民币和10亿美元。

据界面新闻记者的梳理,上市10年有余,东方财富主要通过权益及类权益工具融资,纯债务融资工具运用较少。加大债券发行力度,足可见其对资本的强烈渴求,也显示出对于缺乏国有股东支持的民营公司而言,资本的短缺或将掣肘发展步伐

关注微信

关注微信