前段时间,从个人的职能和产品纬度出发,编写了一篇 [论互联网Pay发展方向], 最近在京东买东西的时候,无意间看到了京东推出一个叫白条闪付的功能。瞬间觉得,这个就是对我前一篇文章的一个重大和颠覆性实现的产品!为什么说京东的白条闪付是一个颠覆性的产品? 今天笔者就带你去分析和体验一下白条闪付的魅力和颠覆所在!

大家应该知道京东白条吧?简单介绍一下,京东白条与信用卡性质类似,就是一种可以用来在京东商城上进行先消费,后还款的产品!

而白条闪付呢?白条闪付,就是一款京东把白条的场景延伸到了线下,允许白条用户在使用线下的银联闪付POS机进行刷卡消费的衍生产品!可能在这里吃瓜的群众会问了,好像没有什么亮点和颠覆性存在阿!但是实际上,是有的,并且是非常大的优势!以下鹤翔与你一一道来!

白条闪付核心切入的市场是什么?对的,它现在切入的就是现今移动支付领域市场,但是为什么它要切入这个市场呢#切入这个市场的白条的优势是什么呢#

首先我们先来分析一下移动支付领域市场。

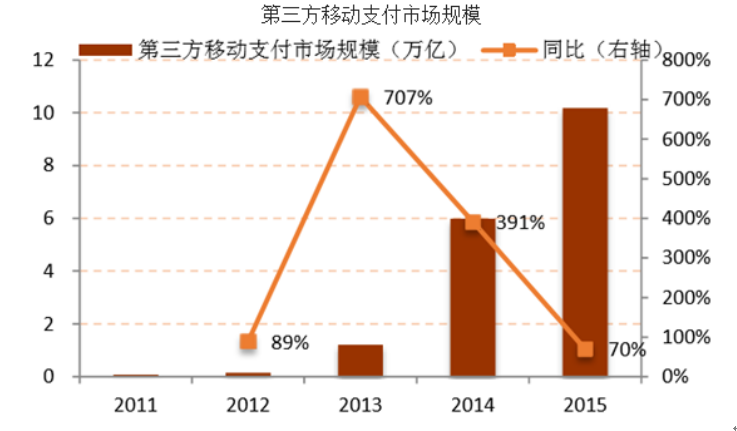

以上为网上统计的中国第三方移动支付的市场规模,可以看到,自2013年起,国内的移动支付的市场每年都以超高的增长率进行增长!到2015年,第三方移动支付市场已经达到了10万亿的市场,具分析师预估,到2017年,预估第三方移动支付市场可以达到22.5万亿!

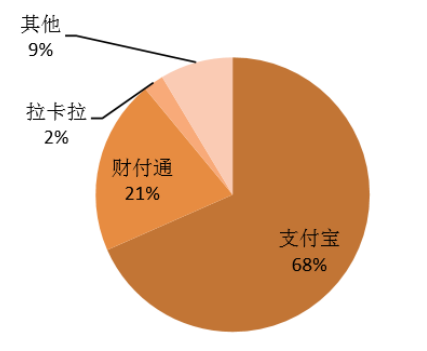

但是就市场份额上看, 现今中国第三方移动支付市场已经被支付宝和财付通等以二维码支付为主要支付手段的公司占领,两家的整体市场份额差不多达到了9成以上!

成为了众多想在第三方移动支付领域发展的公司最头疼的问题!

在我上一篇的文章中有讲到,现今的第三方移动支付市场,以二维码支付为主,但是自2015年开始,NFC支付的移动支付方式开始悄悄兴起!为什么NFC移动支付会兴起呢#我们可以通过数据的方式可以了解到一二。

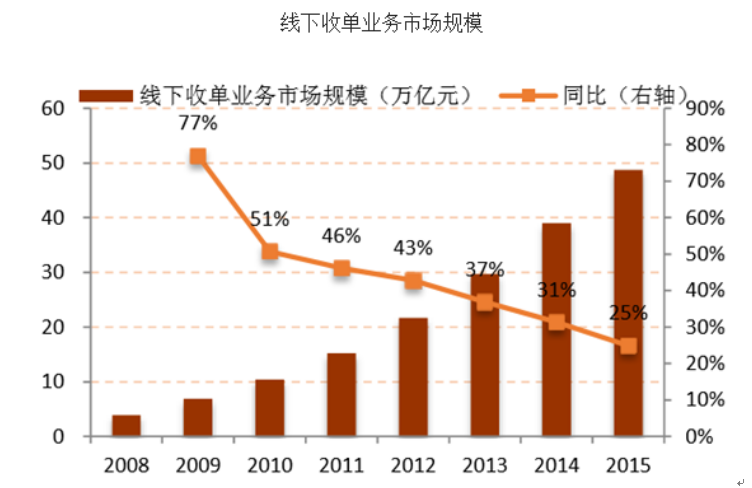

可以看到,在2015年,我国的POS机线下收单市场达到了50万亿!,NFC支付可以干什么# NFC支付可以链接线上线下,可以把线下的POS机的市场份额搬移到线上,搬移到移动支付市场上来! 50万亿的市场!只要使用NFC移动支付,就可以把这个市场引流到线上,并且根据市场预估,到2017年POS机线下收单的市场将达到65.5万亿!

同时大家会问了,NFC支付太依赖硬件了!首先要有支持eSE-NFC的手机,同时还要依赖有闪付能力的POS机具!这个会不会限制很大?太难推广了吧# 确实,假若在2015年之前,推行NFC移动支付,在第三方移动支付市场上将寸步难行!,但是现今,自15年后,市场情况加剧变化,NFC移动支付所需要的水分,土壤突然之间变的丰富和完善……

我们可以看看现今国内的POS机具的情况:

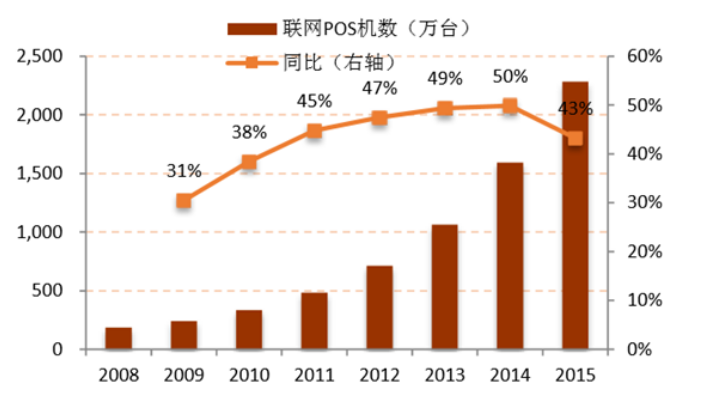

近年来我国联网 POS 机数持续保持着 50%左右的复合增速,截至 2016 年 3 月末,银行卡跨行支付系统联网 商户数达到 1700 万户,联网 POS 机具达到 2354 万台,预计 2016 年末联网 POS 机 数有望增加到 3000 万台!

而且自2015年开始,银联开始铺设闪付POS机,自2016年未,闪付POS机具约有2000万台,一年的时间,占到总的联网POS机具的66.6%!

我们再来看看eSE-NFC手机的情况:

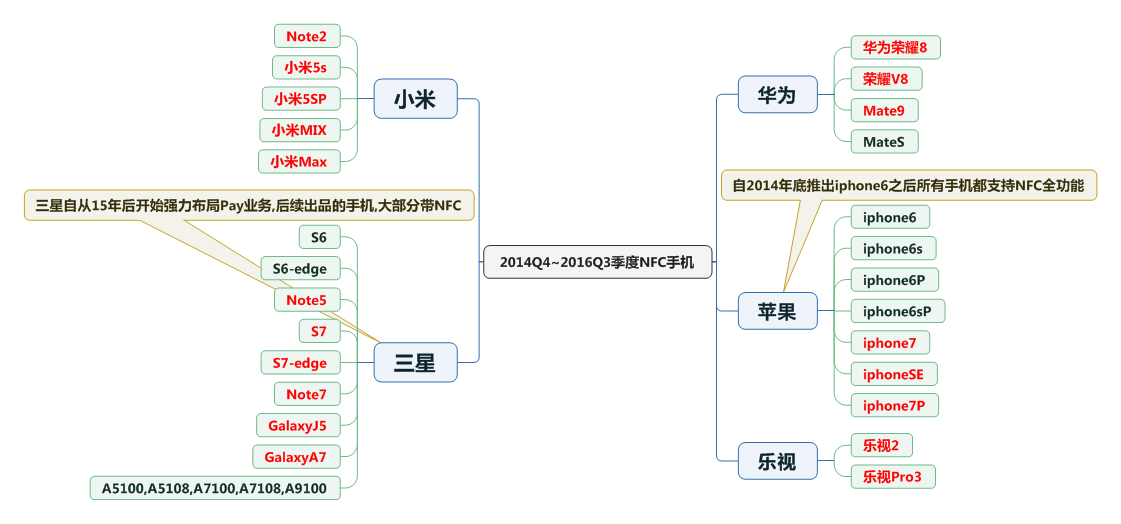

以上的手机都是支持NFC全功能手机,可以看出自2014年iphone6推出后,苹果之后发布的所有机型支持eSE-NFC全功能! 三星也自2015年后推出的手机中,60%,特别是旗舰机都支持eSE-NFC全功能!2016年初,小米,乐视,华为发布的多款旗舰机型都开始支持 eSE-NFC全功能!我们可以在看看中国区的出货量,自2014年Q4季度~2016年Q3季度,中国区手机总出货量约为 8.7617亿台!

依据个人的不完全和保守统计, 中国区拥有eSE-NFC全功能硬件的手机最少有 1.5亿台(NFC全功能手机数据比较难以获得,个人通过调研进行了保守最低预估),约占2014-Q4~2016Q3季度总出货量的20%!出货量前5的手机,除了oppo和vivo暂时没有外,其他品牌手机都开始在SE-NFC全功能手机上布局和发布产品!

其实假如细心的吃瓜群众去体验就可以感受得到,我们在现在的生活中的发生的变化,去柜员机取钱,POS机器都支持使用NFC靠一下取钱。

个人曾经在住家周边柜员机进行调研使用,500米范围内柜员机都支持Pay取款。

去现在的超市消费,都支持银联云闪付了,小手一刷

同时纵观现在16年各大手机厂商发行的旗舰机 – 不管是小米Note2,小米MIX,华为的Mate9,苹果的Iphone7, 三星的手机Note7,这些大家耳熟能详的16年手机,都是支持了eSE-NFC全功能!

NFC移动支付市场的水分和土壤,开始在我们不知道的情况下,已经具备了挑战二维码支付的先决条件!

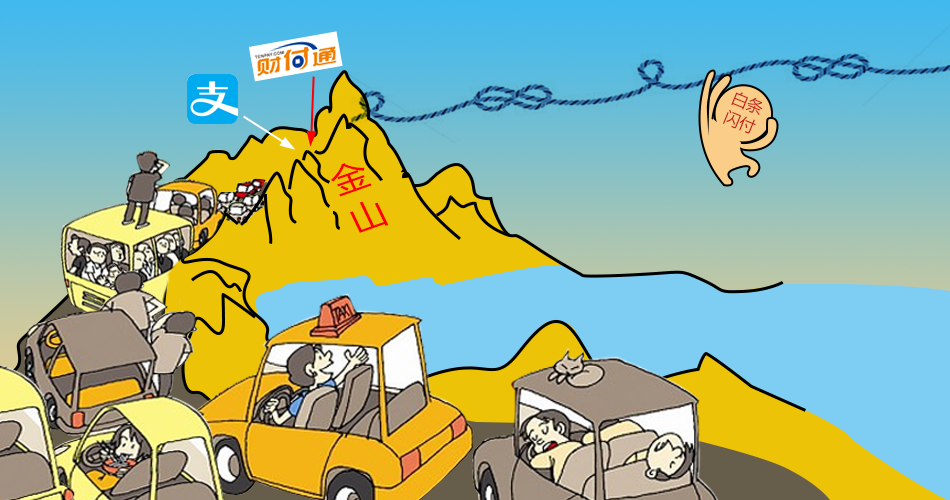

在二维码支付被支付宝和占领的今天,NFC移动支付就像是插入到第三方移动支付市场的一条吸管! 只有这条吸管,才有可能把市场份额这块肥水从别人的杯子里吸出来! 只有这条吸管,才有可能把POS机线下收单的市场引入到线上移动支付上来……

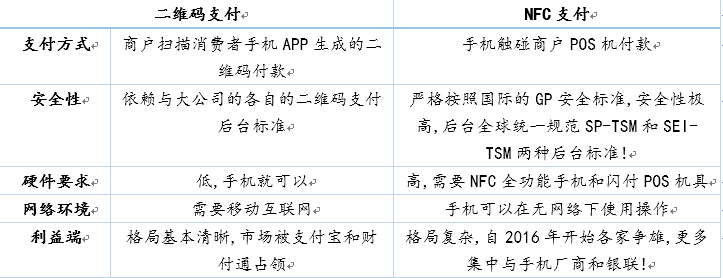

那到这里,很多朋友会问了,在移动支付市场,二维码支付和NFC支付有什么优略势阿?以下为个人对现今两种移动支付方式的见解!

好了,我们现在分析了整个的移动支付的市场,在这种大环境下,大家会问了,白条闪付切入了这个领域的市场,他优势是什么阿# 不是说NFC移动支付是银联和手机厂商玩的吗?为什么说白条闪付的颠覆和牛逼#

带着这些问题,我在这里与大家先简单说说白条闪付的颠覆:

可能看官们没感觉有什么牛逼的地方,但是以上三点恰恰就是它的核心颠覆所在!为什么这么说呢#我从个人职业的角度与大家简单说说!

在个人纬度设想中,假如你要发行一张可以在NFC全功能手机使用的虚拟卡,首先你必须获得该手机厂商的eSE安全模块的密钥,同时你还要具有SP,SEI-TSM后台技术(空中开卡技术,假如大家学过信息安全可以知道, 计算机信息安全保护是分等级的,这里空中开卡是按照最高的安全级别-访问验证保护级)才可以发行一张虚拟卡,按照之前设想的商业模式,假若要发行一张公司的虚拟卡片,需要联合各个手机厂商,对的,是各个手机厂商,每个都要谈!

然后让各个手机厂商把自己eSE模块的密钥提供出来到公司的SP-TSM后台,对的公司还要具备SP,SET-TSM后台技术,这样,我们就可以在空中对特定的手机进行开卡!

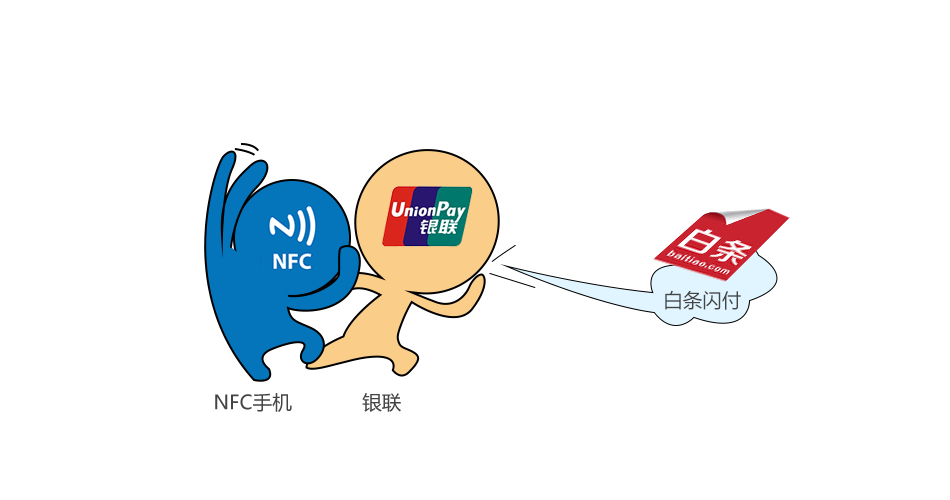

但是白条闪付的商业模式给我灵光一闪和眼前一亮的颠覆式的感官!因为所有手机厂商的Pay业务,都要支持银联的卡片,那么可以知道所有手机厂商都需要把自己eSE安全模块的密钥提供给到银行和银联,并且同时银联是自带了SP,SEI-TSM后台技术和能力的!

白条闪付,就是绕过了手机厂商,直接与银行合作,发行了一张白条闪付卡(实际上就是一张支持银联标准的储蓄卡),因为手机厂商都必须支持银行卡,同样的道理,借壳银行储蓄卡的白条闪付卡,瞬间同时支持所有的自带全NFC功能的手机! 以另外的一种颠覆思维的方式,借助的银联的东风,同时借助了手机厂商的南风,瞬间扩展到了线下的场景!

就如我之前文章介绍的一般,现今的市场,各种钱包APP,各家公司都在扎堆进入二维码支付收款,但是白条闪付的模式,相当于另辟蹊径,在同质化的市场中,通过另外的方式切入……

由于现在的白条闪付属于刚推出的新产品,现阶段也算是属于试运营阶段,所以在京东的规则里,假如要使用白条闪付,要求较为严格,要求如下:

好,在这里我来一步一步按照流程与大家一起去体验一下这个白条闪付,吃瓜的群众们,我们现在暂时用不了,但是我们按照本文章去看看体验一把,手瘾过不了,大家就过过眼瘾吧。

要想体验白条闪付,首先需要激活白条,以上为激活白条的页面流转图,大家可以看看:按照步骤操作即可,在这里需要与大家说明一下白条的规则。前面已经说了,白条是信用卡性质的内容,所以很多规则和使用都与信用卡类似。

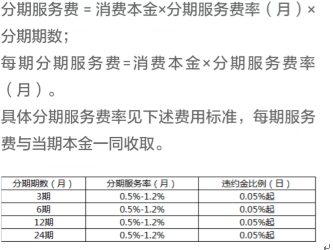

白条可以享受最长24期的分期还款方式,每期按照一定的费用收取分期服务费,费用计算如下:

假如是受邀请的用户,可以通过京东钱包,手机京东,京东金融等APP作为入口进行申请,开通的流程如下:

开通以后,把开通的白条卡,按照相关NFC全功能手机的Pay绑定方式,进行绑定即可! 开出来后,刷卡页面如下

开完之后,去线下超市体验一下吧!听说现在白条闪付还有很多刷卡优惠哦,赶紧的!

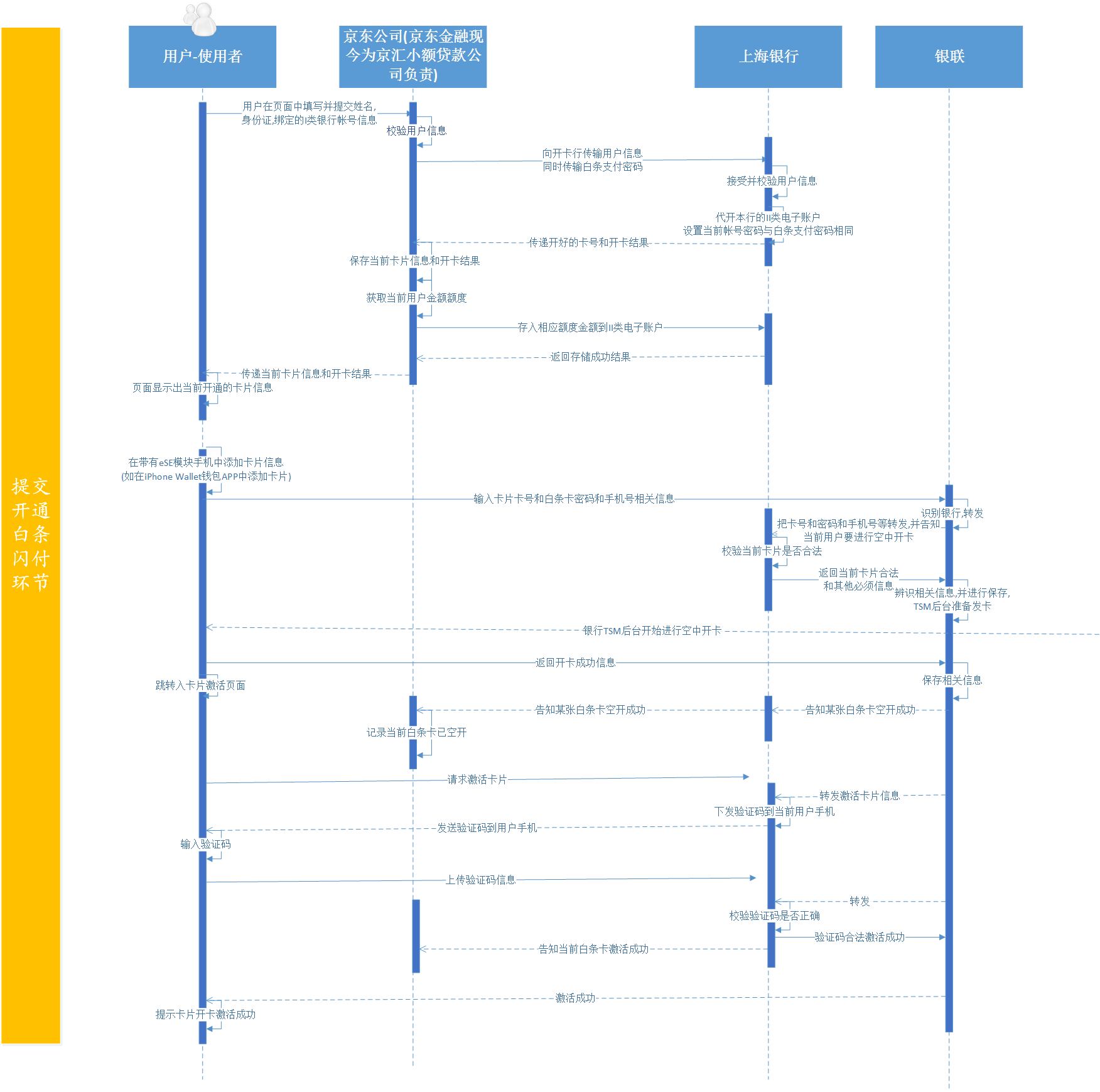

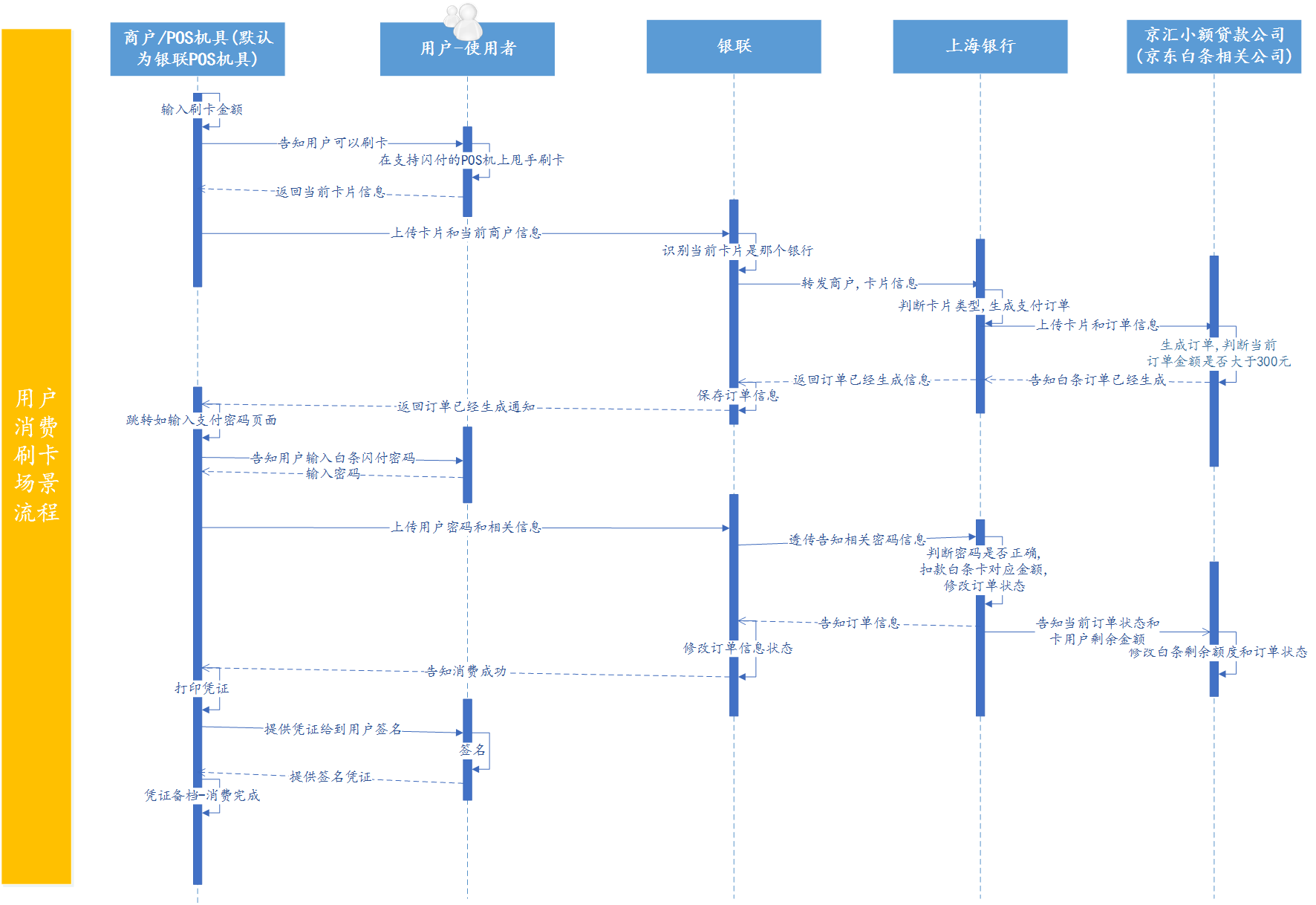

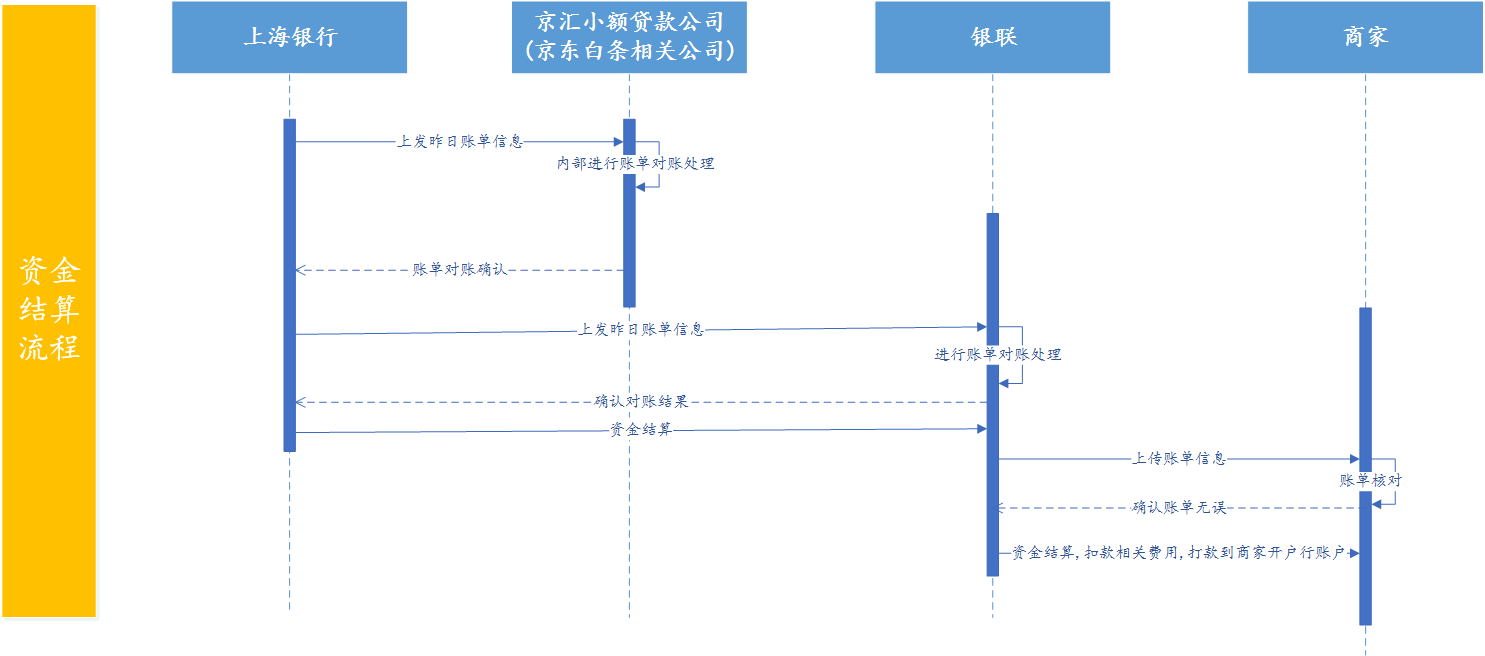

在上文中,鹤翔简单的介绍了白条闪付的整个的开通过程,但是很多朋友就会问了,那这个白条闪付的核心流程是怎么样的# 在用户使用的外表下,白条闪付核心脉络血液是如何流通的?对的,本节,笔者再带大家去看看整个白条闪付抛开APP的外衣后,里面的脉络是如何流通的?

从开通的卡片可知,白条闪付是与上海银行有合作,通过借壳上海银行的II类帐户,开通白条闪付卡,同时白条闪付与上海银行就后台账户和金额上进行打通, 在不需要任何手机厂商介入和改造POS机具的情况下,开通卡片!

(银行账户的I类,II类,III类账户,大家假如不懂可以去网上百度看看,由于白条闪付卡为银行II类账户,所以可以在开卡的流程中,看到很多必须符合II类账户的流程,比如说需要绑定一张I类账户等等)

一张图的分析:

白条闪付的横空出世,让鄙人感叹相关的产品经理的能力,从意想不到的地方杀入支付,创造别人所不能的想象,让人佩服,但是由于白条支付的商业模式新颖,所以一切都属于摸索阶段,路还远着,我们都在路上……

本文由 @鹤翔 原创发布于人人都是产品经理。未经许可,禁止转载。

关注微信

关注微信