“24期分期免息、每天花费还不到10块钱、早买早享受……”,刚刚过去的电商618年中大促,各大电商平台推出的分期免息借贷服务火了。

每天花费不到一杯奶茶的价钱,还不用付利息,就能提早两年享受苹果手机、戴森吹风机等动辄两三千、三四千元的高客单价产品。对于手头紧张的年轻人来说,这种全新的借贷消费产品显然“真香”。

不过,618大促当晚,准备通过24期分期免息、下单苹果平板电脑的杭州乔女士却发现,同样一家店销售同样规格的苹果平板电脑,不但分为了两个购物链接(一个不能分期免息购买,另一个可以),产品总价还相差了300多元。

同一家网店销售的同一规格产品,分期免息总价和全款购买价格相差了345元。

24期分期免息算下来

比全款购买多花了345元

“我一直以为分期免息消费,是在产品的原价基础上分期免息。”回想起618当晚在A电商平台上的消费经历,乔女士还是感到有点疑惑。

乔女士去年在杭州买了房,每个月还完近6000元的房贷,刨除生活费等固定开销,手上的闲钱已剩无几。一直想买苹果平板电脑的她,从朋友那里了解到,现在很多电商平台都推出了分期免息借贷服务,“一般有3期、6期、12期的免息,最长的还有24期。”

618当晚,乔女士在A电商平台上的一家网店,选购了一款标价5856元的苹果air平板电脑。节日当天,该店铺还优惠了155元。正巧这家网店支持产品24期免息,“算下来,我每个月只要还237.54元就行了。”

每月只需还200多元钱,还不需要再交额外的分期手续费,美滋滋的乔女士正准备下单时,无意中点开了网店该款产品的另一个链接,却发现如果全款买,或者交上一定的分期手续费,去掉店铺优惠的100元后,产品总价是5356元,比分期免息的同款产品总价便宜了345元。

其实,乔女士在电商平台购物时发现的这种现象,并不是个例。

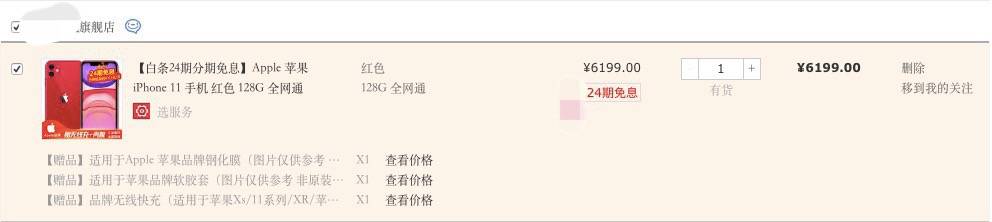

本周五,我在另外一个同样可以提供24期分期免息的B电商平台上,也有了和乔女士一样的购物经历。

在B电商平台上一家销售苹果手机的网店,点击“红色、128G、全网通”的iPhone 11手机,选择24期分期免息的付款方式后,购物车里标注的产品总价是6199元。相当于我每个月还款金额是258.33元。

当我询问客服有没有可以全款购买的产品链接时,客服发给我一个产品链接。点击链接,选择和之前一样的产品规格后,购物车里,同样的一款iPhone 11红色手机,总价是5099元,和24期分期免息后的产品总价相比,低了1100元。

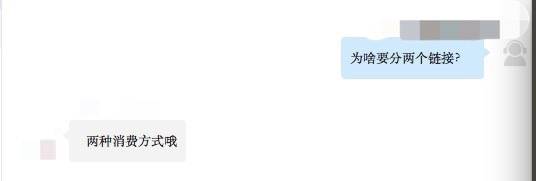

“为啥全款买和分期免息买总价不一样?”我向客服抛出了心里的疑问,客服很直率地表示,这是因为消费方式不一样。“免息和不免息是分两个链接销售的,这是两种不同的消费方式。”

随后,我又继续在C电商平台上进行体验。不过,比起A、B两家电商平台最长可以提供24期分期免息,C电商平 台分期免息最长只有12期。

在该电商平台上的一家品牌手机网店,我向客服询问全款购买手机,总价是否会便宜一些。客服表示,因为分期时间不算长,全款购买和分期免息购买产品的总价都是一样的。“如果您想全款入手,我这边可以给您申请一定金额的赠品。”

95后年轻人在网上借贷消费很常见

选择支付方式时要长个心眼,多比较

大家都知道,现在基本所有的手机都可以分期购买,但大多数有利息。分期越多,利息越高。

而所谓24期免息购机并不是不收利息,当你入手购买的时候你就会发现,可能商品的价格会有变动,会变得比全款购买更贵,无形中你就多交了不少的利息。另外,也可能会有各种各样的手续费。

两年分期免息下来,还款总金额大于全款或者分期有息购买后的总金额。为什么还是有很多年轻人乐意通过分期免息来借贷消费呢?

我的朋友小唯是个网购达人,对于各大电商平台推出的分期免息,她直言对自己很有诱惑力。“我工资一个月没到7000元,让我一下子全款拿出五六千元去买苹果手机,显然超出了我的消费承受能力。”

小唯觉得,如果产品在全款、分期有息、分期免息这三种支付方式下,总价都一样的话,她毫不犹豫肯定会选择分期免息。

“每天还不到一杯奶茶的价格,就能提前两年用到最新款的品牌手机,还不用付利息,很难不心动啊。”不过,小唯最近在网购中也发现,很多分期免息的产品和全款购买时价格是不一样的,如果不主动问,客服也不会告知,“这种情况下,如果店铺支持分期有息购买,我宁愿掏一点手续费了。不过,如果实在不能分期有息买,我还是会选择分期免息购买产品。”

对于很多网店同款规格产品,根据不同付款方式有不同出售价格的操作,在某房产企业做会计的路哥直言,“这种操作很正常,毕竟网店也需要提前回笼资金。”

我在主流电商平台上搜索发现,虽然确实有一些网店存在同款产品,全款和分期免息是两个价格的现象,不过,有些网店的分期免息总价算下来,和全款购买的价格是一样的。

两种付款方式总价一样的基础上,我身边的朋友多数选择了24期分期免息的方式。不过,也有一位朋友表示,她还是更倾向于全款购买。“有多大的消费能力,就入手相应价格的产品。”

在这位80后朋友看来,2年分期下来,落实到每天,确实还款金额不高,“但有可能商品的价格会有变动,如果变得比全款购买更贵,我肯定会肉疼的。这个时候,要多长个心眼,多比较比较。”

不过,和这位80后朋友的消费观念不同,正陆续步入社会的95后,却存在着和其不同的消费观念。“虽然他们现阶段收入有限,却蕴含着强大的消费潜力。”

广发银行发布的《95后人群信用卡消费场景研究报告》显示,近年来在互联网 新业态的影响下,互联网消费信贷快速崛起。各大电商推出的互联网消费金融产品层出不穷,如蚂蚁花呗、京东白条、任性付等因其申请门槛低、手续简单、使用便利等特点,深受热爱网购的年轻人喜爱,是许多95后首次尝试信用消费的产品。

上述报告进一步指出,95后比其他年龄段更敢于进行大额的超前消费。在收支比上,多数95后每月的信用卡消费支出占自身月收入的20%-60%之间,而消费大于收入七成以上的情况占了21.7%,甚至有不少人超过当月收入。由于收入有限,又热衷于消费,而各类消费金融产品又能通过手机快捷获取,借贷消费已成为年轻人的重要选择。

此外,报告还指出,95后对大额消费、超前消费的接受度越来越高,愿意在自己喜爱的领域投入更多的资金。另一方面,信用卡分期付、最低还款等业务,减轻了他们大额消费后的还款负担,成为了支撑95后超前消费的另一个重要支柱。

那么,对于这种可以通过手机快捷获取的分期免息消费,大家会去尝试吗?

记者 万禺

编辑 吴晶晶

关注微信

关注微信