据消息,用友网络旗下子公司畅捷通信技术有限公司拟A股上市。畅捷通曾于2014年港股上市,此次回归A股引起热议。

畅捷通是用友旗下的软件服务公司,产品主要用于小微企业财务及管理,包括云计算服务与软件服务。用友网络直接及间接持有畅捷通65.68%的股份,均为内资股。

企业上云大势所趋

众企业抢占市场

2020年,政策、技术、疫情等原因加速了云计算的飞速发展。

政策方面,“云计算”作为“新基建”的一部分,帮助传统行业数字化、智能化转型。技术方面,云原生技术的革新使云的价值进一步展现,充分发挥弹性、分布式、动态分配等特点。新冠疫情使大家的关注点聚焦于云服务上,加速催化了云服务在企业中的应用。

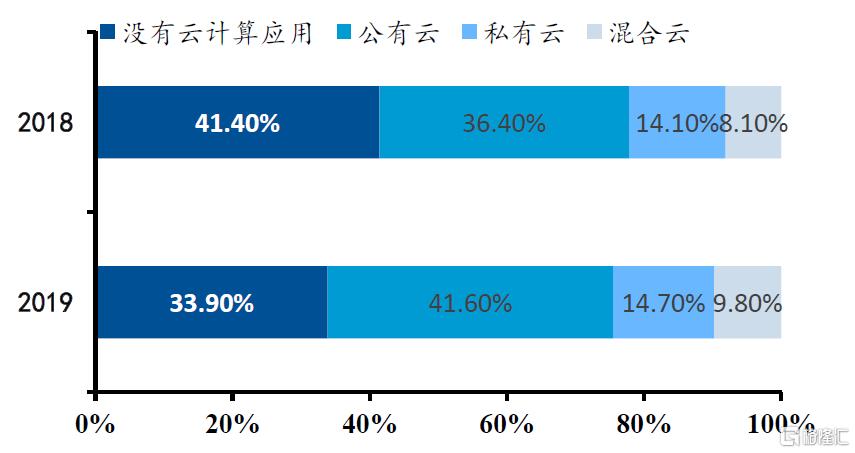

2018、2019年我国企业云计算使用情况

资料来源:信通院,民生证券研究院

据数据,2019年我国企业使用公有云的比例达41.60%,比2018年提升了约5%,超过了没有使用云服务的企业,私有云与混合云的比例相比上一年也有所提升,企业上云的趋势已势不可挡。云服务对于企业来说,可以提高提升IT的运行效率,减少IT工作量,提高安全性,节约成本,为企业的管理与运营带来创新性的发展。

在企业当中应用最广的是SaaS层,而我国的SaaS服务行业处于起步发展阶段,未来市场空间较大,由于SaaS涉及的细分领域众多,许多企业纷纷加入赛道。据IDC数据,截至2020年上半年,中国SaaS市场收入规模中,最大的金蝶,占市场的5.8%,其次是占5.3%的用友,其余的优秀企业有明源云、有赞、微盟、金山等。

SaaS服务应用的客户分为大型企业、中型企业、小微企业。畅捷通在用友的云战略中专攻小微企业,面向管理与商务。畅捷通近年来不断投入资源发展云服务,并收缩其原有的软件服务,将软件客户迁移至云。

受益于上述因素的影响,2020年上半年,畅捷通云服务新增收费用户3.2万,同比增长47%,累计付费企业用户18.9万,用户数增长较快。

畅捷通主要的云服务产品有“好会计”运用于智能云财税,能够扫描识别发票,并有一整套财务管理与智能税检工具;“T+Cloud”运用于新商贸、新零售,提供“人、财、货、客”一体化管理,连接业务与财务;以及好生意、易代账等其他云服务产品。

云服务成本花费较大

转型阵痛过后能否重生

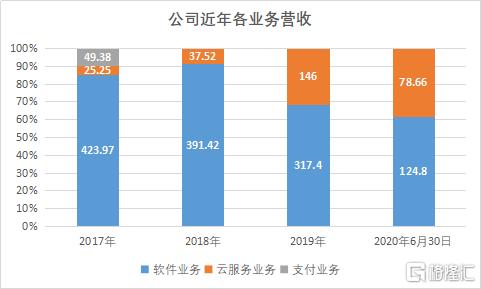

数据来源:公司年报,格隆汇整理

畅捷通2017年至2020年6月30日营收分别为4.99亿元、4.29亿元、4.63亿元、2.03亿元,毛利率分别为85.6%、93.0%、90.7%、87.2%。从整体看公司的业绩或毛利并没有达到大家的预期,且公司的归母净利润波动较大,但公司业务的结构正发生巨大的变化。

资料来源:公司年报,格隆汇整理

畅捷通在2014年港股上市时便计划部署云服务,但由于相关技术不成熟,市场中并没有出现太多“云计算”相关的应用。近几年由于技术的成熟与政策的推进,公司将发展方向定格云计算,并不惜花费大量的成本加速云服务业务的扩张。2017-2019年,公司的软件业务收入大幅收缩,从4.24亿元降至3.17亿元,云服务业务从2525万元扩至7866万元,从只占不到一成总营收,到2020年6月30日,已占四成总营收。

畅捷通在转型云服务上花费较大,从2020年6月30日的数据上看,公司销售及服务成本为2618万元,同比增长27%。软件业务的毛利率为96%,而云服务业务的毛利率为72%,随着软件业务的收缩与云服务业务的扩张,整体毛利率较上年同期下降5个百分点。

2020年上半年公司的研发费用并没有随着业绩下滑而减少,继续保持高投入,主要的研发费用投入于云服务业务,可以看出畅捷通此次转型SaaS的决心。

在中国云计算前进的快车中,畅捷通能否经历转型阵痛后占据一席之地?

关注微信

关注微信