花呗被接入央行征信系统了,相信大家应该都知道了吧。这事说大不大,说小还真的有影响。

以前花呗逾期了,一次两次忘记还款,影响并不算大,大多是在支付宝体系中使用受阻而已。而接入后,如果再出现逾期,逾期记录将被上传至央行征信系统中,对个人信用信息产生影响,就可能影响到银行贷款。

对我们来说,影响最大的是房贷,因为房贷审批时,银行会去查征信记录,如果征信太差,可能会被拒贷。

不过,好在,花呗要接入征信,需要经过我们同意,如果担心有影响,不同意授权,不用花呗就可以。但如果继续使用花呗的话,把花呗当成一张信用卡,只要按时还款,不要逾期,其实对征信也就没啥影响。

即使如此,很多人仍是很介意~

然而在花呗之前京东白条、苏宁任性付、唯品花等信用支付产品早已接入征信,所以所有的借贷产品接入征信系统,都是迟早的事儿,小星觉得,大家还是尽快接受为好。

对此,有人问,有没有不上征信系统的贷款!

有!保单贷款!

① 并不是所有的保单都可以保单贷款

想要了解自己买的保险是不是具有这一功能,首先看保单是否具有现金价值,其次看在保险合同中是否含有这一项条款:

通常来说,能进行保单贷款的,一般是具有现金价值的长期人身保单,比如:人寿保险、分红型保险、养老保险、年金保险、部分两全保险及万能型保险等。

除此之外,有一部分重疾险,也支持保单贷款,反正就像小星说的,看条款有没有就知道了!

② 如何机智使用?

发现自己的保单有这一权益,就要看看如何使用了,这篇文章建议大家收藏/转发,以备真的用到而找不到。

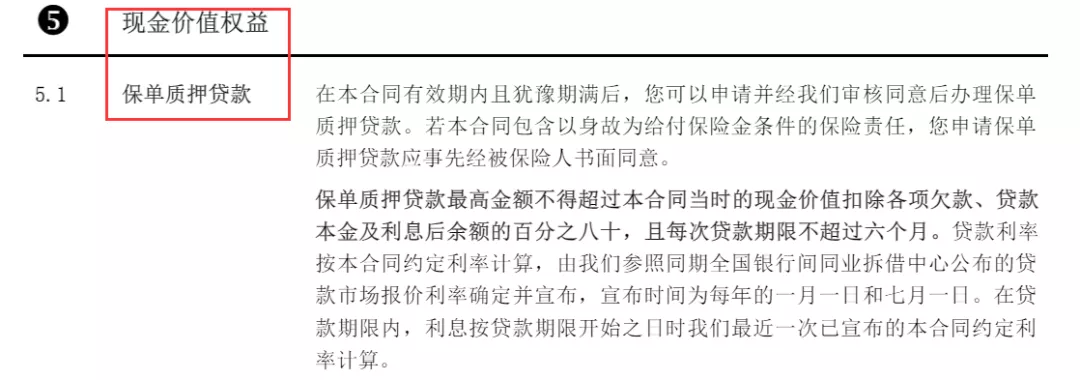

想要保单贷款需要满足一定的条件,比如:保单生效6个月以上、保单近两年无断缴状况以及其他条件。

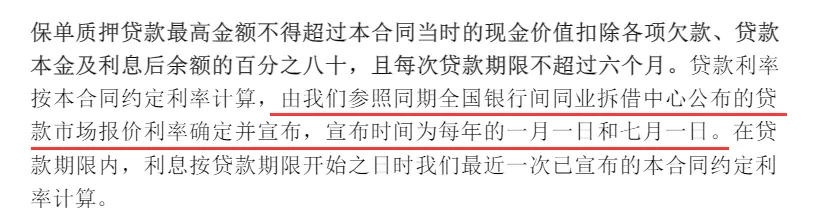

通常情况下,贷款额度小于等于现金价值×80%,借款期限为6个月,到期还本付息后,还可以继续借。

当然,保单贷款,用起来还是非常方便的,基本在保险公司官微就可以操作,快的当天就能到账。

至于贷款利率,各家会有所不同,一般是保单贷款利率与银行半年期贷款基准利率相当,现实中,保单贷款利率相比银行贷款通常更优惠一些。

*保单贷款利率与其他方式贷款利率不同,银行通常会在基准利率基础上将贷款利率上浮20%-30%。

小星就不给大家用产品给大家演示了,去看一下自己的现金价值表×80%就是你现在能贷的最大额度;真想贷款的,去保险公司官微操作一波,如不行,给保险公司打电话也可以。总之,不管是啥险种,有保单贷款......还是不错的,关键时刻,可以应个急。

最重要的是还不影响我们的保障效力,发生了保险事故,照样能拿到理赔金。不仅能方便快速地借到钱,利息也不算高,小星觉得比找亲戚朋友借钱靠谱。

虽然保单贷款(*限于在保险公司贷款)不计入征信,但保单贷款也是要还钱的,不还钱的后果也是非常严重的(比如:保单终止等)。

哦,对了,一定别忘干这件事:贷款还款完成后,千万记得解除保单贷款手续哈。

今天的文章就到这里了,如上内容对你有用的话,可以在文章底部点一下“赞”,也欢迎将本文分享给有需要的亲朋好友。

我是小星,一位深耕保险行业,日常科普保险干货,根正苗红的保险人。

保险里的坑数不胜数,我们老百姓真的防不胜防,大家有任何问题都可以来问,将会第一时间帮您答疑解惑。

关注微信

关注微信