“先买后付”Buy Now, PayLater (BNPL)的创新层出不穷。和澳大利亚Afterpay、美国Affirm等公司以服务服饰、电子产品等商家不同,位于美国加州的Sunbit尝试的是一个稍微生僻的垂直领域-修车、牙齿、眼镜等日常需求。

30秒完成审核,通过率90%

Sunbit创立于2016年,截至2019年,Sunbit完成了A轮和B轮融资,其中B轮获得2600万美元。

Sunbit提供的“先买后付”服务很简单,贷款金额50美元起,上限8000美元;3个月分期免息,6-12个月分期需支付0-35.99%的利息。此外,它还会向合作商家收取一定服务费。

它对借款人的审核很宽松,只要年满18周岁以上,有驾照、借记卡、手机号、电子邮箱即可。Sunbit对借款人非常友好,根本不查征信状况。Sunbit披露的数据显示,平均30秒完成信贷审核,通过率约90%,远远超过其它信贷机构。

Sunbit虽然号称使用大数据、人工智能技术辅助放贷决策,但它承认并不评估借款人的还款能力,而是着重“分析还款意愿”。它和澳大利亚的Afterpay一样,不依靠征信和催收威胁借款人。

Sunbit目前在全美46个州有7000多个合作商家,过去5年累计订单量超过40万,平均单均消费金额500-600美元。

Sunbit的收入来源主要是商家支付的交易费,对有些行业还会按月收取技术服务费,此外还有向借款人收取的利息(3个月以上的分期交易)。

对于囊中羞涩的消费者来说,Sunbit太贴心了,分三期支付,你无需支付额外利息,就可以提前享受某些商品或服务。对商家来说,虽然要支付一定比例的服务费(也可以叫获客费),但增加了客户,扩大了营业额,何乐而不为呢。

唯一要承担风险的是Sunbit。消费者在店铺使用Sunbit分期并支付首付款后,Sunbit直接把尾款支付给商家,消费者按月分期偿还。如果消费者逾期,则Sunbit要承担坏账风险。目前,Sunbit的资金主要来自融资和两家银行,但它没有披露与银行的合作模式及风险处理机制。

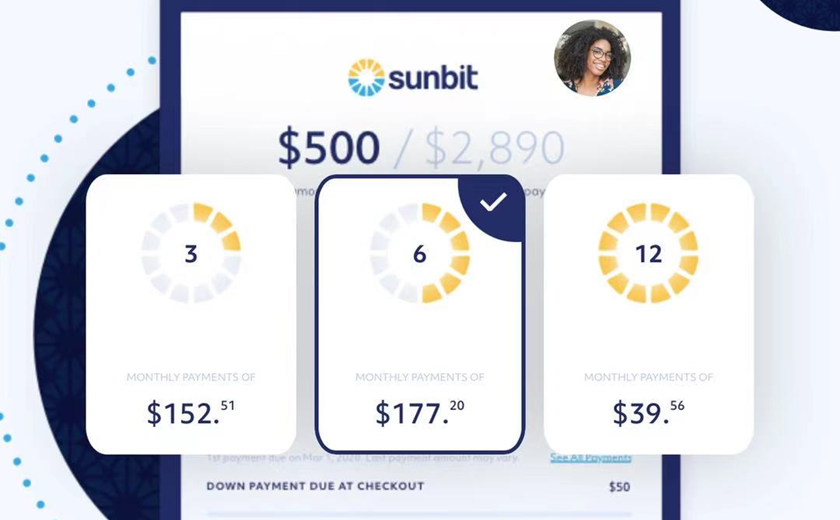

消费者使用Sunbit分期,需要支付约15%的首付款,账单可选3、6或12期支付。3期账单零利息,6或12期要支付利息。但是如果消费者在第一个月内提前全额偿还本金,则无须支付任何利息。如果逾期10天以上须支付10美元罚金。

举个例子,如果消费者分期账单金额300美元,则首付款约42美元,使用3个月分期的话,消费者每月偿还86美元。如果账单金额350美元,消费者选择12个月分期,假设利率为29.99%,则首付款为70美元,每月还款额为27美元。

当然,具体利率水平与申请人的信用状况以及所在州监管规定有关。美国每个州对小贷利率的规定都不同,例如,科罗拉多州规定1000美元以下的贷款利率范围9.99%-35.99%;1000美元-3000美元的利率限制为9.99%-20.99%;3000美元以上的利率限制为9.99%-14.99%;马里兰州的利率限制为9.99%-23.99%;马萨诸塞州的利率限制为:低于1000美元的贷款9.99%-17.99%,1000美元-6000美元之间为9.99%-22.99%;纽约的利率限制为9.99%-15.99%。

聚焦“生活必需”领域

和Afterpay等“先买后付”公司不同的是,Sunbit主要和提供“生活必需”服务的商家合作,例如汽车修理厂、牙科诊所、眼镜店以及宠物店等,为消费者提供速度更快、费率优于信用卡的消费分期服务。

简单说,这是一家聚焦较生僻领域的“小而美”的消费分期服务商。

Sunbit的创立源自其创始人阿诺德-莱维托夫的一次个人经历。2010年,阿诺德刚从以色列移民到美国不久,他到芝加哥的一家Costco商场购物,由于Costco需要信用卡支付,他在现场填表申请,等待了10分钟后,他被告知审批没有通过。

这让阿诺德很沮丧,后来他了解到,像他这样缺乏征信记录而被信用卡拒绝的人占比高达50%。这也让他意识到,便利快捷的金融服务有广泛的需求。后来,Sunbit加入芝加哥一家网络贷款公司,在那里,他熟悉了整个小额信贷的流程。2016年,他和朋友一起创立了Sunbit。

Sunbit要解决的核心痛点有两个:

一个是审批速度,信用卡审批等待至少10分钟这种事让Sunbit觉得不能忍,所以Sunbit的审核时间只有30秒。此外,信用卡要填很多详细个人资料,Sunbit只需要4个简单信息:驾照、借记卡、手机号码和电子邮箱。

第二个是服务场景。Sunbit选择的是非常生僻的日常必须服务,像修车和看牙,信用卡和网络小贷也会做这些场景,但速度和费率都不如Sunbit。

Sunbit披露的案例显示,它的分期服务确实提升了商家的生意。例如,加州一家本田汽修厂在2020年3-4月使用Sunbit分期后营收增加了12.4万美美元。

一家牙科连锁在4个月时间内增加了902名患者,收入增加106万美元,平均人均订单金额超过1000美元;拥有20家分店的眼镜连锁店亨利-福特在2020年1月-2020年8月收入增长105万美元,新增客户2701人,人均消费389美元。

佛系放贷,坏账率10%左右

Sunbit没有公布逾期和坏账情况,不过2019年,Sunbit创始人阿诺德-莱维托夫曾在一次访谈中透露,公司过去三年半的贷款回收情况良好,损失率跟两家P2P借贷平台LendingClub和Prosper持平。

Lending Club披露的加权平均坏账率(lossrates)2019年为11.9%,2020年是11.2%,Prosper的情况差不多,其针对次级客户发放的贷款坏账率在8%-12%之间。因此,Sunbit的坏账率大概也是10%左右。

值得注意的是,Lending Club和Prosper对借款人的FICO信用分要求下限都是640,不过Prosper对平台二次或二次以上的借款人的信用分要求可以降低至600分。

美国的信用评级FICO分的范围是从300~850,共分为5个级别,优 (750~850分),良 (660~749分),一般 (620~659分),差 (350~619分),不确定 (350分以下)。其中,P2P和小贷公司的次级借款人的信用分大多在620分以下。

Sunbit的大部分客户是near prime(次优级)和subprime(次级)。如果用FICO信用分来区分的话,near prime(次优级)的信用分通常介于620-659,subprime(次级)信用分介于580-619。

由此可见,Sunbit的客户群信用资质实际上劣于Lending Club和Prosper。阿诺德-莱维托夫也曾说过,他们甚至向500分左右的客户放款。

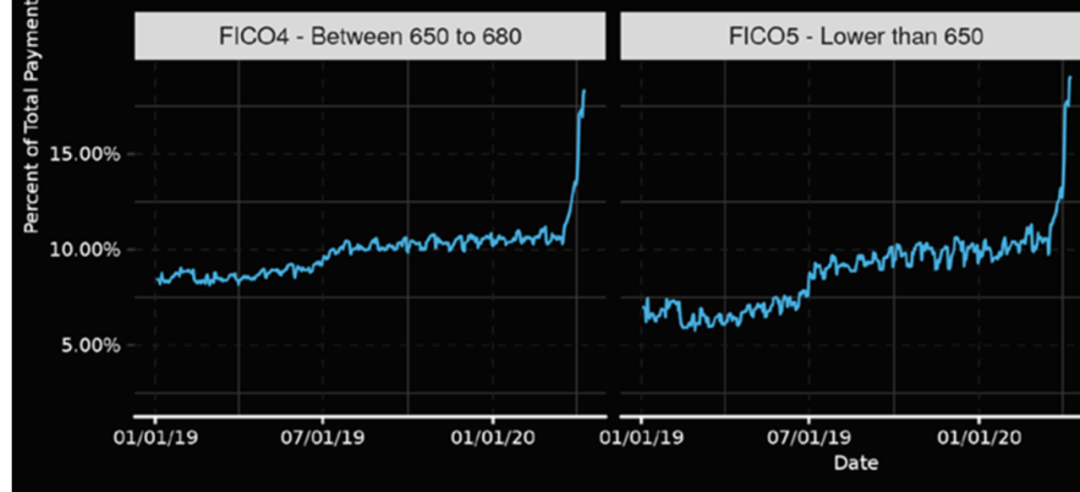

在美国个人贷款中,FICO信用分低于650的借款人的不良率通常介于8%-10%之间。

Sunbit的坏账率没有太高(按公司创始人宣称的说法),原因可能有两个,一个是它的放款金额实在是很低,平均500-600美元,2016年迄今,它的全部订单数量也才40多万,总金额大约2.4亿美元(约合16亿元人民币)。这可以看出,它的规模不大,发展速度也不快,就算有10%的坏账,整体风险也大不到哪里去。

第二个原因是,它在线下的交易商家多涉及日常生活必须商品或服务,且钱款直接付给商家,欺诈交易可能性低。

正如Sunbit创始人阿诺德所说的,“欠款500美元,分成10个月的话,每个月不超过70美元。一个次级客户每个月拿出70美元还是很容易的。所以我们的重点不是评估客户的偿还能力,而是客户的偿还意愿。”

佛系放贷,佛系还款。用趣店罗敏当初的那句话来说就是,不还就当作慈善了。可见,小额借贷的底层逻辑全世界都是一样的,只不过美国的信用环境更好。

一位小贷行业资深专家告诉新经济IPO,Sunbit的尽调是象征性的,在香港地区和欧美国家,不还款的话走诉讼途径很容易,但在中国小额借贷走诉讼成本很高。

尽管如此,Sunbit“小而美”的“先买后付”模式是否能让它成为另一个Afterpay呢?很难说,它的规模还太小,时间也较短,对外披露的信息也很少。从资金来源看,它尚未说服更多的金融机构相信这个故事。它的实验有可能获得成功,但也可能像Lending Club那样,经历短暂的辉煌后走向衰败。

关注微信

关注微信