2021年的新《民法典》实行 网贷自身催收 借款人还款 出借人回款以及第三方债权收购

2020年5月22日,在第十三届全国人民代表大会第三次会议上,全国人民代表大会常务委员会副委员长王晨作关于《中华人民共和国民法典(草案)》的说明 。5月28日,十三届全国人大三次会议表决通过了《中华人民共和国民法典》,自2021年1月1日起施行,其中《民法典》已经将暴力催收写进了刑法,于3月1日起开始施行。

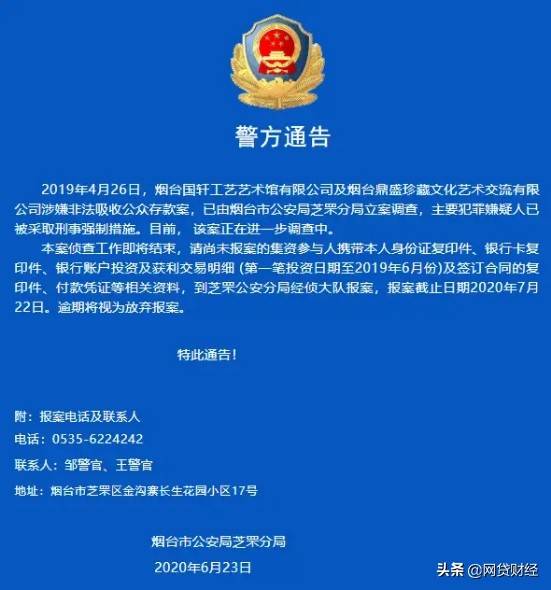

我们经常听到一些网贷、套路贷等引起的大学生自杀、父母卖房还债的新闻,背后总有“暴力催收”,对于此类行为,《刑法修正案(十一)》设置了新罪名—催收非法债务罪。为此,小编先后采访了行业律师、网贷机构高管以及第三方不良资产处置的华融、中创等相关负责人,鉴于第三方处置机构的特殊要求,以上简称不做具体描述。

接下来,我们先了解一下暴力催收的犯罪构成及重点问题:

法律条文:《刑法》第二百九十三条之一 有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:

(一)使用暴力、胁迫方法的;

(二)限制他人人身自由或者侵入他人住宅的;

(三)恐吓、跟踪、骚扰他人的。

原本债务双方存在借贷事实和借贷法律关系,应当采取正当手段维护自身权益,要以法律为准绳,要以道德为底线。然而,针对网贷行业的借贷关系,近年来可谓是风波四起,站在不同的立场始终伴随着不同的言论,其实观点并没有太多对错之分,只是利益之别而已。

随着2021年的新《民法典》实行,已经将暴力催收写进了刑法,3月1日起开始实行。

在实践中,很多网贷公司在借款人逾期之后,都会遭遇不同严重的过度催收。如果遇到了暴力催收,那么作为债务人,同样有维护自身权益以及人身安全的权利。所以,如果当下再遇到暴力催收,相信很多债务人会直接报警处理!因此,这一点不仅无形中为一些老赖提供了保护伞,无疑是对正在清退期间的网贷机构雪上加霜。

那么,债权人的哪些催收属于合理范围,哪些行为属于暴力违法催收呢?关于这个问题有很明确的法律界定,只是这种法规的出台,不同立场的人群又会有不同的感受。接下来,我们重点一下网贷机构涉及到的几个重要的“当事人”。

一、针对借款人而言,有如下几种情况:

一是具备还款能力但是没有还款意愿,也就是有钱不还的主;二是具备还款意愿但是没有还款能力,属于想还钱但是没钱还;三是不具备还款能力也没有还款意愿,完全是死猪不怕开水烫的类型。除了以上三种,还有一种就是既具备还款能力也有还款意愿的,当然,这一种借款人无需等到催收就如约到期还款了。因此,《民法典》将暴力催收纳入刑法之后的,从某种程度上只会更加助长以上无意愿还款的借款人欠钱不还的嚣张气焰。

二、针对网贷机构而言,自身通常只有如下四个阶段

1、电话骚扰阶段

一般来说,当还贷日期还有一段时间的时候,网上贷款公司会断断续续地提醒你还贷的事情。这种方法自然意味着每隔一两天打电话或发短信。如果你没有打算偿还贷款,你可能每天都在打电话骚扰。我想每个人都不能忍受每天都被这样骚扰。有些人可能开始借钱来偿还。

2、逾期没多久

在逾期没多久的时候,网贷公司可能是一天打好几个电话,甚至是几十个电话来催你。这个时候,网贷公司还没有失去理智,对逾期的人也还是客气的。他们只会像唐僧一样唠唠叨叨,跟你说不还款的后果,会影响终身的信用问题。其实这都是吓人的,一般网贷都是不正规的,根本就上不了征信,怎么会影响贷款人的信用呢#(借款人大多都符合这个心理)

3、逾期很久

这个时候,网贷公司的人是一点耐心都没有了,可以说是没理智了。对于逾期的人什么话都会骂出口,还会用些手段去威胁贷款人,说是要告上法庭。但是很少有网贷公司真的把借款人告上法庭,这样的话从诉讼到受理再到执行需要很多的时间不说,而且部分地方法院拒绝受理P2P经济纠纷案件。

4、网贷公司找债务公司

一般网贷公司收不回来的钱都会找专门帮人要债的债务公司,他们的手段就是简单粗暴,很少有人挨得住的,要是你们连这一关都挨过了,那这贷款基本就成烂账了。这一条放在以往可能是最有效的方式和途径,然而放在眼下却也成为了最高危的一种行业,大家都知道“扫黑除恶”对各个地方都是高压线,加之《民法典》对暴力催收的定性,因此暴力催收的时代已经成为历史。

以上四点就是一般网贷机构贷款从逾期到烂账的几个阶段,相信很多借款人也都亲身经历过,甚至觉得只要熬过了这些经历就可以不用还款了,正应了行业内那句流传的话:“凭本事借的钱,凭什么要还”。

三、针对网贷机构的“出借人”又有什么影响

“出借人”之所以用双引号,是因为这个角色在近几年一直在不断变化着,“出借人”最早在网贷平台跑路的时候,相关部门公告文书中会将其称为“受害人”。随着行业的发展和相关法规法规的不断完善,中期在相关公告文书中看到最多的称呼是“投资人”和“出借人”;然而,最近两年相关部门的通告中对“出借人”又有了新的定义——“集资参与人”。言归正传,如果网贷机构本身收到催收的限制和约束,那么对应的“出借人”回款肯定也是难上加难。

换个角度想一想,如果网贷平台的经营运营已经被定义为集资诈骗、非法吸收公共存款等罪名,那么“出借人”被称之为“集资参与人”也自然能够理解了。因此,在其平台上所产生的历史收益自然也很难受到法律的青睐和保护;重点值得一提的是指收益部分,至于我们的原始本金自然是受到法律保护的,这也是为什么近年来不管是行业内还是平台本身都在强调“净本金”或者是“充提差”的概念。

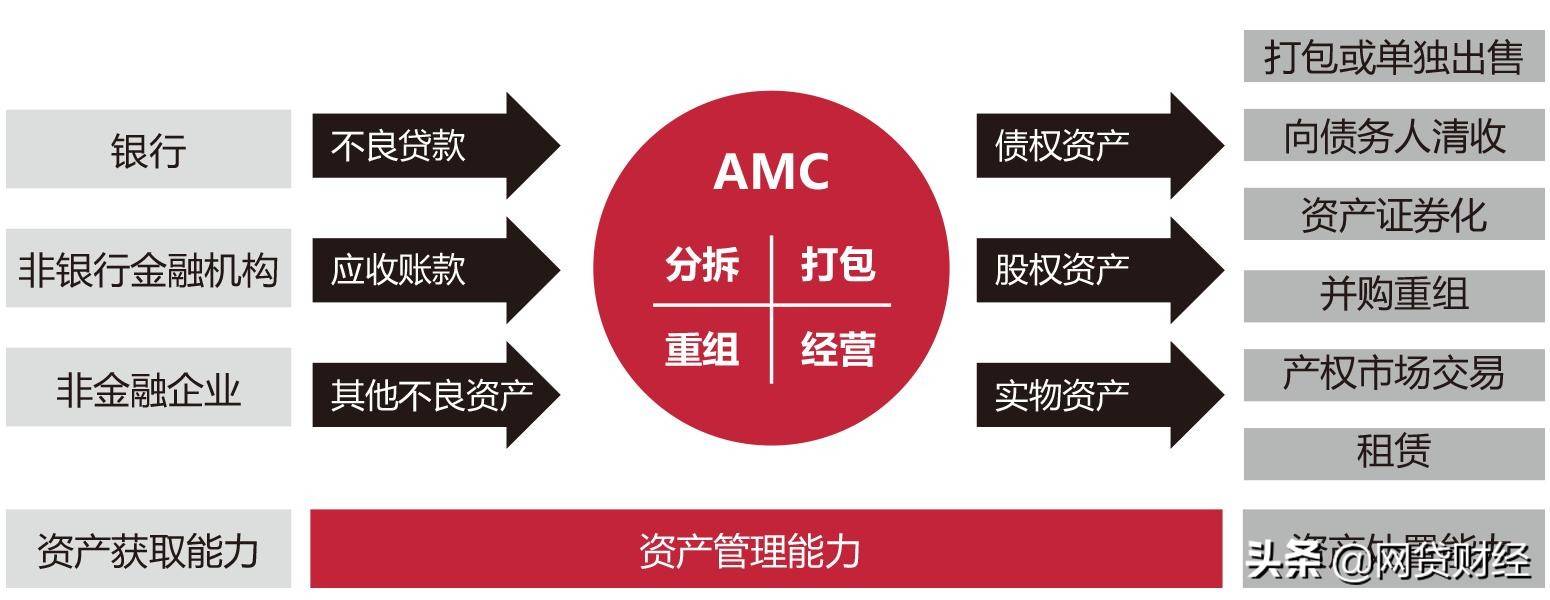

四、针对处置不良资产的第三方公司而言

针对网贷机构的“不良资产处置”,小编了解到,从第三方立场来看针对网贷机构的债权收购是属于参与其他企业不良资产进行管理,并进行价值变现和价值提升的活动。从不良资产处置达到的效果来看,可分为一次性资产处置及阶段性处置两类。一次性处置主要包括直接追偿、资产转让、破产受偿等方式;阶段性处置主要包括债转股、资产重组、资产置换、资产托管、资产证券化等方式。

对于不良资产处置而言,收购处置网贷机构的不良债权通常采取的是阶段性处置方式,因此3月1日的《民法典》相关变动以及施行对以上两家不良资产处置有限公司影响不是很大。但是根据透漏,或许会间接影响第三方资产管理公司对网贷平台机构债权收购的定价,但不会影响到线上债转以及线下收购的整体布局。

根据了解,其中一家第三方公司继2021年春节假期过后,从2月22日正式开展各项工作,介于处置不良资产行业的特殊性,始终着政策法规对网贷行业的影响和冲击以及市场变化,随时准备调整战略部署。目前情况来看,当前收购的网贷平台正在有条不紊的正常进行。据一位身处一线债转签约的工作人员表示,在债权收购的过程中,身处一线的人员可谓是接触过形形色色的出借人,从最初的电话接触到沟通,再到现场签约,能够相信并选择的债转人,他们会深感荣幸也会为对方做出的决定感到庆幸,甚至客户会主动罗列出其他网贷平台在投的平台名称以及相应金额,希望在后期能够有所交集。当然,过程中也会遇到一些爆粗口的客户,作为小编也是能够理解,毕竟不管选择哪一种方式下车,对自身来讲都会造成或多或少的经济损失。

为了解更多关于第三方收购的信息,我们有幸采访了某第三方公司上海分公司的负责人,该负责人表示关于网贷平台的债权收购工作会根据区域划分,严格意义上不同区域的分公司会对接不同的网贷机构,部分集中在江浙沪地区的也会信息互通、共同开展工作。根据某第三方公司上海分公司的报表显示,整个2020年度,仅在在收购处置网贷行业不良资产业务上,分公司收购总额突破1亿元债权,其中广东《车易贷》平台处理了5000余万元债权,上海《钱多啦》平台处理了3900余万元债权,上海《艺条龙》平台处理了400余万元债权,上海《虹金所》平台处理了600余万元债权,杭州《币港湾》平台处理了1000余万元债权。另外值得的是,这些第三方不良资产公司针对不同的平台不仅会有不同的合同模板,也会有不同的定价标准,现金收购占比在10%-30%不等,特殊情况特殊时期也会采取分期收购付款。除此之外,还会对网贷平台采取“封顶”的风控措施,上述的网贷平台有其中2家已经停止收购,针对杭州《币港湾》预计再收购5000万就会停止,第三方的说法是时间越长风险越大,加之资产流失、货物折旧、资产尽调以及市场风险等综合因素决定的收购时效和收购额度。

其实,对于以上这个数字小编也是半信半疑,直到该负责人给我看了部分相应的合同和交易凭证才深信不疑。附上2月25日杭州《币港湾》平台客户签约部分资料以及该公司收购的其他几个网贷平台的债转资料(涉及隐私信息已经马赛克)。从协议签署日期来看,最近一次的是杭州《币港湾》平台的债权收购协议,根据了解,此次签约是由网贷平台客户指定的签约地点,位于浙江省嘉兴某星巴克,该客户个人投资总金额(净本金)180万,除此之外当天签约的还有其母亲和另外一位客户。这样看来,多个平台同时收购的情况下,一年1个亿的债权也是见怪不怪了。

杭州《币港湾》平台

上海《艺条龙》平台

上海《钱哆拉》

广东《车易贷》平台

上海《虹金所》平台

回顾过去几年,网贷之路虽然动荡不安,的确也为部分中小企业提供了资金帮助,同时也让一些老赖有机可乘借钱走人,剩下的则是“出借人”望天等回款以及平台相关负责人的法律严惩。在现实面前,有人会选择坚定不移的维权,也有人会顶不住压力走上不归路,还有人会有人选择债权转让落袋为安。其实,不管怎么选择,都是每个人根据自身的家庭情况以及风险承受能力决定的,我们都无权去评判。

关注微信

关注微信