一年一度的315消费者权益保护日又要来了。2020年11月,《中国人民银行金融消费者权益保护实施办法》(以下称“金融消费者权益保护办法”)开始施行,监管部门对侵犯金融消费者合法权益的违法违规行为坚决依法严厉打击。

今年315是“金融消费者权益保护办法”实施以来的第一年,消费金融行业在去年各项政策实施中,已经全面升级:

2020年8月,最高法将民间借贷利率下调至4倍LPR(15.4%),对于民间借贷机构产生巨大冲击;

2020年11月,《网络小额贷款业务管理暂行办法(征求意见稿)》出台,整个行业面临重新洗牌。

如果将时间拉长,近三年来,行业关于高利率、套路贷、砍头息、暴力催收的相关投诉已大幅缩减。

不过,去年以来,行业问题频频出圈,成为社会焦点,引发舆情与监管。如场景分期暴雷、金融营销过度、个人金融信息泄露等问题。

借助315这个特殊的时间点,消金界为大家总结了过去一年金融消费者投诉最多的问题,也和大家一同思考与梳理,消费金融在这些问题上该如何解答。

课没上完,贷款还要还

课没上完,贷款还要还。在过去的2020年,类似的事情在学霸君、优胜教育等诸多知名教育品牌身上上演。

此前消金界获取的一份关于学霸君的资料显示,在一份近200人受害者的问卷调查中,过半数学生家长使用分期付款,背后涉及十余家金融机构,有的客单价高达10万元。

此外,还有部分机构存在诱导消费者办理分期的嫌疑。他们在宣传时往往声称“可以无理由退课”,然而实际却是“缴费容易退费难”,一旦消费者不按时缴费,还会影响征信。

事实上,除了教育培训市场,医美、长租公寓等领域,都存在类似风险,机构跑路、倒闭的现象屡见不鲜。

2020年11月,蛋壳公寓暴雷,租客面临无房可住、却仍要还贷款的困境,更是将这一现象推向风口浪尖。

对于这些机构来说,金融工具是把双刃剑。一方面,通过创新型金融产品,可以帮助机构迅速做大规模,缓解用户的支付压力;另一方面,规模的背后必然对应着风险,一旦企业一次性收到大量预收款,很容易形成资金池、造成资金挪用的现象。

2020年以来,教育培训、长租公寓市场都曾先后出台文件,规定预收费用不得超过三个月。

也有人大代表在两会中提案,针对‘租金贷’等互联网金融产品,需理清监管各方边界,形成监管合力。从长远来看,租金贷、培训贷等应及时纳入金融风险监管体系,同时要强化机构对于贷后资金的使用管控。

总结来看,场景分期这一产品的要点在于帮助商家需要快速回笼资金的同时,可以服务消费者减轻一次性付款的压力。不过,如果贷后资金管控缺失,就很可能发生悲剧。监管出手贷后资金管控,为各方吃下定心丸,是该类业务做大做强的保障。

捆绑销售,“不开会员就下不了款”

在流量越来越贵的今天,通过推出各种会员权益,进而深耕存量,圈到更多优质用户,这已经成为消费金融玩家的共识。然而,在这背后也有不少平台,以“开通会员”之名,行圈钱之实。

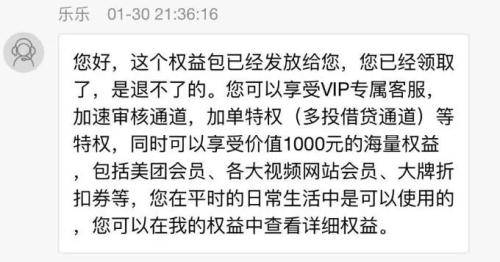

小李在下载某款借贷类APP之后,被通知已经拥有“借款资格”,接下来需要“开通会员即可下款”。在他支付了298元会员费之后,发现既不能贷款,平台又不予退费处理。

消金界在调研中发现,包括助呗/呗呗分期、小鹊分期、禾诚分期等平台,以开通会员即可贷款为由,诱导会员进行充值,会员费从几十元到几百元不等。实际用户审核不通过后,还会进一步给其他贷款平台导流。

更有甚者,用户在无意中签署了所谓的“免密支付”协议,点击权益包即默认自动开通会员,且无法退还费用。

早在2017年12月,监管发布《关于规范整顿“现金贷”业务的通知》,明确要求经营放贷业务必须依法取得经营资质,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。而上述行为,实际上类似于变相的“砍头息”,在无形中推高了借贷成本。

对于消费金融玩家来说,通过推出会员权益,可以促进用户“多买、多借”,形成品牌忠诚度。然而,任何包括“开通会员可下款”“开通会员可提额”等在内的行为,均属于捆绑营销,消费者还要对此擦亮眼睛。

总结来看,金融信贷产品有其特殊性,商家如果以先缴纳会费再放款,确有收取砍头息之嫌,于监管指引南辕北辙,也不利于服务消费者。这类产品还应尽早下架,以免引发监管风险。更好的产品应该是,在多次信贷还款记录表现良好之后,商家可奖励用户的守信,升级会员星级,提供更多优惠活动。

利率错觉?“日利率万2起”

“您的申请已通过,额度50000元,请及时点击链接领取!”日常生活中,很多人收到过类似的信贷类营销短信。

此外,我们还经常能看到这样的宣传话术:“日息0.02%起”“5分钟就能放款”“0抵押,0担保”“凭身份证就能放款1-20万”……

不少用户被五花八门的贷款广告所误导,造成了利率很低的错觉,真正借款时才发现,产品实际年化利率远超24%。这种故意模糊借贷实际成本的营销行为,容易让人产生错误理解或认识,侵害消费者知情权。

值得注意的是,这一行为早就引起了监管部门的重视。早在2020年初,中国人民银行指导市场利率定价自律机制,推进“明示年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本。

2020年中旬,中互金要求,要持续加强网络贷款综合年化成本披露及明示;还有地方金融监管局发布相关通知,要求小额贷款公司以明显方式展示贷款年化利率并及时更新,不得仅展示月利率、日利率、日还款额等。

除此之外,银保监会发出风险提示,强调要警惕网络平台过度营销借贷等行为潜在的风险,依法合规强化对平台的监管。

近期蚂蚁花呗提倡“理性花呗”,中原消金推出“七天无理由还款”,从中都可以看出,监管已经深入到金融价值观。2021年,提倡理性消费、合理借贷,必将成为消费金融行业的重头戏。

总结来看,金融消费者自我权益保护也在觉醒,对于商家的服务也开始挑剔。从客户角度出发设计产品,才能打造品牌,在信贷产品供过于求的时代,真正成为消费者的消费伙伴。这是从商品服务的发展历程中得出的经验教训。

贷后管理不到位,用户莫名“被贷款”

2020年11月份,身在浙江嘉兴的小刘准备贷款买车,查询征信才发现自己名下有一笔13年前2万元的贷款没有偿还,如今自己已被纳入中国人民银行征信黑名单,无法办理贷款。

更有甚至,位于江西南昌的项先生收到一张来自华夏银行南昌分行的起诉状,被告知有高达2239万元的账款拖欠,逾期利息已达279万元。

经查明,在该人不知情的情况下,被伪造了指纹、笔迹,变更成了法人,并签署了《个人最高额保证合同》,为一笔巨额贷款做了担保。

而银行在该笔授信业务办理过程中未严格审查资料真实性,未能及时发现员工的违规行为,存在贷前调查不实、贷中审查不严、员工行为管理不到位等违规问题。

上述案例并非个例。近些年来“被贷款”事件层出不穷,套路亦花样百出。

根据《商业银行法》第三十五条规定,商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。也就是说,对借款人相关信息进行严格把关,是银行发放贷款时必不可少的一个重要环节。

总结来看,完善银行机构公司治理、强化内控,已成为监管机构的重点。当下零售金融成为银行业绩支点,但也是违规被监管处罚的高发地。对此银行需应进一步完善内部监督机制,把握好贷前审查、贷后管理、属地经营等诸多风险。

真假“微柆贷”

近日有用户反映,“微粒贷”出现了高仿版APP“微柆贷”。

消金界了解到,仿冒平台“微柆贷”通过抖音和短信引流,诱导用户下载注册,不仅套取用户包括银行卡在内的重要个人信息,还以“卡号错误”、“征信不足”等各种理由,从中收取高额费用。

对此,微粒贷开始对假冒软件进行严打。公开数据显示,仅2020年一季度,微粒贷累计打击下架超过60个虚假APP和130个虚假网站。

除微粒贷之外,仅2021年以来,就有浦发银行、华夏银行、农业银行泰安分行等金融机构,因“冒名”虚假营销发布各类提醒。

借金融机构名义,开展虚假宣传或诱导客户办理贷款业务,此类现象的频频出现也引起了监管部门的注意。监管部门多次提醒消费者,消费者在接收非官方渠道发布的销售信息时,应提高自我保护意识,避免冲动消费,谨防误导宣传。

总结来看,针对这一问题的解决办法,一方面,行业内部要不断加强风险防范;另一方面,金融消费者也要注意查验相关机构是否具备经营资质,选择正规机构、正规渠道获取金融服务,防范非法金融活动侵害。

本文源自消金界

关注微信

关注微信