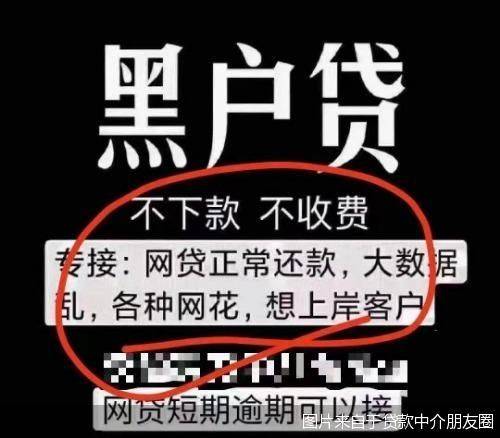

“黑户贷又出新产品,无需还款、不上征信”“不下款、不收费”……看到这样的宣传话语,你是不是也在感叹“竟然还有这等好事”?6月10日,北京商报记者注意到,各类贷款黑口子在贷款中介的引导下频频在市场冒头,黑户贷被包装成福利产品,以此吸引用户借款,贷款中介则可从中赚取50%的高额手续费。业内分析人士强调,不用还款的黑户贷是一个典型的伪命题,整个借款环节面临多重风险,其中借款人的风险更甚。

抽取佣金高达50%

“新口子来袭!不打回访,秒批秒批”“ 黑户,烂户,呆账,只要是个活人统统都来”……6月10日,北京商报记者调查发现,贷款中介仍在大肆推荐黑户贷,并以“无需还款”“不上征信”等字样吸引用户借款。

据了解,所谓黑户贷,实际上就是向无法在正规金融机构贷款的用户推荐私人放款的高炮平台。高炮平台往往不会查看用户征信,这也成为了贷款中介的生财之道,通过介绍用户收取高额手续费。

北京商报记者以贷款用户身份向一名贷款中介进行了咨询,按照贷款中介要求,提供了姓名、手机号、芝麻分、通讯录人数、手机号是否每日正常通话等多项信息后,贷款中介给出了“可以做”的回复。

随后,前述贷款中介直接指出,“私人放贷平台,点位50%,下款后回款,不上征信,不花数据,不用还款,回款后免费做通讯录防护,可以接受吗?”在与该贷款中介的进一步沟通中,北京商报记者了解到,“点位50%”是指根据实际放款金额抽取50%的佣金,“回款”则是向贷款中介支付佣金。

对于北京商报记者提出的如何确定贷款额度、有何风险等问题,该中介人员介绍称,黑口子(即“私人借款平台”)不查征信,但是要看用户的通话情况,通话记录越多、通讯录用户越多,放款就越顺利。同时,黑口子额度低,大多集中在1000元至1600元之间,“我们掌握了100多个黑口子,可以提供给用户慢慢撸”。

前述中介人员向北京商报记者展示的“成功案例”信息显示,中介人员向用户提供的平台均为超级高炮平台,用户实际到手金额1100元,平台显示的待还金额为1500元。按照要求,在用户借款后的第三天便应该全额还款。

“这类高炮产品无需还款,只要愿意做就是‘发工资’”,前述贷款中介戏称。该贷款中介还强调,他们有专业人员带着用户操作,只有在用户确定贷款后才会在其平台上架产品链接,提供给用户使用,没有用户后就将链接下架。

在提供的通讯录防护功能方面,该贷款中介坦言,任何“防爆”(防止通讯录被爆)产品都无法做到100%“防爆”,肯定会有部分通讯录好友被催还款。

对于黑户贷这一看似“福利产品”,零壹研究院院长于百程表示,天下没有免费的午餐,在整个环节中,借款人是非专业人士,对于借款人的风险最大。即使民间借贷高利率,但借款协议也依然存在,法律上并不认可借款不用还,如果伪造信息借款人和中介还涉及骗贷问题。

在苏宁金融研究院高级研究员黄大智看来,不用还款的黑户贷是一个典型的伪命题,其背后是不具备金融平台资质、以盈利为目的的私人贷款平台,利率也远超民间借贷利率标准,存在严重的法律风险。用户仅通过所谓“防爆”产品就想规避还款,无异于掩耳盗铃。贷款中介从中获利,也成为了黑产盛行的推手。

小心高炮平台连环套

北京商报记者也进一步向其他数位贷款中介进行了询问,不同中介在撸黑口子流程方面并无太大差异。值得一提的是,贷款中介在佣金定价方面没有明确标准,抽取佣金在30%至50%不等。

此外,贷款中介均还提供各类分期产品套现、债务重组甚至是征信修复等多项服务,且均表示招收代理。在黑户贷方面,另一名贷款中介称黑户贷佣金要视具体情况而定,代理招来客户可以按照佣金收益五五分,前述收取50%佣金的贷款中介则表示,招来新客户可以按照实际放款金额抽取10%的佣金。

一名深谙贷款圈“套路”的用户也向北京商报记者直言,贷款中介最主要的作用是向用户提供这类高炮平台渠道,对于贷款中介来说是零本万利,在放款后被催收、承担还款压力的依旧是借款用户本身。“这个行业本来就极度混乱,也就毫无定价标准等规章制度可言。”

值得一提的是,黑户贷与各类高炮平台紧密相连,借款用户也很容易被高炮平台反套路。用户在侥幸使用黑户贷的过程中,除了高额的借款利率外,还容易遇到被强制放款、扣除会员费实际上不放款等各类情况。对于这一风险,相关中介人员仅表示不会出现先行扣费的情况,但在如何保证这一问题上,未有贷款中介给出明确答复。

而除了贷款中介宣传黑户贷外,北京商报记者还在多个论坛、贴吧等注意到,时常有个人用户公开讨论高炮平台的放款进展,也有用户大肆寻求高炮平台的下载渠道。

黄大智表示,在贷款中介引导、用户想要薅羊毛、贷款平台发放高利贷获利这一闭环中,强制放款、扣费等问题出现也不足为奇,是用户与高炮平台之间相互收割的一种表现。个人用户将处于一个更低层的位置,个人隐私信息、通讯录授权等均提供给了平台,可能进一步出现信息泄露、银行卡被盗刷等情况。

“除了信息被泄露和转卖外,也不排除会有途径将用户失信行为纳入征信,对个人生活造成影响。同时,高炮平台和贷款中介之间都可能存在套路的风险,导致借款人偷鸡不成蚀把米。”于百程补充道。

值得一提的是,北京商报记者在与贷款中介沟通过程中还注意到,社交平台也多次提示“该账号涉嫌欺诈,已被多人举报,建议你立即终止对话,并删除该好友”。

涉事方面临多重风险

事实上,贷款中介引导撸高炮、用户变身撸贷老哥这类问题,在过去几年间已经频繁出现,但随着高炮平台套路频频被曝光、监管整治加强等因素有所收敛。当前,大部分高炮平台在正规应用市场无法下载,踪迹难寻。或是被包装成其他类型应用、藏身其他应用程序躲过上架审核,或是以链接的方式通过短信等渠道向用户推广。

在北京商报记者此前接触的案例中,多数高炮平台都处于“三无状态”,除了没有正规下载渠道外,客服以及运营商也均无处可寻,更有甚者在用户使用过程中便更换了平台名称,摇身一变成为了另一家平台。在还款期限来临后,用户便会接到平台方催款电话。

而使用这类产品的用户,除了无意间被套路的用户外,剩下的便是被诱导使用黑户贷、主动撸贷的用户。不过,于百程指出,在征信范围不断扩充,监管不断完善的过程中,这种撸高炮行为风险很大,贷款中介、用户、平台等涉事方,都将面临资金风险、信用风险以及法律风险等多重风险。

“近两年来,不法高炮平台、贷款超市等遭到取缔,但在大部分用户看不到的地方,这类黑灰产业仍然存在”,黄大智表示,这类乱象干扰了正常金融服务秩序,严厉打击仍然是主要手段。

黄大智强调,对于提供非法放贷服务的贷款平台要坚决予以取缔,从源头上掐断贷款资金供给;对于以逃废债为目的的用户以及从中获利的贷款中介等来说,同样要以严格的法律手段进行惩戒。

北京商报记者 岳品瑜 廖蒙

关注微信

关注微信