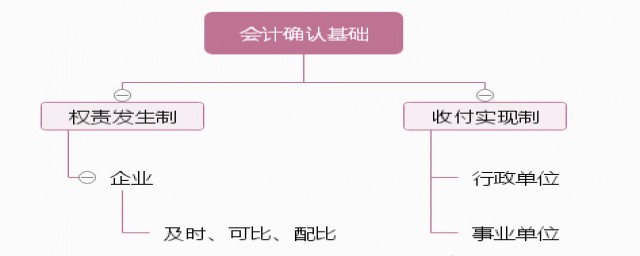

1、权责发生制最能准确反映盈利能力。

2、权责发生制又称“应收应付制”。它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理;凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。实行这种制度,有利于正确反映各期的费用水平和盈亏状况。

微信 分享

关注微信

关注微信