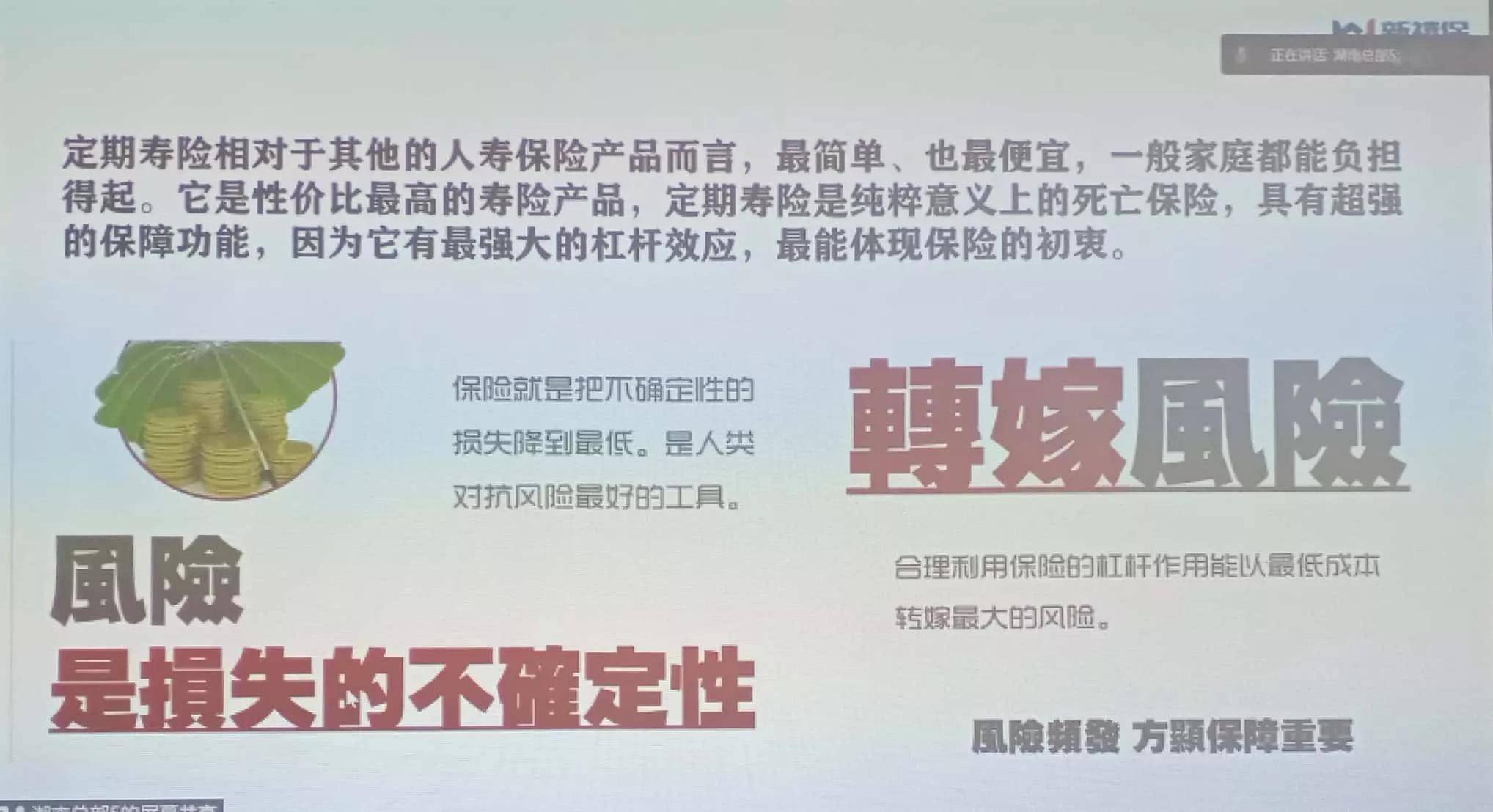

定期寿险是纯保障型的保障,杠杆作用明显,低保费撬动高的保障!

这个保障如何核算呢?第一:家里的债务有多少?车贷,房贷,借款……要计入保额。第二:家庭主要开支,如孩子的教育费用,父母的赡养费用……

首先考虑家庭的顶梁柱,也就是我们专业名词叫家庭财务的仰赖者。家里人都靠你养活,能出事吗?万万不能的。父母怎么办?孩子怎么办?当初说好了爱ta,陪伴ta一辈子的人呢?要把必要的开支都算进去才是要考虑的保额。

定期寿险就是便宜的支出解决突如其来的风险

定期寿险是超高性价比的产品,保费便宜,撬动高保障,它的强大的杠杆效应,最能体现保险的初衷。

要说缺点,可以说那不是缺点,就是保障期内没发生这个钱消费掉了。为什么说不叫缺点呢,因为便宜嘛!一顿饭的钱,一顿宵夜,几个月的烟钱,就可以解决很高的保额了。平平安安最好,众望所归,万一遭遇风险,家人都安顿好了!

这就是爱与责任!

关注微信

关注微信