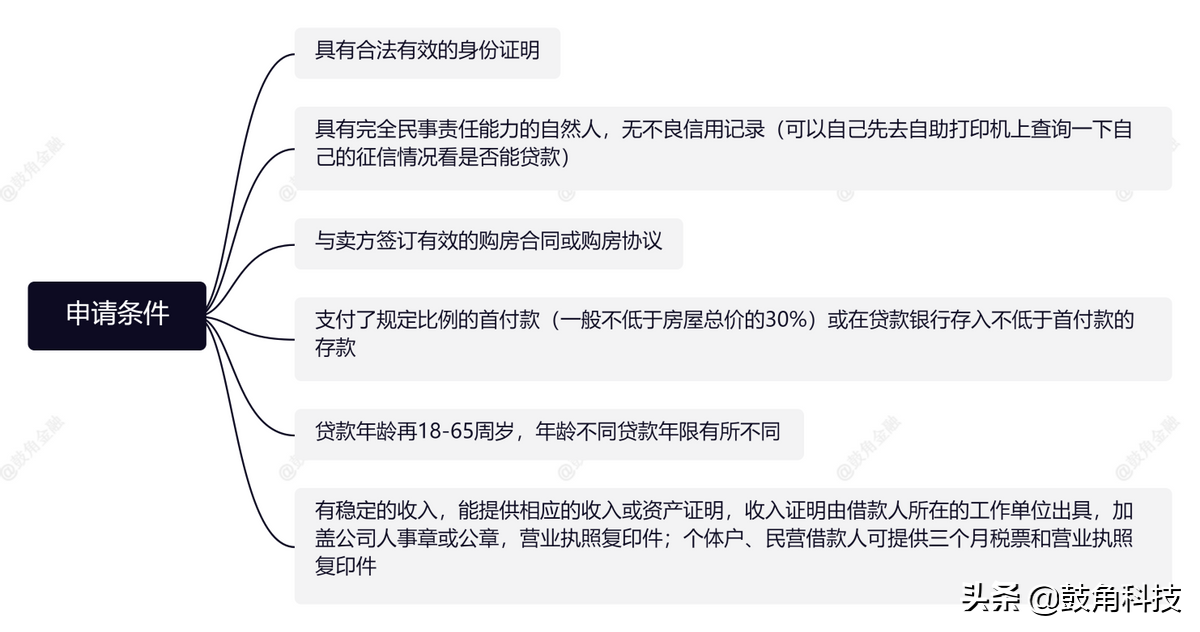

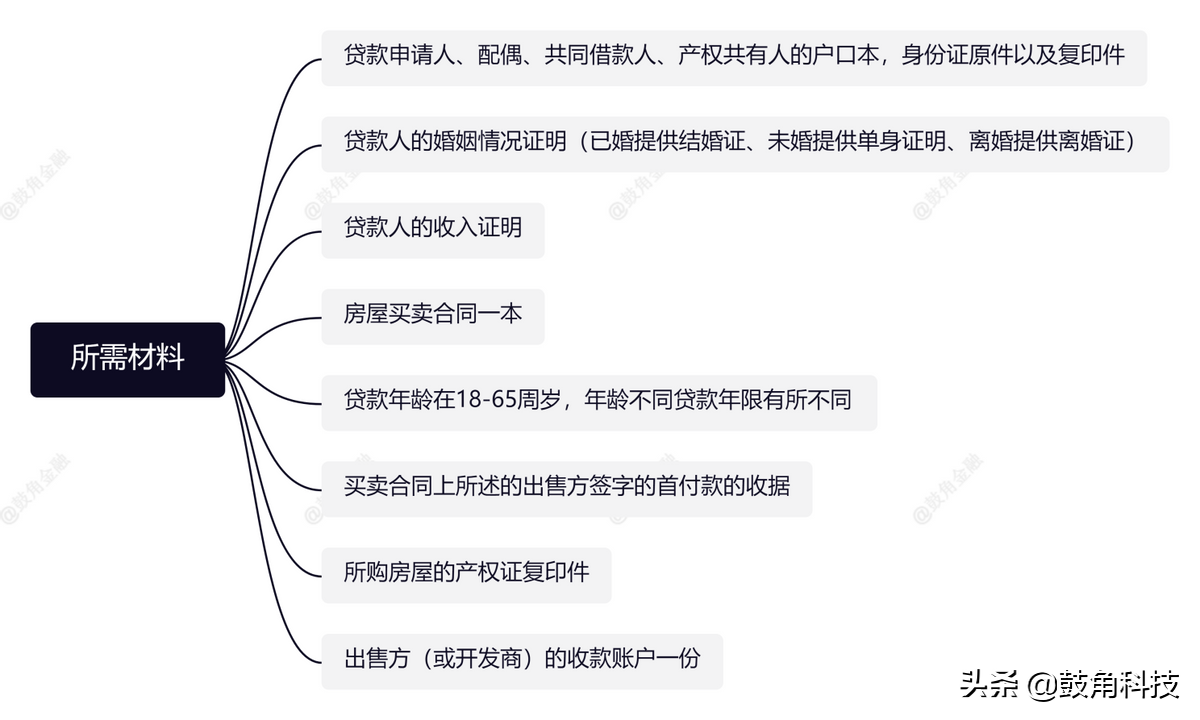

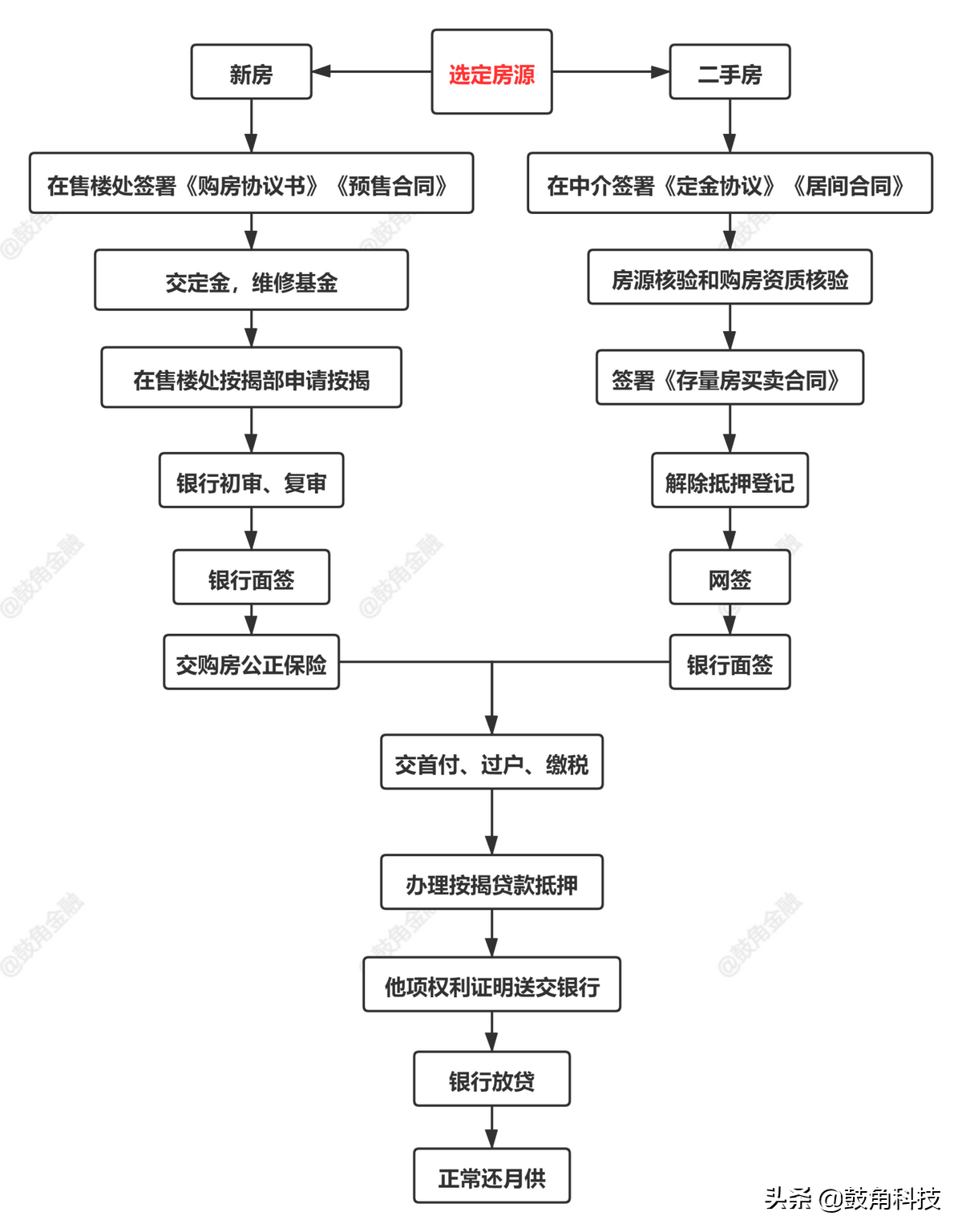

一、什么是个人住房商业贷款?

个人住房商业贷款是中国公民因购买商品房而向银行申请的一种贷款,是银行用其信贷资金所发放的自营性贷款。具体指具有完全民事行为能力的自然人,购买本市城镇自住住房时,以其所购买的产权住房(或银行认可的其他担保方式)为抵押,作为偿还贷款的保证而向银行申请的住房商业贷款。抵押贷款也是商业贷款中的一种贷款方式。

按照央行发布的最新基准利率,一年以内(含一年)的为4.35%,一年到五年的(含五年)4.75%,五年以上的为4.90%,公积金房贷五年(含五年)以下为2.75%,五年以上的为3.25%。这个只是个参考值,具体根据你贷款额,年限及央行利率变化而变化的。

两种方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

举个例子:我的房贷利率是5.88%,转换成LPR是多少?转换后划不划算?

【答】转换成LPR后,一年内实际利率不会变化。原来的房贷利率是根据央行的基准利率来确定的,比如5.88%的利率,就是在央行5年以上贷款基准利率4.9%的基础上,再上浮20%(4.9% 4.9%×20%=5.88%),叫做执行利率。这样做不利于利率的市场化发展,所以就改成贷款市场报价利率(LPR)。为了平衡现利率与原利率的差距,采取LPR 点的形式。LPR最新报价为4.75%,比原来5.88%少1.13%(即113基点),转换后的利率就是LPR4.75% 113。这样新的利率就与原来的完全一致了。由于贷款利率的大方向是向下的,假如明年LPR下调至4.55%,那么你的利率就变成LPR4.55% 113,实际利率相当于5.68%,相比于当时的房贷利率5.88%下降了0.2%,所以是划算的。

有人说等额本金还款方式比等额本息还款方式划算,这种说法存在理解的误区。在等额本金还款方式下,由于前期归还的本金比较多,所以相对于等额本息还款方式而言,借款人支付的利息总额要少一些,但是前期还款压力会大一些。不过采用这种方式是否划算,却需要好好分析。一旦选择等额本金还款模式,由于借款人所借的本金数量相对于等额本息而言,本金会提前归还。此时,借款人需要考虑资金的边际使用效益。如果有更好的投资机会,能带来超出支付银行借款利息的回报,那就可以选择等额本息方式,让本金在手中多停留一会儿。

关注微信

关注微信